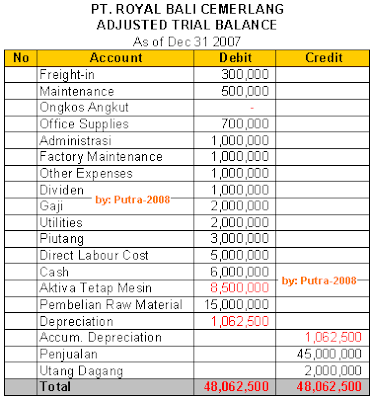

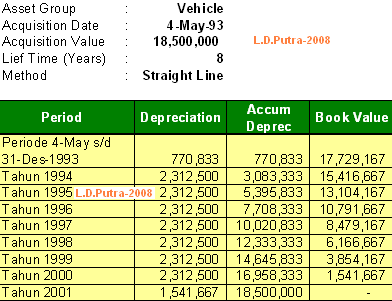

Prosedur & Jurnal Epilog - Ditunda

Belajar Publikasi Online Itu Positif

Belajar berpublikasi itu ialah hal yang positif (menurut saya), disamping untuk berguru berdialog, menulis dan berinteraksi dengan society/public (=khalayak) online, juga akan memacu diri kita sendiri untuk terus berguru perihal banyak hal.

Misalnya :

[-]. Memahami dunia publikasi online

[-]. Memahami mekanisme hosting, MSQL Server, Technology 2.0

[-]. Memahami technology web : HTML, XML, PHP, C++, Javascript, Flash)

[-]. Memahami alogarithm search engine (SEO = Search Engine Optimization)

[-]. Statistic analyzation

[-]. Feed Technology……

dan masih banyak hal menarik lainnya… yang jikalau kita memang suka berguru hal-hal baru, itu semua akan menjadi minning knowledge dengan warna yang berbeda (tidak accounting dan perpajakan melulu) tentunya.

Ada banyak media yang sanggup dipergunakan, mislanya : blog menyerupai yang saya pakai ini, multiply, atau bahkan mempunyai situs sendiri.

Bagi rekan-rekan muda, adik-adik mahasiswa/mahasiwi yang berguru bikin blog, multiply, friendster blog, bahkan situs pribadi, hanya sekedar untuk meng-express diri sendiri, bikin daily personal journal (diary), membuatkan hal-hal yang kita sukai secara personal (photo-photo pribadi, daily activity), meng-upload video clip atau MP3 kesayangan, hangout dengan kerabat atau teman-teman dekat, PUN itu masih positif dibandingkan menghabiskan waktu untuk bermalas-malasan. Hal-hal yang dituangkan dan ditulis itu juga termasuk materi pembelajaran.

Bahan Publikasi (Content) Diperlukan

Apapun jenis media yang dipakai, apapun harapan dan motivasi untuk berpublikasi, menciptakan blog, multiply, situs, tentunya memerlukan materi untuk dipublikasikan. Photo-photo pribadi (keluarga), MP3, Video Clip, karya ilmiah, hasil research, dan lain-lain, itu semua ialah bahan-bahan yang diperlukan.

Menulis materi perkuliahan yang gres saja diterima tadi pagi/siang/sore/malam di campus juga sanggup di tulis ulang dan dipublikasikan, itu ialah positif, mengapa? Karena secara tidak eksklusif akan menciptakan kita selalu mengingatnya, hal yang di baca, ditulis kembali, di edit akan carving (memperkuat) ingatan kita perihal subject (pelajaran tersebut. Apalagi itu menerima reaksi dari teman-teman kuliah anda atau mahasiswa atau bahkan public, akan menciptakan kita semakin memperdalamnya.

Menulis dan mencatat daftar kuliah, sasaran pencapaian belajar, laporan hasil penelitian, materi skripsi, perkembangan penelitian, juga sanggup ditulis.

Duplikasi Content

Pada dasarnya semua orang awalnya sulit untuk menulis, mulai dari mencari idea, merancang, hingga menuangkannya ke dalam goresan pena dan mempublikasikan, itu hal yang tidak mudah(TERMASUK SAYA tentunya :-P).

Mempublikasikan artikel orang lain ialah salah satu alternative yang sanggup dipertimbangkan.

Walaupun intinya menduplikasi (copy) isi artikel (content) itu tidak baik, tetapi jikalau artikel tersebut dianggap anggun dan bermanfaat untuk dishare, dibagikan dan di publikasikan, tentunya dengan cara-cara yang baik dan benar (tidak melanggar hukum, norma dan etika).

Mengapa duplikasi content itu tidak baik?

Karena ada potensi resiko besar yang menyertai:

[-].Jika pengunjung situs/blog/multiply kita pernah membaca artikel yang sama disitus/blog/multiply lain, tentu tidak akan tertarik atau bahkan menganggap semua isi situs kita hasil duplikat (bukan karya sendiri), sudah niscaya pengunjung tidak akan pernah berkunjung lagi.

[-].Jika blog/multiply/situs-nya belum terindex di search engine, maka sangat mungkin tidak akan pernah ke-index (muncul) di search engine.

[-].Jika sudah ter-index (sudah muncul) di search engine, maka dalam waktu yang relative singkat, biasanya akan di hapus dan tidak akan pernah muncul lagi di search engine, di-remove dan dibanned selamanya.

[-]. Jika content (isi situs) yang di-copy terlindungi, entah itu dengan © copyright local, maupun yang international (seperti copyscape.com yang saya pakai), sudah niscaya akan mendapatkan konsekwensi tegas, termasuk konsekwensi aturan tentunya.

Hari ini saya menerima pemberitahuan dari copyscape.com (partner yang menjadi pelindung content blog ini) bahwa telah ditemukan beberapa situs/blog/multiply yang telah meng-copy content blog ini. Tentu saja, sebagai pemilik saya diberikan url address (alamat blog/situs/multiply-nya) dimana content saya di re-published.

Saya kunjungi situs/blog/multiply tersebut satu persatu, ternyata memang benar content blog saya ini telah di copy, ada yang mengcopy sebagian dan menyebutkan source-nya (dan menaruh link http://putra-finance-accounting.blogspot.com) ada yang mengcopy tetapi di edit sedikit-sedikit, yang paling parah ada beberapa yang meng-copy mentah-mentah tanpa menyebutkan sumber dan link-nya ;-) .. wow..!!

Sebenarnya saya bahagia dan terharu content saya hingga dipublikasikan ulang, itu artinya goresan pena saya disukai, itu artinya goresan pena saya dianggap baik.

Mengcopy untuk dipergunakan sendiri tentu saja tidak dilarang, termasuk dari blog saya ini.

Jika memang suka, dianggap bermanfaat, silahkan dicopy sebanyak yang anda suka, diprint, dimasukkan ke flash disk, atau di convert ke PDF file, silahkan saja. Toh maksud dan tujuan saya mempublikasikan artikel ini juga untuk berbagi, biar sanggup memberi manfaat sebanyak-banyaknya kepada public, bagi saya itu ialah kepuasan bathin tersendiri. Tetapi…..

Tetapi…. JANGAN DIPUBLIKASIKAN ULANG. Itu namanya piracy, tindakan illegal yang melanggar hukum. Yang biasa nonton bioskop tentu sering melihat tayangan menjelang film dimulai "YOU WON'T STEAL HANDPHONE, YOU WON'T STEAL...., PIRACY IS STEALING, YOU WON'T PIRACE A FILM" :-)

Kepada rekan-rekan atau adik-adik yang ingin mempublikasikan kembali (meng-upload) isi artikel-artikel saya diblog/situs/multiply-nya, tentu saja saya ijinkan :-)…. Boleh…. sekalilagi saya sampaikan "BOLEH". Tetapi.....

Tetapi… sebaiknya minta ijin dahulu, biar saya sanggup beritahukan caranya mengcopy dan mempublikasikan kembali dengan baik dan benar. Berikut ialah cara mempublikasikan yang baik dan di-ijinkan:

[1]. Mengambil isi content melalui Feed blog ini. Pada ujung halaman setiap artikel, ada link yang sanggup diclick untuk ambil feed , click link “Subscribe: Post (atom)” (perhatikan gambar dibawah), kemudian di paste ke blog/situs/multiply-nya

[2]. Atau dimabil dengan cara meng-click “Link Posting Ini”, terus ikuti petunjuk yang muncul di screen, perhatikan gambar dibawah ini:

[3]. Jika kedua cara di atas tidak sanggup (tidak tahu caranya), anda boleh saja memblock, trus copy kemudian paste ke blog/situs/multiply-nya. TETAPI ANDA HARUS MENYEBUTKAN SUMBERNYA, yaitu : “Sumber: ACCOUNTING, FINANCE & TAXATION” dan sertakan alamat situs (link url) blog ini, yaitu, https://materiakuntansiperusahaan.blogspot.com//

Diluar ketiga cara di atas, tidak dibenarkan.

Seperti telah saya sebutkan, bahwa isi blog saya ini telah dilindungi oleh copyscape.com, dan setiap pelanggaran hak cipta, wangsit dan kekayaan intelektual lainnya konsekwensinya ialah hukum, yang sayapun tidak menginginkan itu terjadi kepada rekan-rekan pengunjung yang selama ini saya ajak berbagi, apalagi itu adik-adik mahasiswa yang creative.

Bagi yang merasa telah meng-copy salah satu, sebagian atau semua isi blog ini dan mempublikasikannya ditempat lain tanpa seijin dari saya, silahkan kirim e-mail ke saya di lie.dharma.putra[at]gmail.com, kemudian pakai cara yang ke-3 di atas, sehingga anda tidak perlu menghapus artikel, isi (content) yang telah anda pasang tersebut.

Jika tidak mau/tidak ingin/malas mengikuti cara yang telah saya sebutkan diatas, saya minta biar content artikel, isi (content) yang diambil dari blog ini dihapus saja.

Demikian saya beritahukan untuk sanggup diperhatikan.