Kasus menyerupai ini membawa ingatan saya ke 6 tahun yang lalu, ketika saya gres bergabung dengan sebuah private company (setelah beberapa tahun di KAP & Consultant). Sebagai chief accounting yang gres di recruit, saya menempatkan “Inventarisasi Asset” di top priority project yang harus saya accomplished di ahad pertama saya.

Ketika saya memperoleh “Asset List” dari salah satu staff accounting (yang memang sudah 2 tahun lebih dahulu bergabung di perusahaan tersebut), dengan didamping staff yang bersangkutan saya eksklusif verify list dengan physic asset-nya, mulai dari menghitung jumlah hingga menyelidiki kondisi asset untuk mengira-ngira umur ekonomisnya (wajar atau tidak), dan selesai sebelum tamat jam kerja (about 4 PM).

Ketika di perjalanan pulang kantor, rasanya ada sesuatu yang mengganjal pikiran saya perihal asset list tersebut. Tetapi saya belum sanggup figure-out what is wrong with the asset list, what is wrong with the physical counts.

Tiba-tiba saya teringat… rasanya ada kendaraan beroda empat kanvas (mobil pick-up yang belakangnya di tutup aluminum roof) yang sehari-hari digunakan untuk angkut-angkut barang. Mengapa saya tidak menemukan kendaraan beroda empat tersebut di list?

Keesokan harinya, pagi-pagi saya sudah ke daerah parkir untuk memeriksa, saya menemukan sopirnya sedang mencuci kendaraan beroda empat tersebut. Saya meminta kakak sopir untuk menghidupkan mesin kendaraan beroda empat (walaupun saya bukan jago automotive, saya pikir sedikit banyaknya saya sanggup mengira-ngira kondisi mobil), masih sangat manis dan layak jalan. Sesaat kemudian saya ke pecahan personalia dan umum untuk meminjam surat-surat orisinil kendaraan beroda empat tersebut dan saya menemukan semua surat-surat masih berlaku, bahkan gres saja habis di kir (=semacam uji kelayakan muat?), dari BPKB saya menemukan data-data berikut ini:

[-]. Harga beli kendaraan beroda empat tersebut ialah Rp 17,000,000 (brand—new dari dealer)

[-]. Ada “Bea Balik Nama” dan lain-lain Rp 1,500,000 (kalau tidak salah)

[-]. Mobil di beli tanggal 04 May 1993

Selanjutnya saya menyelidiki saldo buku besar aktiva periode sebelumnya, dan saya menemukan memang benar nilai bukunya sudah nol di tamat periode sebelumnya.

Saya mulai mengira-ngira “what is the most suspicious reason for this un-common?”, “mengapa sanggup terjadi menyerupai itu?”, “apa yang harus saya lakukan?”

Setelah berkonsultasi dengan partner yang dulu mengasuh saya di KAP, partner tersebut menyampaikan langkah-langkah awal (verification session) yang sudah saya lakukan sudah benar so far, next is to find out the “why?” answer.

Nilai buku nol padahal aktiva tetap masih berfungsi, tentu itu kedaan yang tidak wajar, aneh. Berarti ada yang tidak beres dengan buku aktiva tetap (khususnya kendaraan beroda empat tersebut), mengapa terjadi menyerupai itu?, dimana letak masalahnya?.

Saya mengira-ngira (bahasa ilmiahnya “membuat hipotesa”) dan menulisnya di atas Clip board:

[-]. Salah mengakui harga perolehan?

[-]. Perkiraan umur hemat tidak semestinya?

[-]. Salah dalam perhitungan penyusutan?

[-]. Salah membebankan penyusutan, sehingga salah mengakui akumulasi penyusutan?

Untuk memperoleh tanggapan dan sanggup memastikan atas kemungkinan-kemungkinan di atas, maka dihari kerja berikutnya, saya mulai menyelidiki buku aktiva dengan lebih detail:

[1]. Saya membandingkan “Harga Perolehan” antara yang dibuku dengan yang tertera di bukti transaksi (Faktur pembelian kendaraan beroda empat & BPKB), dan hasilnya:

* Pengkuan “Harga Perolehan” sudah sesuai yaitu Rp 18,500,000

[2]. Saya menyelidiki asumsi umur hemat yang menjadi dasar perhitungan penyusutan di buku aktiva, dan hasilnya:

*Perkiraan “Umur Ekonomis (Life Time)”, sudah sesuai dan masuk akal untuk kendaraan beroda empat yaitu 8 tahun.

[3]. Salah dalam perhitungan penyusutan, di langkah ini memakan waktu yang agak lama, lantaran saya harus menyelidiki rumus perhitungan satu per satu dari awal perolehan hingga tamat (Dari 04 May 1993 hingga dengan 31 Desember 2001).

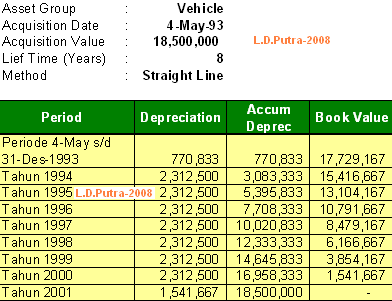

Dari “Book Asset Details (Rincian Buku Aktiva Tetap)” saya mulai menciptakan perhitungan penyusutan sendiri semoga sanggup saya bandingkan dengan perhitungan yang telah dibentuk di periode-periode yang lalu, berikut ini ialah perhitungan penyusutan yang saya buat:

Periode 04-May 31-Dec-1993 = 4/12 x [18,500,000] = Rp 770,833

Tahun 1994 = 18,500,000/8 = Rp 2,312,500

Tahun 1995 = 18,500,000/8 = Rp 2,312,500

Tahun 1996 = 18,500,000/8 = Rp 2,312,500

Tahun 1997 = 18,500,000/8 = Rp 2,312,500

Tahun 1998 = 18,500,000/8 = Rp 2,312,500

Tahun 1999 = 18,500,000/8 = Rp 2,312,500

Tahun 2000 = 18,500,000/8 = Rp 2,312,500

---------------------------------------------------------

Accum Deprec, 31/12/2000 = Rp 16,958,333

* Nilai Buku 31 Dec 2000 = Rp 18,500,000 – Rp 16,958,333 = Rp 1,541,667

Perhitungan Tahun 2001:

Penyusutannya ialah Rp 1,541,667

Accum Deprec Rp 18,500,000

Nilai Buku 31 Dec 2001 = Harga Perolehan – Accum Deprec

Nilai Buku 31 Dec 2001 = 18,500,000 – 18,500,000 = 0 (nol)

Dibawah ialah tabel perhitungannya:

* Selanjutnya saya bandingkan hasil perhitungan saya dengan perhitungan yang telah dibentuk oleh perusahaan, ternyata hasilnya persis sama, sudah benar.

* Jurnal yang dibentuk untuk alokasi beban penyusutan tiap periode dan pengakuan akumulasi penyusutannya pun sudah benar.

No mistakes found…..! fiuhh!

Wahhh……. Everything was correct, so what is next?

Saya memang punya kebiasaan “Insist” (ngotot) dalam mengejar sesuatu, bad habit eh?

Tentu saja saya belum menyerah….. saya terus berpikir “apakah saya perlu konsultasi dengan senior saya?”, “Consult/No?”, “Consult/No?”, “Consult/No?”

Akhirnya saya memutuskan untuk tidak konsultasi lagi, dengan dasar pertimbangan:

First: Beliau orang sibuk, tidak lezat mengganggu terus (apalagi gratisan trus :P)

Second: Jika begini terus, hingga kapan saya akan bergantung kepada senior.

Saya mulai meng-udak-udak dan membongkar-bongkar buku, mulai dari buku cetakan hingga ke diktat-diktat waktu kuliah dahulu. Thanks Mr. Smith & Mr. Skousen, ketika datang pada buku “Intermediate Accounting” bukunya Jay M Smith & Fred.K. Skousen (saya lupa tahun terbit-nya). Saya jatuh pada salah satu klarifikasi mengenai “Asset Utilization (Penggunaan Aktiva Tetap)”, salah satu paragraph menyebutkan (saya masih ingat persis statementnya):

“The Decision whether an asset’s—related—expenditure to be capitalized or not depends on relevancy, materiality & frequent of the expenditures:

* Relevant is a must

* Materiality: when it is material, then it should be capitalized

* Frequent: when it is not a frequent expenditures, then it is most likely a not-maintenance-expense, thus to be capitalized instead”…. dan seterusnya

Berangkat dari pedoman itu, pikiran saya mulai terbuka dan menumbuhkan satu pertanyaan:

“Mungkinkah ada pengeluaran besar untuk kendaraan beroda empat tersebut yang harusnya di kapitalisasi tetapi tidak dikapitalisasi?”

Kapitalisasi akan menciptakan nilai buku bertambah.

Yang jelas, waktu investigasi saya sebelumnya, saya tidak temukan adanya kapitalisasi. Kapitalisasi akan menciptakan nilai buku bertambah. So it became more-more suspiciously. Saya menyerupai menerima energy baru……:-)

Keesokan harinya saya mulai searching…..

Sasaran pertama saya ialah "Maintenance Expenses" di tahun-tahun sebelumnya (dari tahun 1993 hingga dengan 2001), tentu saja saya mulai dari tahun terdekat yaitu tahun 2001….

Sungguh beruntung, transaksi besar eksklusif saya temukan. Pada tanggal tertentu di bulan September 2001 (saya lupa tanggal persisnya) saya menemukan maintenance expense yang nilainya mencapai Rp 5,700,000, saya bandingkan dengan bukti transaksi, di nota disebutkan ada beberapa spare-part yang diganti, dan jasa turun mesin. Wahhhh…no wonder….!

Saya sudah menemukan apa penyebabnya, pertanyaan berikutnya adalah:

“Setelah diketahui penyebabnya ialah lantaran adanya expenditure di tahun 2001 yang tidak dikapitalisasi, SO WHAT?”

Expenditure (pengeluaran atas aktiva yang material, apalagi disertai dengan penggantian spare-part), terang akan memperpanjang umur aktiva. Sekarang coba kita berpikir “Jika saja pada tahun 2001 tidak dilakukan turun mesin, apakah kendaraan beroda empat itu masih berfungsi?”. Jawabannya “tentu tidak”, yang artinya aktiva tersebut tidak akan berfungsi hingga sekarang, lantaran memang umur ekonomisnya sudah habis.

Artinya, pengeluaran (expenditure) tersebut mestinya “DIKAPITALISASI”.

Ok, tapi kenyataan-nya tidak dikapitalisasi, so what is next?.

Dari buku yang sama, saya menerima penjelasan, bahwa (jika saya indonesiakan) "kesalahan penggolongan pengeluaran terkait dengan aktiva, yang mengakibatkan penarikan aktiva (plant asset retirement) menjadi tidak semestinya sebaiknya dilakukan koreksi pada ketika kekeliruan tersebut disadari".

Okay, dikoreksi, bagaimana melaksanakan koreksi-nya?

Koreksi dilakukan atas: Pengeluaran penggantian spare-part kendaraan beroda empat dan turun mesin pada tahun 2001 yang seharusnya dikapitalisasi (dengan mengurangi accum deprec), tetapi terlanjur dibebankan ke dalam maintenance expense, sehingga terjadi over-stated pada rekening maintenance expenses 2001.

Apakah biaya maintenance tersebut harus dibatalkan kemudian ditambahkan ke dalam harga perolehan mesin?, bukankah semua buku tahun 2001 telah ditutup?.

Benar, buku tahun 2001 telah ditutup dan mustahil menciptakan adjustment atau bikin reversal atau re-classification untuk rekening yang telah ditutup, TETAPI KITA BISA MELAKUKAN KOREKSI PADA ACCOUNT YANG BELUM DITUTUP BUKAN?.

Itulah sebabnya mengapa ada “correction journal”, yaitu untuk melaksanakan koreksi atas suatu transaksi yang telah ditutup buku-nya.

Untuk melaksanakan koreksi yang benar, kita perlu memahami proses penutupan biaya maintenance (yang Rp 5,700,000 tsb) di tamat periode 2001. Urutan prosesnya menyerupai ini:

[1]. Biaya maintenance Rp 5,700,000 masuk ke buku besar “Maintenance Expense”

[2]. Maintenance Expense ditutup ke “Laba/Rugi”

[3]. “Laba/Rugi” ditutup ke rekening “Retained Earning” di Neraca

Ujung dari siklus transaksi biaya ialah “Retained Earning”.

Therefore, yang kita koreksi ialah rekening “Retained Earning”. Overstated pada maintenance expense menimbulkan under-stated pada “Laba 2001”, dan under-stated pada “Laba” secara eksklusif akan menimbulkan “Retained Earning” under-stated juga.

Dengan mantaffff saya melaksanakan koreksi pada buku “Retined Earning” dan “Accum Deprec” dengan jurnal:

[Debit]. Accum Deprec = Rp 5,700,000

[Credit]. Retained Earning = Rp 5,700,000

Catatan: Jurnal di atas akan menambah retained earning, dan mengurangi accum deprec, penurunan accum deprec akan mengakibatkan nilai buku aktiva tetap kendaraan beroda empat menjadi bertambah Rp 5,700,000.

Langkah selanjutnya ialah meng-alokasi-kan sisa nilai buku aktiva mobil sebesar Rp 5,700,000 pasca—turun—mesin. Critical point-nya disini ialah “ Berapa sisa nilai buku tersebut dialokasikan?” jawabannya tergantung dari berapa umur hemat bertambah atas penambahan spare-part dan turun mesin tersebut?.

Saat itu, saya memperkirakan kendaraan beroda empat masih sanggup beroperasi hingga 2 tahun ke depan, therefore saya mengalokasikan biaya penyusutan untuk tahun 2001 sebagai berikut:

September – 31 Desember 2001: 4/12 x [Rp 5,700,000/2] = Rp 950,000

Karena ini untuk alokasi tahun 2001 (bukunya sudah ditutup), maka yang dikoreksi ialah rekening “Retained Eraning” sekali lagi, dengan jurnal:

[Debit]. Retained Earning = Rp 950,000

[Credit]. Accum Deprec = Rp 950,000

Catatan: Jurnal diatas mengakibatkan retained earning berkurang Rp 950,000 dan accum deprec kendaraan beroda empat bertambah Rp 950,000 juga (which decreased the asset book value as well at the same amount, Rp 950,000).

Setelah semua proses koreksi tersebut, saya memperoleh nilai buku atas mobil sebesar Rp 5,700,000 – Rp 950,000 = Rp 4,750,000

Catatan: Sebelum koreksi saya lakukan, saya melaporkan kasus tersebut kepada CFO perusahaan di luar negeri sana (karena memang perusahaan asing). Dan, semua langkah koreksi yang akan saya lakukan menerima 101% support dari dia.

Hasil jerih payah tersebut sungguh setimpal dengan hasil yang saya peroleh, baik yang bersifat non-monetary maupun monetary. Dan pengalaman itu menciptakan saya semakain menyayangi dunia accounting hingga ketika ini.

Ada AKTIVA TETAP BERNILAI BUKU NOL TETAPI MASIH BERFUNGSI?, jikalau anda pikir okay, you may like to follow my way.

Post a Comment

Post a Comment