LAPORAN KEUANGAN KONSOLIDASI

Apa itu Laporan Keuangan Konsolidasi?, Kapan diperlukan? Metode / Pendekatan/Approach apa saja yang biasa dipakai?, Bagaimana prosedurnya?. Mulai posting ini hingga beberapa posting ke depan aku akan membahas mengenai LAPORAN KEUANGAN KONSOLIDASI, mulai dari konsepnya, metode-metodenya, prosedurnya, tentu saja akan disertai oleh contoh-contoh kasus, tidak ketinggalan kajian perpajakan terkait dengan perusahaan induk (parent company) dan anak (subsidiary) atau cabang, serta perwakilan (representative). Oh ya, di simpulan serie nanti aku juga akan bagikan kepada anda worksheet laporan keuangan konsolidasi, berupa template laporan keuangan konsolidasi, kalau diperlukan. Layaknya template, tentu sudah ada formula di dalamnya.

Laporan Keuangan Konsolidasi termasuk “advance financial accounting” topic.

Bagi rekan-rekan yang belum pernah menangani laporan keuangan konsolidasi, dan ingin mengingat-ingat kembali topic yang pernah di ajarkan di Akuntansi Keuangan Lanjutan pada akhir-akhir semester perkuliahan dahulu. Jangan khawatir, kita akan mulai dari konsep dasarnya sekali. Dan pelan-pen nanti akan kita tingkatkan ke bagian-bagian yang lebih mendalam seiring dengan tingkat pemahaman kita.

Bagi rekan-rekan yang sedang (sudah pernah) menangani laporan keuangan konsolidasi, mungkin tidak ada salahnya untuk mengikuti pembahasan awalnya juga. Siapa tahu ada bab tertentu yang anda tinggalkan, atau bahkan mungkin ada bab dari pembahasan awal ini yang mampu membuka sumbat yang selama ini mengganjal pemahaman (penguasaan) anda di dalam membuat laporan keuangan konsolidasi.

Okay, enough with talks, kita mulai ke topic-nya….

Gambaran Umum Laporan Keuangan Konsolidasi

Definisi Umum

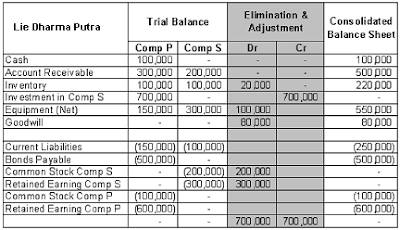

Laporan Keuangan Konsolidasi ialah Laporan yang menyajikan posisi keuangan dan hasil operasi untuk induk perusahaan (entitas pengendali) dan satu atau lebih anak perusahaan (entitas yang dikendalikan) seakan – akan entitas – entitas individual tersebut merupakan satu entitas atau perusahaan satu perusahaan.

Dari difinisi umum diatas, dapat kita tarik suatu pemahaman bahwa; Laporan Keuangan Konsolidasi dibutuhkan apabila salah satu perusahaan yang bergabung memiliki kontrol terhadap perusahaan lain. Otherwise, laporan keuangan konsolidasi tidak diperlukan.

Artinya; kalau tidak memiliki hak kendali (control) yang lebih, maka mereka ialah tubuh usaha (entity) mandiri, artinya mereka masing-masing akan membuat laporan keuangan yang sendiri-sendiri dan tidak mungkin untuk digabungkan, ditambahkan atau yang sejenisnya. So, there is no point to construct a consolidated financial statement.

Laporan Keuangan Konsolidasi termasuk “advance financial accounting” topic.

Bagi rekan-rekan yang belum pernah menangani laporan keuangan konsolidasi, dan ingin mengingat-ingat kembali topic yang pernah di ajarkan di Akuntansi Keuangan Lanjutan pada akhir-akhir semester perkuliahan dahulu. Jangan khawatir, kita akan mulai dari konsep dasarnya sekali. Dan pelan-pen nanti akan kita tingkatkan ke bagian-bagian yang lebih mendalam seiring dengan tingkat pemahaman kita.

Bagi rekan-rekan yang sedang (sudah pernah) menangani laporan keuangan konsolidasi, mungkin tidak ada salahnya untuk mengikuti pembahasan awalnya juga. Siapa tahu ada bab tertentu yang anda tinggalkan, atau bahkan mungkin ada bab dari pembahasan awal ini yang mampu membuka sumbat yang selama ini mengganjal pemahaman (penguasaan) anda di dalam membuat laporan keuangan konsolidasi.

Okay, enough with talks, kita mulai ke topic-nya….

Gambaran Umum Laporan Keuangan Konsolidasi

Definisi Umum

Laporan Keuangan Konsolidasi ialah Laporan yang menyajikan posisi keuangan dan hasil operasi untuk induk perusahaan (entitas pengendali) dan satu atau lebih anak perusahaan (entitas yang dikendalikan) seakan – akan entitas – entitas individual tersebut merupakan satu entitas atau perusahaan satu perusahaan.

Dari difinisi umum diatas, dapat kita tarik suatu pemahaman bahwa; Laporan Keuangan Konsolidasi dibutuhkan apabila salah satu perusahaan yang bergabung memiliki kontrol terhadap perusahaan lain. Otherwise, laporan keuangan konsolidasi tidak diperlukan.

Artinya; kalau tidak memiliki hak kendali (control) yang lebih, maka mereka ialah tubuh usaha (entity) mandiri, artinya mereka masing-masing akan membuat laporan keuangan yang sendiri-sendiri dan tidak mungkin untuk digabungkan, ditambahkan atau yang sejenisnya. So, there is no point to construct a consolidated financial statement.

Catatan:

Catatan: