Dalam kasus akuisisi aktiva bersih, tentunya perusahaan investee akan menawarkan laporan keuangan dengan nilai asset yang sesuai dengan nilai buku-nya, tanpa memperhitungkan apakah nailai bukunya sesuai dengan harga pasar atau belum. Akan tetapi pihak investor pastinya tidak akan percaya begitu. Disinilah perlunya menggunakan jasa appraisal independent untuk melaksanakan penilaian (re-valuation), guna memperoleh nilai yang wajar (fair value). Nilai wajar yang dimaksudkan disini ialah sesuai dengan harga pasarnya. Itulah sebabnya mengapa nilai wajar (fair value) kadang juga disebut dengan “Nilai Pasar (Market Value)”. Walaupun re-valuation telah dilakukan oleh appraisal independent, tetap saja nilai wajar yang dihasilkan masih berupa estimasi.

Kuncinya:

Dalam kasus akuisisi aktiva bersih, jikalau fair value aktiva bersih perusahaan investee (terakuisisi) TIDAK SAMA dengan nilai bukunya, maka aktiva dan kewajiban perusahaan investee yang dapat diidentifikasi di catat sebesar fair value-nya. Selisih antara fair value aktiva bersih dengan harga beli (yang dibayarkan) di akui sebagai GOODWILL.

Contoh:

Masih memakai kasus yang saya pakai di Konsolidasi 1, untuk itu saya hadirkan kembali Balance Sheet kedua perusahaan sebelum proses akuisisi terjadi, ibarat dibawah ini:

Hanya saja, saya akan tambahkan :

Fair Value “Inventory”-nya ialah $ 120,000

Fair Value “Equipment (net)”-nya ialah $ 400,000

Jika saya masukkan ke dalam spreadsheet, perkiraan nilai wajarnya ibarat dibawah in

Dari spreadsheet di atas mampu kita lihat bahwa nilai wajar aktiva bersih PT. Sherrine (S) ialah $ 620,000 (diperoleh dengan cara: Total Asset Fair Value–Libilities Fair Value = $720,000–100,000 = $620,000).

Seperti biasanya, kita buatkan Elimination & Adjustment Journal, dan jurnalnya ialah ibarat dibawah ini:

Catatan:

Catatan:

Set jurnal di atas terdiri dari:

[-]. Elimination Journal: Investasi pada company S di eliminasi dengan cara meng-offset-kannya equity perusahaan subsidiary (Comp S), nilainya tetap ibarat sebelumnya, yiatu $500,000

[-]. Adjustment Journal: yang di adjust ialah : Selisih fair value dengan book value dan Goodwill ($20,000+$100,000+$80,000) di-offset-kan dengan Investasi Pada Company S ($200,000).

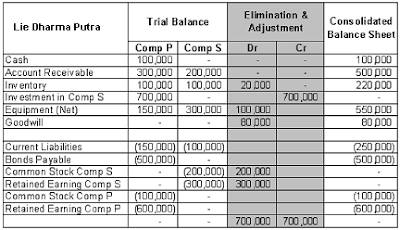

Jika jurnal eliminasi & adjustment di atas kita masukkan ke dalam kertas kertas kerja konsolidasi, maka hasilnya akan ibarat di bawah ini:

Post a Comment

Post a Comment