CONTOH KASUS AKUNTANSI - 1

Halaman ini saya khususkan untuk membahas KASUS-KASUS AKUNTANSI yang telah masuk ke dalam e-mail saya. Adapaun kasus-kasus yang diangkat dihalaman ini yaitu kasus-kasus akuntansi dalam tataran pelaksanaannya di lapangan kerja. Kasusnya bervariasi, mulai dari cara memposting sehar-hari hingga pada translasi mata uang asing.

Dasar Pertimbangan & Tujuan

Saya pikir, sangat mungkin rekan-rekan yang lain mengalami kasus yang serupa atau bahkan sama. Di sisi lainnya, saya menyadari sepenuhnya, tidak ada insan yang sempurna. Setiap individu membutuhkan individu yang lain untuk saling berbagai, melengkapi, dan saling mendukung. Ini mampu kita jadikan sebagai materi pembelajaran untuk menempa diri guna mampu meningkat kualitas diri kita termasuk mentalitas.

Dengan diangkatnya beberapa kasus ini, saya berharap :

1). Agar jikalau ada rekan-rekan lain yang mengalami kasus yang serupa, mampu mendapat gambaran (jika tidak jawaban) dengan melihat rujukan kasus yang sudah ada.

2). Meskipun tentu saja saya berupaya untuk mampu membantu secara maksimal, akan tetapi sangat mungkin ada diantara rekan-rekan yang lain yang lebih memahami kasus tertentu (mungkin sudah pernah menyelesaikannya), saya berharap rekan-rekan berkenan membaginya disini. Entah itu yang bersifat melengkapi, menambahkan atau bahkan memiliki pandangan yang berbeda. Dengan demikian, maka secara tidak pribadi akan membantu rekan yang bertanya memperoleh pemahaman yang jelas, lebih luas, lengkap dan mendalam.

Karena ini diangkat dari kasus-kasus perseorangan, untuk kemudian dipublikasikan yang mungkin akan dibaca oleh banyak orang, maka demi menghormati privacy, saya sengaja tidak menyebutkan nama secara lengkap, dan e-mail address tidak saya tampilkan. Tidak semua kasus saya angkat, tetapi jikalau ada rekan-rekan yang ingin kasusnya diangkat disini, mampu meminta pribadi kepada saya untuk dipublikasikan.

Untuk menghindari overload, kasus akan diangkat secara bertahap, judulnya akan sama, hanya saja akan diberi angka dibelakangnya sebagai tanda, dan akan diberi label “Kasus Akuntansi”

Langsung saja ke kasus-kasusnya :

Dasar Pertimbangan & Tujuan

Saya pikir, sangat mungkin rekan-rekan yang lain mengalami kasus yang serupa atau bahkan sama. Di sisi lainnya, saya menyadari sepenuhnya, tidak ada insan yang sempurna. Setiap individu membutuhkan individu yang lain untuk saling berbagai, melengkapi, dan saling mendukung. Ini mampu kita jadikan sebagai materi pembelajaran untuk menempa diri guna mampu meningkat kualitas diri kita termasuk mentalitas.

Dengan diangkatnya beberapa kasus ini, saya berharap :

1). Agar jikalau ada rekan-rekan lain yang mengalami kasus yang serupa, mampu mendapat gambaran (jika tidak jawaban) dengan melihat rujukan kasus yang sudah ada.

2). Meskipun tentu saja saya berupaya untuk mampu membantu secara maksimal, akan tetapi sangat mungkin ada diantara rekan-rekan yang lain yang lebih memahami kasus tertentu (mungkin sudah pernah menyelesaikannya), saya berharap rekan-rekan berkenan membaginya disini. Entah itu yang bersifat melengkapi, menambahkan atau bahkan memiliki pandangan yang berbeda. Dengan demikian, maka secara tidak pribadi akan membantu rekan yang bertanya memperoleh pemahaman yang jelas, lebih luas, lengkap dan mendalam.

Karena ini diangkat dari kasus-kasus perseorangan, untuk kemudian dipublikasikan yang mungkin akan dibaca oleh banyak orang, maka demi menghormati privacy, saya sengaja tidak menyebutkan nama secara lengkap, dan e-mail address tidak saya tampilkan. Tidak semua kasus saya angkat, tetapi jikalau ada rekan-rekan yang ingin kasusnya diangkat disini, mampu meminta pribadi kepada saya untuk dipublikasikan.

Untuk menghindari overload, kasus akan diangkat secara bertahap, judulnya akan sama, hanya saja akan diberi angka dibelakangnya sebagai tanda, dan akan diberi label “Kasus Akuntansi”

Langsung saja ke kasus-kasusnya :

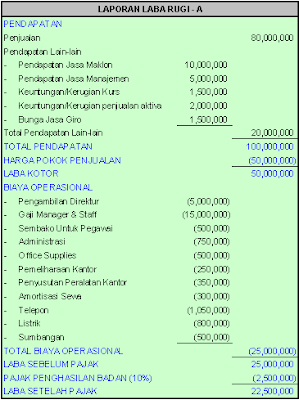

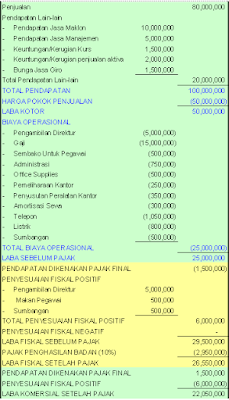

Kasus – 1 : ARUS KAS (CASH FLOW)

Dari : Am B

Hallo Bapak Putra,Salam kenal, secara kebetulan saya mampir ke blog Bapak waktu cari cara bikin cash flow. Ada yg mau saya tanyakan, mengapa waktu saya bikin direct and indirect cash flow angkanya tidak sama, padahal menurut teori2 yang saya baca, seharusnya saldo operating, investing dan financing sama walaupun berbeda pos2 cash flownya. Bagaimana saya tahu mana yang benar dan mana yg salah? Indirect atau Direct? atau mungkin malah dua2nya salah. Mohon bantuannya sebab saya gres belajar.

Dari : Am B

Hallo Bapak Putra,Salam kenal, secara kebetulan saya mampir ke blog Bapak waktu cari cara bikin cash flow. Ada yg mau saya tanyakan, mengapa waktu saya bikin direct and indirect cash flow angkanya tidak sama, padahal menurut teori2 yang saya baca, seharusnya saldo operating, investing dan financing sama walaupun berbeda pos2 cash flownya. Bagaimana saya tahu mana yang benar dan mana yg salah? Indirect atau Direct? atau mungkin malah dua2nya salah. Mohon bantuannya sebab saya gres belajar.

Jawaban :

Memakai metode apapun (direct/indirect) jadinya seharusnya sama saja. Jika hingga jadinya berbeda, berarti ada yang salah. Saya juga tidak tahu dimana letak salahnya (karena saya tidak melihatnya). Potensi kesalahan mampu terjadi dimetode apa saja saja (ditahapan mana saja), tetapi biasanya kesalahan terjadi pada :

(1) Pengklasifikasian transaksi-transaksi ke dalam jenis cash activity (operating, investing or financing). Cobalah periksa pengklasifikasiannya, apakah sudah konsisten ?.

Misalnya :

Saat membuat direct method, pembelian sparepart dimasukkan ke dalam acara investasi sebab dianggap membeli aktiva, sedangkan di indirect method pembelian sparepart digolongkan ke dalam biaya pemeliharaan, biaya pemeliharaan masuk ke dalam acara operasi bukan?.

(2) Penentuan acara tahun berjalan yang tidak akurat pada metode indirect method.

Misalnya :

jika ada pelunasan piutang, maka piutang jadi berkurang bukan ?, tetapi kas juga dianggap berkurang, padahal berbanding terbalik, seharusnya kas bertambah.

Silahkan diperiksa kembali laporannya. Mudah-mudahan mampu di identifikasi dimana letak perbedaannya, sehingga mampu dikoreksi.

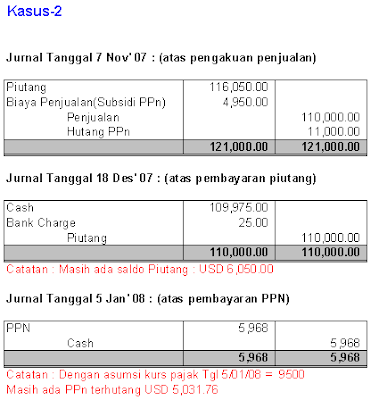

Kasus-2 : MULTI CURRENCY

Dari : Ag. S

Selamat sore pak, saya ingin menanyakan perihal pembuatan laporan keuangan dengan multi currency. Sebenarnya yang dimaksud dengan multi currency itu apa? Sedikit berita untuk bapak ketahui bahwa saya bekerja di perusahaan yang bergerak di bidang sub-kontraktor Telekomunikasi, sebagian gaji dibayarkan dengan USD dan kadang bila dana di bank IDR tidak cukup untuk pengeluaran biaya operasional maka akan ditarik sejumlah dana dari bank USD untuk memenuhi dana IDR tersebut.

Jawaban :

Sebuah perusahaan dikatakan menggunakan "Multi currency" apabila dalam opersionalnya perusahaan menggunakan dua jenis mata uang yang berbeda. Meskipun dalam penyajian laporan keuangannya perusahaan tetap harus memilih menggunakan salah satu jenis mata uang saja.

Dari rujukan yang disampaikan, berarti perusahaan menggunakan multi currency, dan saya yakin perusahaan menggunakan mata uang IDR dalam laporan keuangannya.

Atas penggunaan mata uang ajaib (USD), baik dalam bukti transaksi maupun dalam catatan perusahaan hendaknya di convert ke dalam Rupiah.

Contoh :

Pada tanggal 31 Januati 2008 perusahaan membayar gaji Mr. X sebesar USD 750.00, kurs pada dikala itu 1 USD = 9450, atas transaksi ini, tina harus membuat bukti pengeluaran kas bukan ?, entah itu berupa kwitansi atau voucher pengeluaran kas yang di cetak sendiri. Buatlah konversi di atas kertas bukti pengeluaran kas tsb sbb :

USD 750,00

X-rate : 9450

Rp 7,087,500,-

Pada BUKU BANK REK USD, buatlah kolom untuk mata uang USD, X-RATE & RUPIAHNYA

Demikian juga untuk jenis2 transaksi lain. Lakukan hal yang sama. Sehingga dari setiap account mampu diperoleh saldo buku besar dalam mata uang rupiah saja. Jika sudah begitu, maka laporan keuangan akan kita peroleh dalam single currency saja, yaitu IDR. Jika tina mau mengetahui lebih dalam mengenai multi currency, tina mampu baca artikel saya mengenai translasi mata uang asing.

Akan tetapi, saya lebih merekomendasikan methode yg saya berikan di atas, sederhana, mudah dipahami dan tetap menghasilkan laporan yang akurat dan accountable.

Jika kebetulan semuanya sudah dalam bentuk laporan keuangan, maka harus ditranslasikan dengan menggunakan metode tertentu. Mengenai metode translasi silahkan baca artikel saya mengenai TRANSLASI MATA UANG ASING.

Memakai metode apapun (direct/indirect) jadinya seharusnya sama saja. Jika hingga jadinya berbeda, berarti ada yang salah. Saya juga tidak tahu dimana letak salahnya (karena saya tidak melihatnya). Potensi kesalahan mampu terjadi dimetode apa saja saja (ditahapan mana saja), tetapi biasanya kesalahan terjadi pada :

(1) Pengklasifikasian transaksi-transaksi ke dalam jenis cash activity (operating, investing or financing). Cobalah periksa pengklasifikasiannya, apakah sudah konsisten ?.

Misalnya :

Saat membuat direct method, pembelian sparepart dimasukkan ke dalam acara investasi sebab dianggap membeli aktiva, sedangkan di indirect method pembelian sparepart digolongkan ke dalam biaya pemeliharaan, biaya pemeliharaan masuk ke dalam acara operasi bukan?.

(2) Penentuan acara tahun berjalan yang tidak akurat pada metode indirect method.

Misalnya :

jika ada pelunasan piutang, maka piutang jadi berkurang bukan ?, tetapi kas juga dianggap berkurang, padahal berbanding terbalik, seharusnya kas bertambah.

Silahkan diperiksa kembali laporannya. Mudah-mudahan mampu di identifikasi dimana letak perbedaannya, sehingga mampu dikoreksi.

Kasus-2 : MULTI CURRENCY

Dari : Ag. S

Selamat sore pak, saya ingin menanyakan perihal pembuatan laporan keuangan dengan multi currency. Sebenarnya yang dimaksud dengan multi currency itu apa? Sedikit berita untuk bapak ketahui bahwa saya bekerja di perusahaan yang bergerak di bidang sub-kontraktor Telekomunikasi, sebagian gaji dibayarkan dengan USD dan kadang bila dana di bank IDR tidak cukup untuk pengeluaran biaya operasional maka akan ditarik sejumlah dana dari bank USD untuk memenuhi dana IDR tersebut.

Jawaban :

Sebuah perusahaan dikatakan menggunakan "Multi currency" apabila dalam opersionalnya perusahaan menggunakan dua jenis mata uang yang berbeda. Meskipun dalam penyajian laporan keuangannya perusahaan tetap harus memilih menggunakan salah satu jenis mata uang saja.

Dari rujukan yang disampaikan, berarti perusahaan menggunakan multi currency, dan saya yakin perusahaan menggunakan mata uang IDR dalam laporan keuangannya.

Atas penggunaan mata uang ajaib (USD), baik dalam bukti transaksi maupun dalam catatan perusahaan hendaknya di convert ke dalam Rupiah.

Contoh :

Pada tanggal 31 Januati 2008 perusahaan membayar gaji Mr. X sebesar USD 750.00, kurs pada dikala itu 1 USD = 9450, atas transaksi ini, tina harus membuat bukti pengeluaran kas bukan ?, entah itu berupa kwitansi atau voucher pengeluaran kas yang di cetak sendiri. Buatlah konversi di atas kertas bukti pengeluaran kas tsb sbb :

USD 750,00

X-rate : 9450

Rp 7,087,500,-

Pada BUKU BANK REK USD, buatlah kolom untuk mata uang USD, X-RATE & RUPIAHNYA

Demikian juga untuk jenis2 transaksi lain. Lakukan hal yang sama. Sehingga dari setiap account mampu diperoleh saldo buku besar dalam mata uang rupiah saja. Jika sudah begitu, maka laporan keuangan akan kita peroleh dalam single currency saja, yaitu IDR. Jika tina mau mengetahui lebih dalam mengenai multi currency, tina mampu baca artikel saya mengenai translasi mata uang asing.

Akan tetapi, saya lebih merekomendasikan methode yg saya berikan di atas, sederhana, mudah dipahami dan tetap menghasilkan laporan yang akurat dan accountable.

Jika kebetulan semuanya sudah dalam bentuk laporan keuangan, maka harus ditranslasikan dengan menggunakan metode tertentu. Mengenai metode translasi silahkan baca artikel saya mengenai TRANSLASI MATA UANG ASING.