Analisis Laporan Keuangan Perusahaan Tbk: BRI, Bank Mandiri, BCA, dan BNI

Enam jawara Indonesia di Forbes the Global 2000 tahun 2016 adalah Bank Rakyat Indonesia, Bank Mandiri, Bank Central Asia, Telkom Indonesia, Bank Negara Indonesia dan Gudang Garam.

Penentuan peringkat didasarkan pada omset, laba, aset dan kapitalisasi pasar.

Empat dari enam jawara tersebut adalah perusahaan yang fokus pada keuangan dan perbankan, satu perusahaan fokus pada telekomunikasi dan satu lagi fokus di industri rokok.

Berikut ini daftar lengkap dari enam perusahaan tersebut:

Agar wawasan kita lebih terbuka tentang kondisi dan kinerja keuangan enam perusahaan tersebut, mari kita analisis kinerja keuangan dari enam perusahaan tersebut.

Pembahasan akan dibagi menjadi 3 bagian sesuai dengan fokus perusahaan yaitu:

- Analisa kinerja keuangan 4 perusahaan yang fokus di industri keuangan dan perbankan yaitu: BRI, Bank Mandiri, BCA dan BNI.

- Analisa kinerja keuangan perusahaan yang fokus di industri telekomunikasi yaitu Telkom Indonesia.

- Analisa kinerja Keuangan perusahaan yang fokus di industri rokok yaitu Gudang Garam.

Yuk kita mulai dari 4 bank umum yang fokus pada industri keuangan & perbankan dan merupakan perusahaan keuangan di Indonesia yang terpercaya.

Cara untuk menilai kinerja sebuah bank baca artikel : Beginilah Cara Menilai Kinerja Keuangan Sebuah Bank

Bank Rakyat Indonesia (BRI)

Bank Rakyat Indonesia menjadi salah satu dari enam perusahaan yang masuk dalam 2000 perusahaan dunia di Forbes The Global 2000 tahun 2016.

Bank yang didirikan oleh Raden Aria Wirjaatmadja pada tahun 1895 dengan nama De Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden ini bertengger di urutan #429.

Perhatikan data-data berikut ini data yang diambil dari www.forbes.com.

Lalu bagaimana kinerja keuangan BRI yang sesungguhnya?

Apakah kondisinya memang benar-benar hebat atau sangat hebat…

Yuk kita analisis dengan data, bukan hanya dengan ‘omong kosong’ tanpa bukti data valid

Untuk menilai kinerja sebuah bank, ada 4 aspek yang digunakan sebagai standar penilaian yaitu aspek modal atau capital, asset quality, earning dan efisiensi, serta liquidity.

Melalui penilaian empat aspek tersebut kita akan bisa menilai kinerja sebuah bank itu sehat atau sakit.

Dari Laporan Keuangan BRI per 31 Desember 2015, secara global kita akan memperoleh data-data kinerja keuangan Bank BRI tahun 2014 dan 2015 sebagai berikut :

Yuk kita analisa satu persatu sekaligus melengkapinya dengan rasio-rasio keuangan yang lain sebagai alat analisa.

# 1. Kondisi Modal atau Capital

Kondisi modal Bank Rakyat Indonesia dapat dianalisa dengan menggunakan data-data yang diambil dari data-data global di atas serta data-data lain sebagai pendukung analisa.

Data-data itu adalah sebagai berikut :

Modal

Modal BRI pada tahun 2015 sebesar Rp. 110.580 M, meningkat sebesar 29,02% dibandingkan dengan tahun 2014 yang sebesar Rp. 85.706 M.

Baca juga : Inilah Pengertian Modal

Aset Tertimbang Menurut Resiko (ATMR)

Tahun 2015 ATMR BRI untuk risiko kredit, risiko pasar, dan risiko operasional sebesar Rp 537.07 triliun, atau naik 14,71% dibandingkan dengan 2014.

Kenaikan ini sebagian besar berasal dari ATMR untuk Risiko Kredit sebesar Rp 57.23 triliun, atau naik dari Rp. 381,06 triliun di tahun 2014 menjadi Rp. 438,3 triliun pada tahun 2015.

Pertumbuhan kredit adalah Rp 68.03 triliun pada 2015, sehingga rata-rata ATMR untuk Risiko Kredit pada tahun 2015 berada di 84,12%.

Rasio Kecukupan Modal (CAR)

Pada 31 Desember 2015, rasio kecukupan modal BRI tercatat sebesar 20,59%, meningkat sebesar 12,45% dibandingkan pada tahun 2014 sebesar 18,31%.

Dengan tingkat CAR ini, BRI telah memenuhi persyaratan rasio kecukupan modal Bank Indonesia.

Peningkatan CAR pada tahun 2015 juga menunjukkan kemampuan BRI untuk menyerap risiko.

Rasio Modal Inti terhadap Total Capital

Rasio modal inti atau tier 1 capital terhadap total capital tahun 2015 berada 81,38% atau masih di atas level 80%.

Porsi tier 1 capital tehadap total capital tersebut tergolong baik.

Rasio Capital to Total Asset

Rasio capital to total asset tahun 2014 – 2015 naik sebesar 18,6%. Hal ini dikarenakan peningkatan modal lebih besar (29,02%) dari pada peningkatan total asset (8,74%).

Rasio ini menunjukkan coverage equity dalam menyerap kerugian terhadap total asset meningkat dari tahun 2014 – 2015 yaitu dari 11.02% menjadi 13.07%.

Berdasarkan data dan rasio-rasio di atas menunjukkan kondisi permodalan BRI tergolong kuat dengan level quality CAR berada di atas ketentuan minimum Bank Indonesia dan didukung oleh porsi modal inti yang berada di atas level 80%.

BRI mengelola struktur modal sesuai dengan ketentuan yang berlaku.

Tujuan utamanya adalah untuk memastikan modal yang cukup untuk mengantisipasi risiko utama yang terkait dengan aktivitas perbankan, yaitu Risiko Kredit, Risiko Pasar, dan Risiko Operasional.

Dalam mengelola modal, BRI terus menjaga keseimbangan antara return bagi pemegang saham dan mitigasi risiko.

# 2. Asset Quality

Aset

Total aset BRI tahun 2015 mengalami kenaikan 8,74% atau sebesar Rp. 67.98 triliun dibandingkan tahun 2014 yang sebesar Rp. Rp. 778.02 triliun.

Gross Loans

Pertumbuhan kredit BRI tahun 2015 naik sebesar 13,87% atau sebesar Rp. 68. 03 triliun dari Rp. 490.41 triliun di tahun 2014 menjadi Rp. 558.44 triliun.

Non Performing Loans (NPL)

NPL atau Non-Performing Loans Ratio Bruto BRI naik dari 1,69% pada tahun 2014 menjadi 2.02% pada tahun 2015.

Rasio NPL sebesar 2.02% masih dibawah level yang ditentukan Bank Indonesia sebesar 5% dan di tingkat yang dapat diterima.

Pencapaian rasio NPL yang terjaga merupakan hasil dari upaya manajemen BRI untuk menjaga kualitas kredit yang dimulai pada kuartal ketiga 2015 melalui program “The Lower The Better”.

Program ini dilaksanakan dengan mengerahkan 100 petugas khusus (AOS) ke 100 kantor cabang BRI.

Tugas dari tim adalah monitoring, evaluasi lapangan, memberikan rekomendasi untuk meminimalkan risiko kredit, antara lain dengan: mempercepat restrukturisasi hutang, mempercepat pelunasan pinjaman (lelang agunan, dll).

Program ini terbukti sukses dan manajemen BRI berencana untuk melanjutkannya pada tahun 2016.

Cakupan NPL Rasio ini menggambarkan kemampuan bank untuk menyerap kerugian yang timbul dari pinjaman non-performing.

Rasio Cadangan Kerugian Penurunan Nilai (CKPN) terhadap Aset Produktif

Rasio CKPN terhadap aset produktif turun dari 2,40% tahun 2014 menjadi 2,37% pada tahun 2015.

Hal ini menunjukkan bahwa aset produktif bermasalah tahun 2015 relatif kecil yaitu 2.37%.

Rasio Loan Loss Provision to Gross Loan

Rasio loan loss provision to gross loan naik menjadi 1.54% pada tahun 2015 dari 2014 sebesar 1.14%.

Rasio sebesar 1,54% menunjukkan bahwa biaya kerugian penurunan nilai dan hapus buku kredit dibandingkan dengan total kredit relatif kecil.

Rasio Pemenuhan PPA (Penyisihan Penghapusan Aset)

Rasio pemenuhan PPA (penyisihan penghapusan aset) pada tahun 2015 sebesar 108.23%. Hal ini menunjukkan penurunan dari tahun 2014 sebesar 118.92%.

Nilai sebesar 108,23% ini berarti penyediaan pencadangan kuat, karena masih berada diatas 100%, dan mencerminkan kebijakan pencadangan BRI yang prudent.

Dengan nilai rasio sebesar 108,23% menunjukkan bahwa potensi kerugian karena non performingaset sepenuhnya tercover dari penyisihan penghapusan aset yang dibentuk.

Berdasarkan data-data yang disajikan di atas dapat disimpulkan bahwa kualitas aset BRI tergolong sangat baik karena rasio NPL jauh di bawah level yang ditentukan oleh Bank Indonesia dan coverage ratio atas aset bermasalah berada diatas 100%.

# 3. Earning & Efficiency

Profit

Total profit atau laba tahun 2015 naik 4.16% atau sebesar Rp. 1,007 triliun menjadi Rp. 25,20 triliun dibanding tahun 2014 yang sebesar Rp. 24,2 triliun.

Return on Equity (ROE)

BRI merupakan salah satu bank dengan Return on Equity (ROE) tertinggi dalam industri perbankan. Return on Equity (ROE) BRI pada tahun 2015 mencapai 29,89%.

Hal ini menunjukkan sedikit penurunan dibandingkan pada tahun 2014 sebesar 31,19%.

Penurunan Return on Equity (ROE) karena pertumbuhan laba bersih dan juga karena pertumbuhan yang tinggi dari Modal Inti BRI, dari Rp 82.11 triliun menjadi Rp 89.99 triliun.

Pertumbuhan modal inti ini terutama berasal dari laba ditahan.

Return on Asset (ROA)

Return on Asset (ROA) BRI pada 31 Desember 2015, berada pada 4,19%, atau sedikit lebih rendah dari posisi tahun 2014 sebesar 4,74%.

Pendorong utama penurunan ini dihasilkan dari peningkatan yang signifikan pada penyisihan risiko kredit pada 2015.

Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Rasio BOPO BRI pada tahun 2015 mencapai 67,96% dari 65,37% pada tahun 2014.

Hal ini mencerminkan kondisi ekonomi yang tidak menguntungkan, namun nilai sebesar ini masih bagus karena dibawah 70%.

Rasio BOPO ini mencerminkan komitmen manajemen BRI untuk tetap dapat mempertahankan efisiensi perseroan.

Rasio Biaya Operasional non Bunga dibandingkan Total Aset

Rasio biaya operasional non bunga dibandingkan total aset tahun 2014 sebesar 3.99% dan tahun 2015 sebesar 4.55%, berada sedikit diatas angka normal 3.50%.

Hal ini mencerminkan bank cukup efisien dalam mengelola biaya operasionalnya.

Rasio Biaya Operasional dibanding Pendapatan Bunga

Rasio biaya operasional dibanding pendapatan bunga tahun 2015 sebesar 46,79% sedikit lebih tinggi bila dibandingkan dengan tahun 2014 yang sebesar 42.81% namun masih berada dibawah batas 50%.

Nilai tersebut mencerminkan BRI dinilai efisien dalam mengelola biaya operasionalnya.

Net Interest Margin (NIM)

Net Interest Margin (NIM) BRI pada tahun 2015 sedikit menurun dari 8,51% pada 2014 menjadi 8,13%.

Penurunan NIM antara lain karena produktivitas portofolio non-kredit turun, hal ini didorong oleh peningkatan rata-rata yang signifikan dari aktiva produktif non-kredit pada tahun 2015.

Namun, NIM BRI masih mencerminkan daya saing yang kuat Bank di industri perbankan Indonesia.

Funding Cost

Funding cost BRI pada 2015 sangat bagus, ditandai dengan kecenderungan penurunan menjadi 3.67% dibanding tahun 2014 yang 3.72%.

Rasio funding cost yang relatif kecil ini, mencerminkan bahwa struktur dana BRI didominasi oleh dana murah (low cost deposit) giro dan tabungan dibandingkan total dana pihak ketiga.

Fee Based Income

Pendapatan dari fee based income tahun 2015 sebesar 7,63%, mengalami kenaikan bila dibandingkan 2014 yang sebesar 6.99%.

Hal ini berarti kontribusi pendapatan fee base income terhadap laba perseroan mengalami kenaikan.

Dari angka-angka di atas dapat disimpulkan bahwa secara umum kondisi profitabilitas dan efesiensi BRI tergolong sangat baik, dan secara rasio cenderung meningkat yang didukung efisiensi operasional serta struktur dana murah.

#4. Liquidity

Customer Deposit

Tahun 2015 customer deposit BRI mengalami kenaikan sebesar 7,06% menjadi Rp. 642,77 triliun dibandingkan tahun 2014 yang sebesar Rp. 600,40 triliun.

Hal ini merupakan suatu indikasi bahwa kepercayaan masyarakat terhadap BRI meningkat.

Low Cost Deposit

Low cost deposit masih mendominasi dana pihak ketiga di mana pada tahun 2015 mencapai 59,21%.

Ada peningkatan sebesar 10,57% bila dibandingkan dengan tahun 2014 yang sebesar 53,55%.

Loans Deposit Ratio (LDR)

BRI merupakan salah satu bank yang portofolio bisnisnya didominasi oleh fungsi intermediasi di sektor riil.

Hal ini ditunjukkan dari proporsi Bank pinjaman, yang sebagian besar aktiva produktif juga dari pinjaman BRI untuk deposit ratio yang dipertahankan pada tingkat optimal di angka 86,88% pada tahun 2015.

Hal ini selaras dengan strategi BRI untuk meningkatkan produktivitas mempertimbangkan tingkat Rasio Loan to Deposit Ratio (LDR) masih dalam kisaran target internal antara 85% sampai 92%.

Rasio Liquid Asset terhadap Total Asset

Rasio liquid asset terhadap total asset tahun 2015 sebesar 22,98% naik 4,88% bila dibandingkan dengan tahun 2014 yang sebesar 21.91%.

Ini menunjukkan bahwa tahun 2015 ketersediaan likuid asset sangat memadai sebagai cadangan untuk mendukung likuiditas karena berada di atas quality level 20%.

Rasio Liquid Asset terhadap Customer Deposit

Rasio liquid asset terhadap dana pihak ketiga tahun 2015 adalah sebesar 30,25%. Naik dari tahun 2014 yang sebesar 28.39%.

Ini mencerminkan kondisi BRI yang sangat memadai untuk ketersediaan likuiditasnya.

Kondisi likuiditas Bank Rakyat Indonesia di tahun 2015 tergolong sangat memadai bila dilihat dari Rasio Loan to Deposit Ratio (LDR) yang berada di angka 86,88% dan didukung oleh level of liquid asset yang sangat memadai.

Kesimpulan

Dari data-data yang telah disajikan di atas dapat disimpulkan bahwa kondisi keuangan Bank BRI tahun 2014 dan 2015 sangat sehat.

Hal itu tercermin dari kondisi permodalan dengan CAR yang berada di atas ketentuan minimum Bank Indonesia.

Kualitas aset yang sangat baik dengan NPL yang berada di bawah standar Bank Indonesia dan level of liquidity yang cukup memadai.

Dari aspek profitabilitas, efisiensi operasi, ROA, ROE dan BOPO sangat memadai berada di atas quality level.

Bank BRI dinilai mampu mengatasi kesulitan dalam memenuhi kewajiban jangka pendeknya karena pencadangan aset dan kredit bermasalah diatas 100%.

Rasio liquid asset terhadap total asset tersedia cukup dengan rasio berada di atas batas normal 20%.

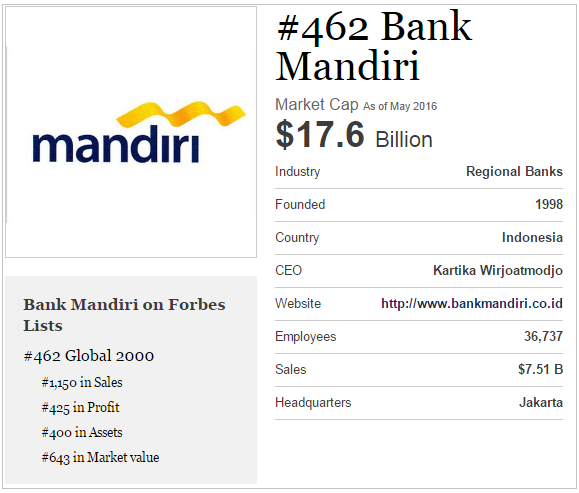

Bank Mandiri

Bank Mandiri menjadi salah satu dari 4 bank di Indonesia yang masuk dalam daftar 2000 perusahaan dunia di Forbes The Global 2000 tahun 2016.

Bank yang didirikan pada 2 Oktober 1998, sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia.

Bank Mandiri merupakan peleburan dari 4 bank pemerintah, yaitu Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia

Bank Mandiri nangkring di peringkat #462 Forbes Global 2000 tahun 2016, berikut data yang diambil dari Forbes :

Dengan membaca data yang disajikan oleh Forbes di atas, kita hanya bisa mengatakan bahwa Bank Mandiri adalah bank hebat dan aset bangsa yang bisa dibanggakan!

Lalu, sehebat apa kinerja keuangan Bank Mandiri?

Agar wawasan kita semakin terbuka dan tidak hanya bisa ‘ngomong’ tanpa bukti, Yuk kita analisa bareng-bareng data keuangannya ….

Seperti biasanya kita akan menganalisa dari 4 aspek yang digunakan sebagai standar penilaian yaitu aspek modal atau capital, asset quality, earning dan efisiensi, serta liquidity.

Dari data-data Laporan Keuangan Bank Mandiri tahun 2014 dan 2015, kita dapat menganalisa keempat aspek penilaian kinerja sebuah bank sebagai berikut :

#1. Kondisi Modal atau Capital

Berikut ini tabel rasio keuangan yang berkaitan dengan kondisi capital atau modal Bank Mandiri

Pertama kita analisa struktur modal dari Bank Mandiri tahun 2014-2015, berikut ini tabelnya:

Modal

Pada tahun 2015 modal Inti Bank Mandiri sebesar Rp 93,25 triliun, meningkat sebesar 17,96% dari posisi Rp 79,05 triliun dibanding tahun 2014, karena adanya tambahan modal dari komponen laba ditahan.

Sedangkan, modal pelengkap Bank Mandiri pada tahun 2015 sebesar Rp14,13 triliun, naik sebesar 119,90% dari posisi Rp 6,43 triliun pada tahun sebelumnya.

Aset Tertimbang Menurut Resiko (ATMR)

ATMR Bank Mandiri menunjukkan ATMR risiko kredit untuk posisi 31 Desember 2015 sebesar Rp 497,91 triliun.

Posisi ATMR risiko pasar dengan pendekatan standar dan ATMR risiko operasional dengan pendekatan Basic Indicator Approach menunjukan angka masing-masing sebesar Rp 805,42 triliun dan Rp 78,63 triliun.

Pada 31 Desember 2015 ATMR risiko kredit, risiko operasional dan risiko pasar meningkat sebesar 12,13%.

Rasio Kecukupan Modal (CAR)

Rasio kecukupan modal minimum Bank Mandiri pada tanggal 31 Desember 2015 dengan

memperhitungkan risiko kredit, operasional dan pasar adalah 18,60%.

Nilai CAR tersebut masih berada diambang batas CAR dan CAR insentif yang ditetapkan oleh Bank Indonesia sebesar 15%.

Rasio Modal to Total Asset

Rasio modal to total asset tahun 2015 sebesar 13,30% naik 17,79% dari tahun 2014 sebesar 11.29%. Hal ini dikarenakan peningkatan modal lebih besar (25,63%) dari pada peningkatan total asset (6.67%).

Rasio ini menunjukkan coverage equity dalam menyerap kerugian terhadap total asset meningkat yaitu 11,29% di tahun 2014 menjadi 13,30% di tahun 2015.

Rasio Modal Inti terhadap Total Modal

Rasio modal inti atau tier 1 modal terhadap total modal tahun 2015 sebesar 86,84% berada di atas level 80%. Porsi modal inti tehadap total modal tersebut tergolong baik.

Secara umum, kondisi permodalan Bank Mandiri tergolong kuat dengan level quality CAR berada di atas ketentuan minimum Bank Indonesia, dengan didukung oleh porsi modal inti yang berada di atas level 80%.

#2. Aset Quality

Aset

Pada 2015 aset Bank Mandiri mencapai Rp 807,55 triliun meningkat 6,7% dibandingkan 2014 sebesar Rp 757,04 triliun.

Peningkatan tersebut terutama dipengaruhi oleh total Kredit yang disalurkan.

Pertumbuhan Kredit Bank Mandiri

Kredit Bank Mandiri pada tahun 2015 tersalurkan Rp 536,03 triliun meningkat 12,8% dibandingkan 2014 sebesar Rp 475,27 triliun.

Peningkatan tersebut dikarenakan penyaluran kredit pada segmen retail terutama pada mikro dan business banking.

Non Performing Loans (NPL)

Tingkat NPL bruto terjaga dengan baik pada posisi 2,29% dan NPL Netto per Desember 2015, jauh di bawah batas maksimum yang dipersyaratkan oleh Bank Indonesia sebesar 5%.

Rasio Cadangan Kerugian Penurunan Nilai (CKPN) terhadap Aset Produktif

Rasio CKPN terhadap aset produktif menunjukkan aset produktif bermasalah tahun 2015 masih relatif kecil yaitu 3.10%, meningkat dibandingkan dengan tahun 2014 yang sebesar 2,61%.

Rasio Loan Loss Provision to Gross Loan

Rasio loan loss provision to gross loan tahun 2014 sebesar 0.90% dan tahun 2015 sebesar 1.97% menunjukkan biaya kerugian penurunan nilai dan hapus buku kredit dibandingkan dengan total kredit relatif kecil.

Rasio Pemenuhan PPA (Penyisihan Penghapusan Aset)

Rasio pemenuhan PPA (Penyisihan Penghapusan Aset) tahun 2014 sebesar 129.69% turun menjadi 128.10% di tahun 2015.

Nilai rasio PPA sebesar 128,10% mencerminkan penyediaan pencadangan yang kuat.

Selain itu juga menunjukkan potensi kerugian karena non performing asset sepenuhnya tercover dari penyisihan penghapusan aset yang dibentuk.

Dari rasio-rasio di atas dapat disimpulkan bahwa kualitas asset Bank Mandiri sangat baik.

Hal itu tercermin dari rasio NPL memenuhi ketentuan yang dipersyaratkan oleh regulator yaitu Bank Indonesia dan coverage ratio atas aset bermasalah berada diatas 100% yaitu sebesar 128,10%.

#3. Earning dan Efisiensi

Profit

Total profit atau laba tahun 2015 naik sebesar Rp 20,10 triliun atau sebesar 3,48% dibanding tahun 2014 yang sebesar Rp. 19,43 triliun.

Return on Equity (ROE)

Pada tahun 2015, Bank Mandiri mencatat Return on Equity sebesar 23,03% turun dibandingkan tahun 2014 sebesar 25,81%.

Penurunan ROE disebabkan oleh pertumbuhan laba (3,48%) lebih kecil dibandingkan peningkatan modal (25,63%).

Angka Return on Equity (ROE) tahun 2015 masih jauh berada di atas rata-rata suku bunga deposito.

Hal ini menunjukkan bahwa efektifitas permodalan Bank Mandiri untuk menciptakan modal sangat optimal.

Return on Asset (ROA)

Nilai Return on Asset tahun 2015 sebesar 3,15% sedikit turun dibandingkan tahun 2014 yang sebesar 3,57%.

Angka ROE tersebut dinilai sangat baik karena berada di atas quality level sebesar 1%.

Net Interest Margin (NIM)

Rasio Net Interest Margin (NIM) menurun dari 5,94% unit tahun 2014 menjadi 5,90% pada tahun 2015.

Kisaran angka rasio 5%-6% masih sangat baik karena berada di atas quality level sebesar 3%.

Dengan level NIM tersebut maka Bank Mandiri merupakan salah satu Bank dengan tingkat profitabilitas yang baik.

Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Rasio Biaya Operasional terhadap Pendapatan Operasiona (B O P O) meningkat dari 64,98% tahun 2014 menjadi 69,67% pada tahun 2015.

Hal ini dikarenakan adanya peningkatan pendapatan operasional bank yang tidak sebanding dengan peningkatan pengeluaran operasionalnya.

Namun demikian, rasio tersebut masih menunjukkan keberhasilan manajemen dalam mempertahankan efisiensi dan efektivitas kegiatan operasional.

Rasio Biaya Operasional non Bunga dibandingkan Total Aset

Rasio biaya operasional non bunga dibandingkan total aset meningkat dari 3,23% di tahun 2014 menjadi 4,17% pada tahun 2015.

Nilai rasio tahun 2015 berada sedikit di atas angka normal 3.50% dengan kecenderungan naik.

Hal ini mencerminkan kondisi bank cukup efisien dalam mengelola biaya operasionalnya.

Rasio Biaya Operasional dibanding Pendapatan Bunga

Berdasarkan perhitungan rasio biaya operasional dibanding pendapatan bunga mengalami kenaikan 20,28% dari sebesar 44,33% di tahun 2014 menjadi 53,32% pada tahun 2015.

Nilai rasio tahun 2015 yang sebesar 53,32% berada sedikit di atas batas 50%.

Dengan kondisi seperti ini, Bank Mandiri dinilai masih efisien dalam mengelola biaya operasionalnya.

Funding Cost

Funding cost 2015 sangat bagus dengan kecenderungan turun menjadi 3,48% dibanding tahun 2014 yang sebesar 3,54%.

Rasio funding cost yang relatif kecil ini mencerminkan struktur dana Bank Mandiri di-dominasi oleh dana murah (low cost deposit) giro dan tabungan dibandingkan total dana pihak ketiga.

Fee Based Income to Total Income

Rasio fee based income dibanding dengan total income mengalami kenaikan dari 11,54 di tahun 2014 menjadi 11,83% pada tahun 2015.

Hal ini mencerminkan kontribusi pendapatan fee based income untuk laba perseroan cenderung naik.

Berdasarkna pada data rasio-rasio yang telah disajikan di atas maka dapat disimpulkan bahwa Bank Mandiri memiliki kemampuan untuk menghasilkan laba dan memiliki tingkat efektivitas yang sangat baik dalam menjalankan operasional perusahaannya.

#4. Liquidity

Simpanan Nasabah

Simpanan nasabah (dana pihak ketiga) Bank Mandiri pada tahun 2015 terhimpun Rp 613,16 triliun meningkat sebesar 6,4% dibandingkan tahun 2014 yang sebesar Rp 576,33 triliun.

Hal ini menunjukkan kepercayaan masyarakat terhadap Bank Mandiri semakin meningkat.

Low Cost Deposit

Low cost deposit masih mendominasi dana pihak ketiga yang nilainya cenderung naik, di mana pada tahun 2014 berada pada posisi 61,16% menjadi 67,31% tahun 2015 atau ada kenaikan sebesar 10,05%.

Loans Deposit Ratio (LDR)

Loans Deposit Ratio (LDR) adalah rasio kredit yang diberikan kepada pihak ketiga terhadap total dana pihak ketiga dalam valuta Rupiah dan valuta asing.

Loans Deposit Ratio (LDR) digunakan untuk melihat seberapa besar sumber dana yang berasal dari dana masyarakat, yang secara kontraktual umumnya berjangka pendek.

Dan digunakan untuk membiayai aset berupa kredit yang umumnya tidak likuid.

Pada tanggal 31 Desember 2015, Rasio Kredit yang Diberikan terhadap Dana Nasabah (LDR) Bank Mandiri pada 2015 meningkat menjadi 87,05% dari posisi 82,02% di 2014.

LDR Bank Mandiri adalah sebesar 87,05%, memenuhi kriteria “sangat likuid” dalam penilaian Tingkat Kesehatan Bank.

LDR Bank Mandiri tersebut berada diantara batas LDR yang ditetapkan oleh Bank Indonesia yaitu 78% sampai 92%, yang merupakan indikator bagi kesehatan finansial suatu Bank.

Rasio Liquid Asset terhadap Total Asset

Pada tanggal 31 Desember 2015 rasio liquid asset terhadap total asset Bank Mandiri menurun menjadi 25,18% dari posisi 25,80% di 2014.

Hal ini mencerminkan bahwa ketersediaan likuid asset sangat memadai sebagai reserve untuk mendukung likuiditas karena berada di atas quality level 20%.

Rasio Liquid Asset terhadap Customer Deposit

Rasio likuid aset terhadap dana pihak ketiga tahun 2015 menurun menjadi 33,16% dari posisi 33,89% di tahun 2014.

Nilai rasio sebesar itu mencerminkan bahwa Bank Mandiri sangat memadai untuk ketersediaan likuiditasnya.

Dilihat dari Loans Deposit Ratio (LDR) yang berada dibawah 92% dan didukung oleh level of liquid asset yang sangat memadai maka dapat disimpulkan bahwa likuiditas Bank Mandiri tergolong sangat memadai.

Kesimpulan

Kondisi keuangan Bank Mandiri tahun 2015 dinilai sangat sehat.

Hal tersebut tercermin dari kondisi permodalan dengan CAR yang berada di atas ketentuan minimum Bank Indonesia.

Kualitas aset yang sangat baik dengan NPL yang berada di bawah standar Bank Indonesia dan level of liquidity yang cukup.

Dari aspek profitabilitas, efisiensi operasi, ROA, ROE dan BOPO sangat memadai dan berada di atas quality level.

Bank Mandiri dinilai mampu mengatasi kesulitan dalam memenuhi kewajiban jangka pendeknya karena pencadangan aset dan kredit bermasalah diatas 100%.

Demikian juga rasio liquid asset terhadap total asset tersedia cukup dengan rasio berada di atas batas normal 20%.

Bank Central Asia (BCA)

Bank Central Asia (BCA) masuk dalam 2000 perusahaan dunia di Forbes The Global 2016.

BCA internet banking dengan klikBCA-nya adalah salah satu produk andalan bank yang mulai beroperasi di bidang perbankan sejak tanggal 12 Oktober 1956 ini menduduki peringkat #620.

Berikut ini data yang diperoleh dari Forbes :

Bagaimana kinerja keuangan BCA?

Mari kita bedah satu per satu ya….

Seperti biasanya untuk menilai kinerja sebuah bank digunakan rasio-rasio keuangan untuk menilai kondisi modal atau capital, Asset Quality, Earning & Efficiency, dan Liquidity.

Sebelumnya mari kita lihat dulu kondisi global BCA dari 2 tabel berikut ini untuk digunakan sebagai bahan analisa :

Tabel 1:

Tabel 2 :

#1. Kondisi Modal

Untuk melakukan analisa erhadap kondisi modal BCA selain data-data dari 2 tabel di atas, kita juga perlu menggunakan data-data dari tabel berikut ini:

Dari data-data di atas dan agar lebih mudah dalam menganalisisnya maka saya akan menyatukan data-data yang diperlukan dalam satu tabel berikut ini :

Modal

Pada akhir tahun 2015 modal inti BCA secara perusahaan induk mencapai Rp 83,7 triliun, atau 95,2% dari total modal BCA, sedangkan modal pelengkap tercatat sebesar Rp 4,2 triliun atau 4,8% dari total modal BCA.

Total modal BCA mengalami peningkatan sebesar 29,5% menjadi Rp. 87,89 triliun dari Rp. 67,84 triliun pada tahun 2014.

Aset Tertimbang Menurut Resiko (ATMR)

Tahun 2015 ATMR BCA untuk risiko kredit, risiko pasar, dan risiko operasional mengalami peningkatan menjadi Rp 471,24 triliun, atau naik 17,09% dibandingkan dengan tahun 2014 di posisi Rp. 402,46 triliun.

Kenaikan ini sebagian besar berasal dari ATMR untuk Risiko Kredit sebesar Rp 58.53 triliun, atau naik dari Rp. 349,02 triliun di tahun 2014 menjadi Rp. 407,55 triliun pada tahun 2015.

Rasio Kecukupan Modal (CAR)

Pada tahun 2015, BCA terus memperkokoh posisi permodalan yang tercermin dalam rasio kecukupan modal/kewajiban penyediaan modal minimum (Capital Adequacy Ratio – CAR) yang tercatat sebesar 18,65%,meningkat dari 16,86% pada tahun 2014.

Adapun rasio CAR ini telah memperhitungkan risiko kredit, pasar dan operasional serta perubahan peraturan dimana seluruh laba bersih tahun berjalan diperhitungkan sebagai komponen Modal Inti.

Pada tahun sebelumnya hanya 50% dari laba bersih tahun berjalan yang dapat diperhitungkan sebagai komponen Modal Inti.

Sejalan dengan perubahan ketentuan dan meningkatnya profitabilitas, modal inti Bank (tidak konsolidasi) tumbuh 30,0% mencapai Rp 83,7 triliun atau berkontribusi 95,2% terhadap total modal BCA pada akhir tahun 2015.

Modal pelengkap meningkat 21,1% menjadi Rp 4,2 triliun atau berkontribusi sebesar 4,8% terhadap total modal.

Rasio Modal Inti terhadap Total Modal

Rasio modal inti atau tier 1 capital terhadap total capital tahun 2015 berada di posisi 81,38% atau masih di atas level 80%. Porsi tier 1 capital tehadap total capital tersebut tergolong baik.

Rasio Capital to Total Asset

Rasio capital to total asset tahun 2015 mengalami kenaikan sebesar 20,53% bila dibandingkan tahun 2014. Hal ini dikarenakan peningkatan modal lebih besar (29.55%) dari pada peningkatan total asset (7.43%).

Rasio ini menunjukkan coverage equity dalam menyerap kerugian terhadap total aset meningkat menjadi 15,09% di tahun 2015 dari posisi 12,52% pada tahun 2014.

Secara umum, kondisi permodalan BCA tergolong kuat dengan level quality CAR berada diatas ketentuan minimum Bank Indonesia, dan didukung oleh porsi modal inti yang berada di atas level 80%.

#2. Asset Quality

Total Aset

Pada akhir tahun 2015, BCA membukukan total aset sebesar Rp 582,24 triliun tumbuh 7,43% atau Rp 40,26 triliun dibandingkan dengan akhir tahun 2014 yang sebesar Rp 541,98 triliun.

Gross Loans

Per 31 Desember 2015 portofolio kredit mencapai Rp 388,00 triliun, meningkat 11,83%, terutama ditopang oleh kredit korporasi namun dengan pertumbuhan yang seimbang di seluruh segmen kredit lainnya.

Pada akhir tahun 2015 kredit korporasi meningkat 17,2% menjadi Rp 141,3 triliun.

Kredit komersial meningkat 10,0% menjadi Rp 91,2 triliun dan kredit Usaha Kecil dan Menengah (UKM) naik 6,8% menjadi Rp 52,8 triliun.

Peningkatan kredit keperluan usaha tersebut terutama didukung oleh membaiknya kondisi ekonomi pada paruh kedua tahun 2015.

Kenaikan kredit konsumer sebesar 8,9% menjadi Rp 100,5 triliun pada tahun 2015 didorong oleh produk-produk kredit konsumer BCA yang kompetitif, terutama kredit pemilikan rumah dan pembiayaan roda empat.

Sepanjang tahun 2015, BCA terus mengutamakan kualitas dalam penyaluran kredit dengan fokus kepada para nasabah-nasabah existing Bank yang memiliki rekam jejak yang baik.

Rasio Kredit Bermasalah (NPL)

Berkat disiplin dalam penerapan manajemen risiko dan prinsip kehati-hatian dalam penyaluran kredit, BCA dapat menjaga rasio NPL bruto pada level yang rendah sebesar 0,72% pada akhir tahun 2015.

Kualitas aset dinilai sangat baik namun dengan trend NPL meningkat dari tahun 2014 yang sebesar 0,60%.

Rasio NPL tersebut lebih baik dibandingkan rata-rata sektor perbankan yang sebesar 2,5%.

Adapun rasio NPL bersih BCA pada akhir tahun 2015 adalah 0,22%. Masih jauh berada di bawah ketentuan Bank Indonesia yang maksimal sebesar 5%.

Meskipun berhasil menjaga rasio NPL pada level yang rendah, BCA tetap mengantisipasi akan adanya potensi peningkatan NPL di tengah situasi perekonomian yang belum sepenuhnya kondusif.

Cadangan Kerugian Penurunan Nilai (CKPN) atas Aset Keuangan

Rasio CKPN terhadap aset produktif BCA mengalami peningkatan menjadi 1,98% di tahun 2015 dari 1,64% di tahun 2014.

Hal ini menunjukkan bahwa aset produktif bermasalah tahun 2015 relatif kecil yaitu 1.98%.

Pada tahun 2015, BCA membentuk Beban Cadangan Kerugian Penurunan Nilai (CKPN) – net yang lebih tinggi dibandingkan tahun sebelumnya.

Pembentukan Beban CKPN yang lebih tinggi tersebut sesuai dengan prinsip manajemen risiko BCA dan sesuai dengan pertimbangan manajemen mengenai bagaimana kondisi ekonomi dan kondisi kredit saat ini.

Pada tahun 2015, BCA mengantisipasi pemburukan kualitas kredit beberapa debitur korporasi dan komersial yang mengalami penurunan kinerja terutama bidang jasa angkutan laut dan sungai serta bisnis pendukung pertambangan batu bara lainnya.

Pada tahun 2015 BCA melakukan penghapus-bukuan sebesar Rp 1,1 triliun, meningkat dari Rp 839 miliar pada tahun sebelumnya.

Peningkatan ini terutama sebagai dampak dari penurunan kualitas kredit di segmen kartu kredit, pembiayaan sepeda motor serta kredit komersial.

Loan loss provision to gross loan

Rasio loan loss provision to gross loan yang tahun 2015 sebesar 1.69% dan 2014 sebesar 1,34% .

Hal ini menunjukkan bahwa biaya kerugian penurunan nilai dan hapus buku kredit dibandingkan dengan total kredit relatif kecil.

Pemenuhan PPA

Rasio pemenuhan PPA (penyisihan penghapusan aset) tahun 2014 – 2015 menunjukkan kecenderungan naik dari 141.35% menjadi 157,65%.

Yang berarti penyediaan pencadangan kuat, karena berada diatas 100%, dan mencerminkan kebijakan pencadangan BRI yang prudent.

Dengan rasio tersebut menunjukkan bahwa potensi kerugian karena non performing assetsepenuhnya ter-cover dari penyisihan penghapusan aset yang dibentuk.

Secara umum, kualitas asset BCA tergolong sangat baik karena rasio NPL memenuhi ketentuan Bank Indonesia dan coverage ratio atas aset bermasalah berada diatas 100%.

#3. Earning & Efficiency

Profit

Total profit atau laba tahun 2015 BCA naik sebesar 8.32% dibanding tahun 2014, yang menunjukkan trend stability dalam mengenerate income.

Tingkat Pengembalian atas Ekuitas (ROE)

Pada tahun 2015 rasio ROE tercatat sebesar 21,86%, lebih rendah dibandingkan tahun 2014 yang sebesar 25,50%.

Penurunan ROE tersebut sejalan dengan langkah strategis BCA dalam memperkuat posisi permodalan untuk mendukung pengembangan bisnis dan mempersiapkan penerapan regulasi Basel III di Indonesia.

Dalam beberapa tahun terakhir BCA menyesuaikan dividend payout ratio untuk memperkokoh permodalan.

Tingkat Pengembalian atas Aset (ROA)

Kenaikan pendapatan operasional pada tahun 2015 telah mendukung pertumbuhan laba yang positif sejalan dengan pertumbuhan aset.

Oleh karena itu, BCA dapat menjaga rasio ROA sebesar 3,84% pada tahun 2015, relatif sama dengan posisi tahun sebelumnya.

Sementara itu rata-rata ROA sektor perbankan Indonesia mengalami penurunan sebesar 60 bps dari 2,9% menjadi 2,3% pada tahun 2015.

Rasio Beban Operasional terhadap Pendapatan (BOPO)

Pada tahun 2015 rasio BOPO tercatat sebesar 63,2% dibandingkan 62,4% pada tahun sebelumnya, didorong oleh kenaikan beban operasional sekaligus beban cadangan kerugian penurunan nilai.

Sementara itu, cost efficiency ratio tercatat sebesar 46,5%, dibandingkan tahun sebelumnya yang sebesar 44,2%.

Angka ini dinilai bagus karena dibawah batas normal 70%.

Rasio BOPO ini mencerminkan komitmen manajemen BCA untuk tetap dapat mempertahankan efisiensi perseroan.

Ini mencerminkan efektifitas permodalan BCA dalam menciptakan laba sangat optimal.

Biaya operasional non bunga dibandingkan total aset

Rasio biaya operasional non bunga dibandingkan total aset tahun 2014 sebesar 4,0% dan 2015 sebesar 4,45%, berada sedikit diatas angka normal 3.50% dengan kecenderungan naik.

Hal ini mencerminkan bank cukup efisien dalam mengelola biaya operasionalnya.

Biaya operasional dibanding pendapatan bunga

Dan berdasarkan perhitungan rasio biaya operasional dibanding pendapatan bunga tahun 2014 dan 2015 yang sebesar 53,50% dan 60,42%.

BCA dinilai efisien dalam mengelola biaya operasionalnya.

Net Interest Margin (NIM)

Pada tahun 2015 rasio NIM BCA meningkat menjadi sebesar 6,7% dari 6,5% pada tahun 2014.

Peningkatan portofolio kredit serta penurunan cost of funds telah mendukung posisi NIM yang lebih tinggi di tahun 2015.

Hal ini dinilai sangat baik karena berada jauh di atas quality level 3% Dan berada diatas rata-rata peer group tahun 2014 sebesar 6,80%.

Funding cost

2014 masih sangat bagus walaupun trendnya menaik cukup signifikan menjadi 3.54% dibanding tahun 2013 yang 2.76%.

Kenaikan ini disebabkan peningkatan beban bunga (25.75%) lebih besar dari pada peningkatan customer deposit atau Dana Pihak Ketiga (18.99%).

Rasio biaya dana yang relatif kecil ini, mencerminkan bahwa struktur dana BRI didominasi oleh dana murah (low cost deposit) giro dan tabungan dibandingkan total dana pihak ketiga tahun 2014 yang sebesar 61.16%.

Fee Based Income to Total Income

Pendapatan fee based income tahun 2015 sebesar 14,03%, mengalami kenaikan bila dibandingkan 2014 yang sebesar 13.58%.

Ini berarti kontribusi pendapatan fee base income terhadap laba perseroan naik.

Secara umum kondisi profitabilitas dan efesiensi BCA tergolong sangat baik, dan secara rasio cenderung meningkat yang didukung efisiensi operasional.

#4. Liquidity

Customer Deposit

Per 31 Desember 2015 customer deposit mencapai Rp 473,69 triliun, meningkat 5,75% dari Rp 447,94 triliun pada tahun 2014.

BCA mempertahankan posisi pendanaan yang solid dengan total dana pihak ketiga sebesar Rp 473,7 triliun pada tahun 2015, meningkat 5,75% atau

Rp 25,8 triliun dibandingkan tahun sebelumnya.

Rp 25,8 triliun dibandingkan tahun sebelumnya.

Pertumbuhan ini terutama ditopang oleh pertumbuhan dana rekening transaksi atau CASA (giro dan tabungan).

Dana CASA merupakan porsi utama dari dana pihak ketiga yang berkontribusi sebesar 76,1% sementara itu dana deposito berkontribusi sebesar 23,9% terhadap total dana pihak ketiga pada tahun 2015.

Low Cost Deposit

BCA memiliki posisi likuiditas yang solid bersumber dari penghimpunan dana giro dan tabungan berbunga rendah.

Tahun 2015 low cost deposit masih mendominasi dana pihak ketiga yaitu mencapai 76,06%.

Loan to Deposit Ratio (LDR)

Pada tahun 2015 regulator menerapkan perhitungan rasio kredit terhadap pendanaan (Loan to Funding Ratio – LFR).

Perhitungan rasio ini sebagai pengembangan dari rasio kredit terhadap dana pihak ketiga (Loan to Deposit Ratio – LDR) yang digunakan sebelumnya.

Metode untuk menghitung rasio LFR serupa dengan LDR.

Namun terdapat tambahan komponen yaitu surat berharga yang memenuhi persyaratan tertentu yang diterbitkan oleh bank untuk memperoleh sumber pendanaan.

Pada tahun 2015, sejalan dengan pertumbuhan portofolio kredit yang lebih tinggi dibandingkan pertumbuhan dana pihak ketiga, rasio LFR BCA tercatat sebesar 81,06% meningkat 430 bps bila dibandingkan 76,8% pada tahun 2014.

Masih lebih rendah dibandingkan rata-rata LDR sektor perbankan yang sebesar 92,1%.

Rasio LFR BCA tersebut berada pada posisi yang sehat dan masih terdapat ruang bagi BCA untuk meningkatkan pertumbuhan kredit ke depannya.

Liquid Asset terhadap Total Asset

Rasio liquid asset terhadap total asset meningkat dari 24.89% tahun 2014 menjadi 27.12% tahun 2015.

Hal ini mencerminkan ketersediaan liquid asset sangat memadai sebagai reserve untuk mendukung likuiditas karena berada di atas quality level 20%.

Liquid Asset terhadap Dana Pihak Ketiga

Rasio liquid asset terhadap dana pihak ketiga meningkat dari 30,12% tahun 2014 menjadi 33.33% tahun 2015. Hal ini juga mencerminkan sangat memadai untuk ketersediaan likuiditasnya.

Dilihat dari LDR yang berada di bawah 90% dan didukung oleh level of liquid asset yang sangat memadai maka likuiditas BCA sangat memadai.

Kesimpulan

Dari data-data yang telah disajikan di atas dapat disimpulkan bahwa kondisi keuangan Bank Central Asia tahun 2015 sangat sehat.

Hal tersebut tercermin dari kondisi permodalan dengan CAR yang berada di atas ketentuan minimum Bank Indonesia.

Kualitas aset yang sangat baik dengan NPL yang berada di bawah standar Bank Indonesia dan level of liquidity yang cukup.

Dari segi profitabilitas, efisiensi operasi, ROA, ROE dan BOPO sangat memadai dan berada di atas quality level.

Penyediaan pencadangan aset (PPA) bermasalah di atas 100%. Hal itu menunjukkan bahwa potensi kerugian karena non performing aset sepenuhnya ter-cover dari penyisihan penghapusan aset yang dibentuk.

Selain itu BCA dinilai mampu mengatasi kesulitan dalam memenuhi kewajiban jangka pendeknya karena rasio liquid asset terhadap total asset berada di atas batas normal 20%, yaitu 27,12%.

Bank Negara Indonesia (BNI)

Bank Negara Indonesia merupakan bank ke-empat yang masuk dalam 2000 perusahaan dunia di Forbes The Global 2000 tahun 2016.

VCN BNI adalah salah satu service dari bank yang didirikan pada tahun 1946 dengan nama “Bank Negara Indonesia” ini berada pada peringkat #1.063. Berikut ini data yang diambil dari Forbes :

#1.Kondisi Modal

Dari Laporan Keuangan BNI per 31 Desember 2015 diperoleh data-data kondisi modal BNI sebagai berikut :

Dari data-data tersebut, mari kita analisa growth atau pertumbuhan modal BNI sebagai berikut :

Modal

Seperti pada tabel di atas, dapat dilihat bahwa modal BNI meningkat dari Rp 50,35 triliun pada Desember 2014 menjadi Rp 73,79 triliun pada Desember 2015 atau sebesar 46,57%.

Kenaikan modal tersebut karena peningkatan modal inti dan modal pelengkap BNI.

Modal inti adalah modal bank yang terdiri dari modal inti utama dan modal inti tambahan.

Masih dari tabel di atas (tabel 1), dapat dilihat bahwa modal inti BNI meningkat dari Rp 47,6 triliun pada Desember 2014 menjadi Rp 64,3 triliun pada Desember 2015 atau sebesar 34,9%.

Ada dua faktor yang mempengaruhi peningkatan modal inti di tahun 2015, pertama adalah peningkatan tersebut didominasi oleh revaluasi aset tetap yang dilakukan oleh BNI di Desember 2015.

Faktor kedua adalah pengakuan laba tahun berjalan yang diakui 100% sesuai dengan PBI No.15/12/PBI/2013 tanggal 12 Desember 2013 tentang Kewajiban Penyediaan Modal Minimum Bank Umum yang baru berlaku sejak Januari 2015.

Di mana sebelumnya hanya diakui 50% sesuai dengan PBI No.14/18/PBI/2012.

Modal pelengkap (mengacu pada modal bank) terdiri dari cadangan umum aset produktif dan cadangan tujuan.

Modal pelengkap BNI mengalami peningkatan dari Rp 2,7 triliun pada Desember 2014 menjadi Rp 9,5 triliun pada Desember 2015 atau sebesar 251,9%.

Peningkatan modal pelengkap disebabkan penerapan Peraturan Bank Indonesia No.15/12/PBI/2013 yang berlaku sejak 1 Januari 2015.

Sehingga menyebabkan perubahan signifikan pada cadangan tujuan yang sebelumnya termasuk pada modal inti diklasifikasikan menjadi modal pelengkap.

Peningkatan modal pelengkap juga merupakan salah satu hasil keputusan Rapat Umum

Pemegang Saham (RUPS) tahun buku 2014 pada tanggal 24 Maret 2015 tentang penggunaan Laba Bersih Tahun 2014 sebesar 16,65% nya atau sebesar Rp 1,8 triliun sebagai cadangan tujuan guna mendukung investasi.

Selain itu juga terdapat kenaikan cadangan kerugian aset produktif sebesar Rp 2,3 triliun, yang merupakan penjumlahan seluruh CKPN aset produktif kualitas lancar.

Aset Tertimbang Menurut Resiko (ATMR)

Untuk memenuhi kebutuhan permodalan berdasarkan Basel III, BNI mencatat ATMR setelah risiko kredit, risiko pasar, dan risiko operasional sebesar

Rp 378,6 triliun di tahun 2015 atau naik sebesar 21,9% dibandingkan Desember 2014.

Rp 378,6 triliun di tahun 2015 atau naik sebesar 21,9% dibandingkan Desember 2014.

Naiknya ATMR tersebut seiring dengan tumbuhnya aset BNI yang cukup agresif di tahun 2015 atau sebesar 22,1%.

Mengingat pentingnya struktur modal dalam mendukung ekspansi usaha di tahun yang akan datang,

BNI bertekad untuk mengelola struktur modal yang sehat dan kuat sehingga mampu mendukung pertumbuhan usaha secara maksimal.

Rasio kecukupan modal (CAR)

Rasio kecukupan modal (CAR) pada Desember 2015 meningkat menjadi 19,5% dari 16,2%di Desember 2014.

Peningkatan terjadi karena naiknya komponen modal BNI di tahun 2015 dibanding tahun 2014 sebesar 46,6%.

Kenaikan tersebut diikuti oleh kenaikan modal pada tier I dari 15,3% pada tahun 2014 menjadi 17,0% pada tahun 2015.

Sedangkan peningkatan ATMR hanya sebesar 21,9% yang lebih rendah dari peningkatan komponen modal sehingga meningkatkan CAR.

CAR BNI di tahun 2015 jauh lebih tinggi dari rasio kecukupan minimum yang ditetapkan Bank Indonesia yakni minimum 9% dari ATMR untuk bank dengan profil risiko peringkat 2.

Rasio Modal Inti to Total Modal

Rasio modal inti atau tier 1 capital terhadap total modal tahun 2015 berada 87,06% turun dari posisi tahun 2014 sebesar 94,07% keduanya masih di atas level 80%.

Porsi modal inti tehadap total modal tersebut tergolong baik.

Rasio Modal to Total Asset

Rasio modal to total asset tahun 2015 sebesar 15,42% naik 20,47% dari tahun 2014 di posisi 12.80%. Hal ini dikarenakan peningkatan modal lebih besar (46,57%) dari pada peningkatan total asset (21,67%).

Rasio ini menunjukkan coverage equity dalam menyerap kerugian terhadap total asset meningkat yaitu 12,80% di tahun 2014 menjadi 15,42% di tahun 2015.

Dari data-data di atas menunjukkan kondisi permodalan BNI tergolong kuat dengan level quality CAR berada diatas ketentuan minimum Bank Indonesia, dan didukung oleh porsi modal inti yang berada di atas level 80%.

#2. Asset Quality (Kualitas Aset)

Untuk menganalisa kualitas aset dari BNI tahun 2014 dan 2015 berikut ini ada dua tabel yang diperoleh dari data Laporan Keuangan BNI tahun 2015.

Asset

Sejalan dengan strategi BNI dalam rangka meningkatkan aset, aset BNI di tahun 2015 meningkat secara agresif sebesar 21,67% bila dibandingkan tahun 2014 sebesar Rp 393,47 triliun menjadi Rp 478,72 triliun.

Pendorong utama pertumbuhan aset adalah peningkatan pinjaman yang diberikan mencapai 17,42% atau sebesar Rp 45,73 triliun.

Peningkatan juga terjadi pada penempatan pada bank Lain dan Bank Indonesia yang naik Rp 18,9 triliun atau sebesar 130,0% dibandingkan tahun lalu.

Peningkatan ketiga terbesar pada aset tetap sebesar Rp 14,5 triliun atau 233,6% dibandingkan tahun 2014 yang tercatat Rp 6,2 triliun, yang terutama disebabkan oleh surplus atas revaluasi aset.

Gross Loans

Pertumbuhan kredit BNI tahun 2015 naik sebesar 17,42% atau sebesar Rp. 45.73 triliun dari Rp.262,58 triliun di tahun 2014 menjadi Rp. 308.30 triliun.

Non Performing Loans (NPL)

NPL atau Non-Performing Loans Ratio Bruto BNI naik dari 1,96% pada tahun 2014 menjadi 2.70% pada tahun 2015.

Angka tersebut masih dibawah level yang ditentukan Bank Indonesia sebesar 5% dan di tingkat yang dapat diterima.

Kondisi ekonomi global di tahun 2015 yang tidak menentu mengakibatkan pertumbuhan dunia usaha di Indonesia menjadi semakin berat.

Namun hal ini menjadi tantangan bagi BNI untuk tetaptumbuh dengan tetap menjaga kualitas pertumbuhannya tersebut.

Untuk mengantisipasi peningkatan pada NPL, BNI menerapkan prinsip konservatif proaktif dengan meningkatkan cadangan kerugian penurunan nilai untuk pinjaman diberikan.

Dalam rangka mengantisipasi kondisi ekonomi dan ketidakpastian dunia usaha Indonesia sebagai

akibat kondisi ekonomi secara global, BNI telah melakukan pencadangan yang cukup untuk mengantisipasi pinjaman yang bermasalah.

Rasio Cadangan Kerugian Penurunan Nilai (CKPN) terhadap Aset Produktif

Rasio CKPN terhadap aset produktif menunjukkan peningkatan menjadi 2,48% pada tahun 2015 dari 1,74% pada tahun 2014.

Besarnya peningkatan pembentukan CKPN tersebut, menyebabkan laba bersih sebesar Rp 8,67 triliun pada tahun 2015 lebih rendah dibanding laba bersih pada periode sebelumnya yang nilainya mencapai Rp 10,5 triliun.

Rasio Loan Loss Provision to Gross Loan

Rasio loan loss provision to gross loan menunjukkan peningkatan menjadi 2.34% pada tahun 2015 dari sebesar 1.36% di tahun 2014.

Hal ini menunjukkan bahwa biaya kerugian penurunan nilai dan hapus buku kredit dibandingkan dengan total kredit relatif kecil.

Rasio Pemenuhan PPA (Penyisihan Penghapusan Aset)

Rasio pemenuhan PPA (penyisihan penghapusan aset) pada tahun 2015 sebesar 116.37%. Hal ini menunjukkan penurunan dari tahun 2014 sebesar 121.67%.

Dengan rasio PPA sebesar 116,37% pada tahun 2015, hal ini berarti penyediaan pencadangan kuat, karena masih berada diatas 100%.

Selain itu juga menunjukkan bahwa potensi kerugian karena non performing aset sepenuhnya tercover dari penyisihan penghapusan aset yang dibentuk.

Berdasarkan data-data rasio di atas maka secara umum, kualitas aset BNI tergolong sangat baik karena rasio NPL jauh di bawah level yang ditentukan oleh Bank Indonesia dan coverage ratio atas aset bermasalah berada diatas 100%.

#3. Earning & Efficiency

Untuk menganilisa earning dan efficiency BNI, berikut ini data rasio-rasio keuangan yang saya peroleh dari Laporan Keuangan BNI tahun 2015 :

Dari tabel rasio-rasio keuangan di atas akan diperoleh data pertumbuhan kinerja keuangan dan rasio-rasio lain yang digunakan untuk menilai earning dan efisiensi BNI tahun 2015, berikut ini data-datanya:

Yuk kita analisis per point-nya …

Total Profit

Total profit menunjukkan penurunan menjadi Rp. 8,63 triliun pada tahun 2015 dari Rp 10,51 pada tahun 2014.

Penurunan laba ini karena adanya peningkatan pembentukan CKPN dari 1,74% pada tahun 2014 menjadi 2,48% pada tahun 2015.

Return on Asset (ROA)

Return on Assets (ROA) BNI menurun bila dibandingkan dengan Desember 2014 yang tercatat 3,49% menjadi 2,64% di Desember 2015.

Penurunan tersebut seiring dengan penurunan pada laba sebelum pajak.

Return on Equity (ROE)

Return on Equity (ROE) mengukur tingkat pengembalian atas modal inti.

Seiring dengan menurunnya laba bersih BNI, ROE turun dari 23,64% menjadi 17,21% pada Desember 2015.

Margin bunga bersih (Net Interest Margin)

Net Interest Margin (NIM) pada Desember 2015 sebesar 6,4%, meningkat dibandingkan Desember 2014 sebesar 6,3%.

BOPO

Rasio BOPO (Beban Operasional terhadap Pendapatan Operasional) meningkat dari 68,0% di Desember 2014 menjadi 75,5% di Desember 2015.

Peningkatan ini karena dampak dari peningkatan pembentukan CKPN dari 1,74% pada tahun 2014 menjadi 2,48% pada tahun 2015.

Biaya operasional non bunga dibandingkan total aset

Rasio biaya operasional non bunga dibandingkan total aset menunjukkan penurunan menjadi sebesar 4,53% tahun 2015 dari sebesar 4.84% tahun 2014.

Angka sebesar ini berada sedikit di atas angka normal 3.50%, hal ini mencerminkan bank cukup efisien dalam mengelola biaya operasionalnya.

Biaya operasional non bunga to pendapatan bunga

Rasio biaya operasional dibanding pendapatan bunga menunjukkan adanya peningkatan menjadi sebesar 63,14% pada tahun 2015 dari 60,94% pada tahun 2014.

Angka ini berada di atas batas 50%. Angka ini mencerminkan BNI masih perlu lebih efisien dalam mengelola biaya operasionalnya selain bunga.

Funding cost

Funding cost BNI pada 2015 sangat bagus, ditandai dengan trend penurunan menjadi 2.73% dibanding tahun 2014 yang 3.43%.

Rasio biaya dana yang relatif kecil ini, mencerminkan bahwa struktur dana BNI didominasi oleh dana murah (low cost deposit) giro dan tabungan dibandingkan total dana pihak ketiga.

Pendapatan fee based income

Pendapatan fee based income menunjukkan peningkatan menjadi 13,15% tahun 2015 bila dibandingkan tahun 2014 yang sebesar 11,45%.

Ini berarti bahwa kontribusi pendapatan fee base income terhadap laba perseroan naik.

Dari angka-angka di atas dapat disimpulkan bahwa secara umum kondisi profitabilitas dan efesiensi BNI tergolong sangat baik.

Dan secara rasio cenderung meningkat yang didukung efisiensi operasional serta struktur dana murah.

#4. Liquidity

Customer Deposit

Customer deposit BNI mengalami kenaikan sebesar 17,48% menjadi Rp.351,28 triliun dibanding tahun 2014 sebesar Rp. 299,02 triliun.

Hal ini merupakan suatu indikasi bahwa kepercayaan masyarakat terhadap BNI semakin meningkat.

Low Cost Deposit

Low cost deposit mengalami sedikit penurunan dari 65,66% di tahun 2014 menjadi 61,89% di tahun 2015.

Low cost deposit masih mendominasi dana pihak ketiga tahun 2015 yang mencapai 61,89%.

Loans Deposit Ratio

Loan Deposit Ratio (LDR) BNI sedikit mengalami penurunan sebesar 0,05% menjadi 87,77% pada tahun 2015 dari sebesar 87,81% pada tahun 2014.

Dengan pertumbuhan yang seimbang antara pinjaman yang diberikan dan simpanan nasabah maka Loan to Deposit Ratio (LDR) mampu dipertahankan pada level 87,81%.

Tingkat likuiditas yang dicerminkan oleh LDR tersebut berada dalam kisaran yang ditetapkan oleh Regulator di kisaran 78,0%-92,0%., dan menunjukan bahwa tingkat likuiditas dapat dikelola dengan baik dan dijaga pada level yang sehat.

Rasio pinjaman terhadap simpanan (LDR) di tahun 2015 relatif stabil di angka 87,81% sesuai dengan strategi manajemen dalam hal mengelola aset produktif untuk menghasilkan imbal hasil yang lebih tinggi.

Liquid asset terhadap total asset

Rasio liquid asset terhadap total asset menunjukkan peningkatan menjadi 25,35% tahun 2015 dari 23,60% di tahun 2014.

Ini menunjukkan bahwa tahun 2015 ketersediaan likuid asset sangat memadai sebagai reserve untuk mendukung likuiditas karena berada di atas quality level 20%.

Liquid Asset to Customer Deposit

Sedangkan rasio likuid aset terhadap dana pihak ketiga juga mengalami kenaikan sebesar 11,24% menjadi 34,55% tahun 2015 dari sebesar 31,06% di tahun 2014.

Hal ini mencerminkan kondisi BNI yang ketersediaan likuiditasnya sangat memadai.

Dari data-data berkaitan tentang likuidtas BNI yang disajikan di atas maka secara umum likuiditas BNI tergolong sangat memadai.

Hal itu bisa dilihat dari Rasio Loan to Deposit Ratio (LDR) yang berada pada 87,77% dan didukung dengan level of liquid asset yang sangat memadai.

Kesimpulan:

Berdasarkan data-data dan analisa yang telah disajikan diatas tentang modal atau capital, asset quality, earning&efisiensi serta likuiditas BNI maka dapat disimpulkan bahwa kondisi keuangan Bank BNI tahun 2014 dan 2015 sangat sehat.

Hal itu tercermin dari kondisi permodalan dengan CAR yang berada diatas ketentuan minimum Bank Indonesia, kualitas asset yang sangat baik dengan NPL yang berada dibawah standar Bank Indonesia dan level of liquidity yang cukup.

Dari aspek profitabilitas, efisiensi operasi, ROA, ROE dan BOPO sangat memadai berada di atas quality level.

Bank BRI dinilai mampu mengatasi kesulitan dalam memenuhi kewajiban jangka pendeknya karena pencadangan aset dan kredit bermasalah diatas 100%.

Rasio liquid asset terhadap total asset tersedia cukup dengan rasio berada di atas batas normal 20%.

Bagaimana pendapat Anda?

Post a Comment

Post a Comment