Prosedur dan Jurnal Tutup Buku ini akan menjadi selesai dari accounting cycle, disini akan dibahas secara specific konsep, prosedur dan pengerjaannya step—by—step, hingga mengahsilkan Laporan Keuangan (Profit/Lost Statement & Balance Sheet).

Di artikel sebelumnya (

Alur Akuntansi [-baca-]) kita sudah hingga pada pembuatan “Adjusted Trial Balance” yang hasilnya menyerupai dibawah ini (

sekedar mengingat kembali):

Artikel ini yaitu lanjutan dari Alur akuntansi (Sorry for a while break), di artikel ini akan dilanjutkan.

Sebelum ke prosedur dan Jurnal Tutup Buku, berikut ini yaitu cuplikan percakapan menarik sekaligus menggelitik yang saya extract dari suatu milis, kalau tidak salah ini yaitu percakapan antara user suatu “Accounting Software” dengan seorang IT consultant:

Dari : DJ <[EMAIL PROTECTED]> wrote:

Saya lagi galau dengan istilah posting. Itu maksudnya bagaimana? Kalokartu stok, piutang, dan hutang tidak di dihapus ntar bagaimana dengansaldo awal ? Biasanya kan pada tanggal 1 tiap bulannya diberiketerangan saldo awal, kalo lanjut terus bagaimana pada tanggal 1 bulanberikutnya?

Halo D,

Posting itu bahasa akuntansi yang artinya memasukkan semua jurnal kebuku besar. Hanya dikala ini lebih baik pribadi dimasukkan secaraotomatis (posting otomatis). Kan setiap selesai bulan, kartu stok, piutang, hutang, jurnal, bukubesar, laba rugi dan neraca ditutup bulan. Makara pasti saldo awal bulanini yaitu saldo selesai bulan lalu. Data kartu stok, piutang, hutang,jurnal, buku besar, laba rugi dan neraca tidak perlu dihapus, biar siuser bisa melihat data yang bulan2 lalu.

Advess

ISV and IT Consultant

“Dihapus?”. I don't mean to insult anybody, but it sound ODD to me. Tentu saja “hapus/tidak” bukanlah pilihan (mirip-mirip judul lagu di MTV ya?). Saya rasa pertanyaanya bukan dihapus atau tidak, tetapi “bagaimana prosedurnya yang benar?” :-).

Apa Essensi Tutup Buku?

Arti harfiah “Tutup Buku” mengesankan bahwa pembukuan perusahaan ditutup, apakah berarti buku catatan keuangan perusahan ditutup?.

Concept dasar tutup buku yaitu memindahkan "Nominal Accounts" dan "Dividen" ke rekening “Retained Earning (Laba Ditahan)” sehingga diperoleh nilai “Equity (modal)” di selesai periode”.

Tutup buku dimaksudkan untuk:

[-]. Melakukan pemisahan (dikenal dengan istilah “CUT-OFF/PISAH BATAS”) antar periode/tahun buku.

[-]. Menentukan “Laba/Rugi” di selesai periode.

[-]. Memperoleh “Neraca Akhir”

[-]. Memisahkan “Hard Copy” (bukti transaksi) antar periode/tahun buku

Dan setelah tutup buku nantinya diperlukan biar banyak sekali pihak (yang berkepentingan) dapat:

[-]. Menilai “achievement progress” atau perkembangan pencapaian perusahaan ke arah objective (tujuan) perusahaan (organisasi) yang pada dasarnya yaitu “Profit/Laba”.

[-]. Mengetahui kekayaan perusahaan di selesai periode.

[-]. Mengetahui tingkat kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya (liquidity) dan jangka panjangnya (solvability), dan rasio keuangan lainnya.

You may questioning “Account apa saja yang disebut sebagai Nominal Account ?”

Nominal Account: yaitu account-account temporary yang harus ditutup diakhir periode ke rekening “Retained Earning (Laba Ditahan)”, yang meliputi:

- Cost & Expense accounts (Cost & Biaya)

- Income Tax

- Revenue accounts (Pendapatan)

Disamping "Nominal Account", "Dividen" juga harus ditutup.

Dari Penjelasan diatas saya yakin, sudah mulai ada gambaran yang cukup mengenai apa itu tutup buku, dan mungkin sudah mulai ada gambaran bagaimana seharusnya prosedur tutup buku itu?. Anyway, I am handing-this-on right now, read on....

Prosedur dan Jurnal Tutup Buku

Pada dasarnya prosedur tutup buku sederhana saja. Tehnisnya menyerupai ini:

Step-1: Pisahkan “Nominal Accounts” dengan “Real Account”

Jika kita pisahkan account-account yang ada di trial balance ke dua kelompok di atas maka akan menjadi sebagai berikut:

Step-2: Menutup “Nominal Account” ke “Income Statement (Lap. Laba Rugi)”

Pemindahan nominal account (Revenue/Sales, Cost & Expenses) ke Income Statement dilakukan dengan:

(a). Menutup Cost & Expense ke “Profit/Lost”

(b). Menutup Revenue/Sales ke “Profit/Lost”

Dengan jurnal :

Catatan:

Costs & Expenses ditutup dengan men-debit rekening "Profit/Lost", sedangkan Revenue ditutup dengen meng-credit rekening "Profit/Lost"

Dengan kedua jurnal di atas maka:

[-]. Saldo selesai semua account Cost, Expense, & Revenue akan menjadi 0 (nol).

[-]. Dan membentuk Buku Besar “Profit/Lost”.

Step-3: Membuat “Profit & Lost Statement”

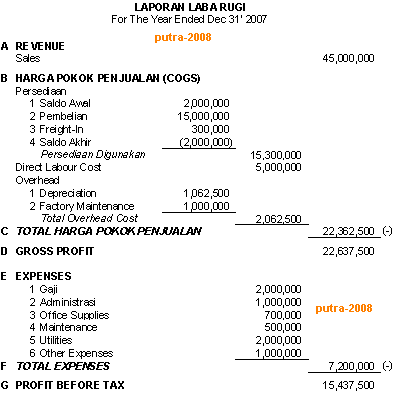

Dari sini “Profit & Lost Statement” sudah sudah bisa di-construct, dan hasilnya akan menyerupai dibawah ini:

Catatan:

Catatan: Hasil kesudahannya masih berupa “

Earning Before Tax” =

Rp 15,437,500Step-4: Menghitung “Income Tax”Dengan “Earning Before Tax” diatas maka “

Income Tax " dapat kita hitung (

Laba Kena Pajak dibawah Rp 50,000,000 so rate-nya 10%):

Rp 15,437,500 x 10% = Rp 1,543,750

Step-5: Posting “Income Tax”Income Tax dijurnal dengan:

Catatan:

Catatan:Jurnal diatas akan membentuk Buku Besar gres yaitu:

Buku Besar “Income Tax” dengan saldo

Debit =

Rp 1,543,750Buku Besar “Income Tax Payable” dengan saldo

Credit =

Rp 1,543,750Step-5: Menutup Buku Besar "Income Tax" ke "Profit/Lost"Karena

Income Tax juga

termasuk account nominal, biar saldo kesudahannya juga menjadi nol maka ditutup dengan jurnal:

Setelah Income Tax ditutup ke buku besar "Profit/Lost" maka “

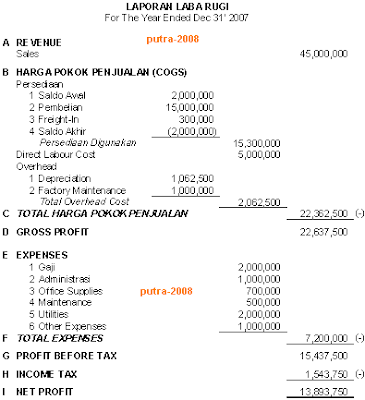

Profit & Lost Statement” sudah bisa diconstruct sempurna. Setelah Income Tax dimasukkan, maka Income Statement selesai akan kita peroleh menyerupai dibawah ini:

Catatan: Setelah rekening-rekening Cost, Expense, Revenue & Income Tax ditutup ke rekening gres "Profit/Lost", maka Buku Besar "Profit/Lost" akan menjadi menyerupai dibawah ini:

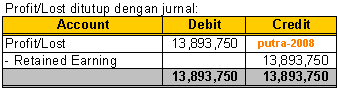

Step-6: Menutup Buku Besar “Profit/Lost” ke “Retained Earning”

Pada kesudahannya Buku Besar “Profit/Lost” juga harus kita tutup. Dan “Profit/Lost” ditutup ke “Retained Earning” dengan jurnal:

Catatan:

Pada dasarnya semua nominal account hanyalah kawasan persinggahan sementara, yang pada kesudahannya ditutup ke Retained Earning (Real Account), itulah sebabnya Nominal Account sering disebut dengan "Temporary Account".

Sekarang semua Nominal Account telah kita tutup

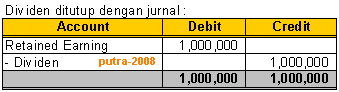

Tetapi masih ada satu rekening yang masih open, yaitu “Dividen” yang dibayarkan kepada pemegang saham sebesar Rp 1,000,000,- dan ini harus ditutup juga.

Step-7: Menutup “Dividen” ke “Retained Earning”

Dividen ditutup dengan jurnal:

Sampai dikala ini semua Nominal Account & Dividen telah ditutup, artinya: SEMUA REKENING NOMINAL SUDAH BERSALDO 0 (NOL), tinggal “Real Account” yang masih ada saldonya, karena memang Real Account akan rolled up ke periode berikutnya.

Langkah selanjutnya yaitu membuat “Neraca Lajur”.

Step-8: Membuat “Neraca Lajur”

Jika semua buku besar yang masih ada saldo-nya (Real Account) kita masukkan ke dalam “Neraca Lajur” maka hasilnya akan menyerupai dibawah ini:

Step-9: Membuat Neraca Akhir (31-Dec-2008)

Step-9: Membuat Neraca Akhir (31-Dec-2008)Dari Neraca lajur pada step-8 diatas maka kita sudah bisa menerima “

NERACA Per 31 Desember 2008” menyerupai dibawah ini:

Catatan: (Penting)

Jika ada penyesuaian-penyesuaian, maka perlu dilakukan “Penyesuaian Kembali pada dikala menjelang awal tahun buku. Hal ini dimaksudkan biar buku tetap consistent, tetapi karena pokok bahasan ini hanya mengenai penutupan buku, maka hal tersebut tidak saya bahas di artikel ini. Akan saya bahas di artikel yang lain.

Contoh saya buat sesederhana mungkin dengan maksud utama: AGAR SIKLUS BISA DI PAHAMI DENGAN JELAS. There is no way to cover cases allover those “wide-range-industries-and services” in one article :P.

Tetapi kalau dipadukan dengan kasus-kasus specific, perlakuan-perlakuan specific, yang sudah dan akan saya tambahkan diposting-posting saya berikutnya, saya yakin siapapun tidak akan mengalami kesulitan untuk construct laporan keuangan.

Even, I made that simple, I know it still sound not easy, izzit?, I know I know…….

But if you try to do your best to understand and follow all the step since the beginning, keep excercising, trust me, it will be more than worth it!, that's why I merely writte this step-by-step guidance. Hopefuly this helps.

Have a bright time!

Putra