HARGA POKOK PRODUKSI & COGS

COST OF GOODS SOLD (COGS) mampu saya lanjutkan lagi setelah sempat diselingi oleh topic-topic yang lain, kali ini ialah HARGA POKOK PRODUKSI – COST OF GOODS SOLD untuk perusahaan manufaktur.

Perlu diketahui, mengenai Harga Pokok Penjualan untuk perusahaan manufaktur, scoop-nya sangat luas, meng-cover semua cost accounting (Akuntansi Biaya) mulai dari awal siklus sampai terbentuknya harga pokok penjualan. Obviously saya akan post di sini secara bertahap (baca: serial), jikalau tidak maka satu artikel mengenai harga pokok penjualan saja mampu menjadi giga article, yang page loadnya mungkin akan sangat lama. Tetapi jangan khawatir, kita akan lewati itu semua pelan-pelan, kita bahas satu persatu, bertahap tentunya.

Pada kesempatan kali ini kita akan bahas basicnya dahulu. Jangan under-estimate dahulu, basic is always the heart of the whole knowledge. Tanpa penguasaan dasar-dasarnya, saya khawatir akan membuat kebingungan (bahkan tersesat) ditengah jalan nanti.

Bagi rekan-rekan yang kebetulan dikala ini sedang bekerja di perusahaan yang tanpa aktifitas produksi (non-manufacturer), mungkin perusahaan dagang, jasa, atau bahkan di koperasi, yayasan, LSM (NGO) atau bentuk organisasi nir-laba (non-profit organization), saya mampu mengerti jikalau anda tidak terlalu tertarik dengan topic ini. Tetapi saya ingin argue anda untuk tetap mengikutinya, kenapa?

Sebagai orang accounting (apalagi sarjana akuntansi), sungguh lucu jikalau anda tidak menguasai cost accounting (akuntansi biaya). Akuntansi biaya hampir mendominasi seluruh problem di dalam akuntansi. Lagipula puncak career dari accounting ialah menjadi seorang CFO (Chief Financial Officer), atau mungkin menjadi partner di accounting firm (KAP), dan untuk mencapai jenjang itu harus menguasai semua problem accounting (the whole circumstances and its all miscellaneous). Hanya alasannya ialah dikala ini anda tidak bekerja di perusahaan manufaktur (mungkin anda tidak akan pernah ingin bekerja di pabrik) trus anda jadi tidak menguasai cost accounting? “a-a, that is not cool”.

“Saya cuma pengen jadi konsultan pajak, asal saya menguasai akuntansi in general plus rajin-rajin mengikuti update peraturan/UU perpajakan, beres sudah”

Oh ya?, tahukah anda bahwa bawah umur STAN yang nota bena-nya calon pegawai pajak-pun mendalami cost accounting. Bagaimana mampu melakukaan assessment (pemeriksaan) pajak jikalau tidak menguasai cost accounting which is bab terpenting dari kegiatan usaha manufaktur.

Sedikit mengenai perkembangan dunia konsultasi pajak (walaupun saya bukan konsultan pajak), dahulu, di masa tahun 2000 ke bawah, iya konsultan pajak cukup menguasai undang-undang dan tehnis pelaksanaan perpajakan, mampu setting pajak menjadi lebih kecil. Iya sudah cukup ampuh, bahkan tidak sedikit yang berhasil creating wealth dari sana. Tetapi di tahun 2001 kebelakang ini, hmmm… sepertinya sudah tidak semudah itu lagi. Perpajakan semakin transparent, ruang ibarat dulu makin sempit. So, konsultan yang dibutuhkan di masa sekarang dan seterusnya ialah konsultan yang mampu membuat usaha menjadi effisien lebih profitable dan menguasai perpajakan in the same time. Masalah pajak bagaimana?, itu sudah ada aturannya, tidak perlu trick untuk itu, anda tidak perlu jadi hebat pajak untuk mampu mengikuti aturan perpajakan. Jikapun mengelami proses pemeriksaan pajak yang berliku-liku proposed or un-proposed), toh pada hasilnya yang berlaku ialah substansi hukum pajaknya. Bukan trick-trick-nya, bukan brabe-nya, bukan juga black mailing-nya. Setidaknya itulah point view saya.

Ok, saya rasa cukup preamble -nya, sekarang kita ke topic-nya.

Harga Pokok Produksi (Manufacturing/Production Cost)

Ada 3 (tiga) hal yang obviously membedakan HPP (COGS) manufaktur dengan bentuk-bentuk usaha lainnya, antara lain:

[-]. Adanya “Bahan Baku” (Raw Material) yang di dalamnya termasuk juga materi penolong atau materi pembantu atau apalah istilahnya lagi.

[-]. Adanya “Barang Dalam Proses” (Work In Process).

[-]. "Tenaga Kerja Langsung" (Direct Labor) biasanya dapat dibebankan dengan sempurna

[-]. Adanya Depreciation Cost atas penggunaan mesin dan peralatan produksi lainnya yang masuk dalam kelompok Overhead Cost/Indirect Cost.

Akumulasi dari ke-empat elemen cost tadi disebut dengan harga pokok produksi (Manufacturing Cost/Production Cost).

A question: “Mengapa Inventory tidak termasuk ke dalam harga pokok produksi?”

Inventory atau persediaan barang jadi (merchandize) ialah persediaan yang sudah tidak melalui proses produksi lagi, tidak melalui pengolahan lagi. Artinya, pada dikala persediaan diakui sebagai persediaan barang jadi (inventory), maka sudah tidak diharapkan penglohan lagi Jikapun barang masih harus melalui proses pengemasan (packaging), proses tersebut tidaklah membuat barang jadi menjadi bertambah (meningkat) fungsionalnya. Artinya, tanpa dikemaspun sebenarnya barang tersebut sudah dapat berfungsi sebagaimana yang seharusnya.

Misalnya: Barang jadi sepatu, tanpa di masukkan ke delam carton box, sepatu sudah befungsi sebagmana layaknya fungsi sepatu.

“Bagaimana dengan bottling & pengalengan?”

Bottling ataupun pengelengan dan proses-proses pengemasan lain untuk barang yang tidak wajar dijual dalam keadaan tidak terbungkus, maka proses packaging maupun materi packing-nya digolongankan kedalam materi baku.

Misalnya: Beer.

Botol maupun proses memasukkan cairan beer ke dalam botolnya sampai botolnya di tutup, ialah direct cost bukan indirect cost. Sedangkan carton box dan proses memasukkan botol beer ke dalam carton box sampai carton box di seal-tape, ialah indirect cost.

Dari penjelasan di atas maka production cost dapat dihitung dengan menjumlahkan ke-empat unsur cost diatas:

Harga Pokok Produksi (Production/Manufacturing Cost):

Raw Material Usage+Work In Process Usage+ Direct Labour Cost+Overhead Cost

dimana :

* Raw Material Usage dihitung dengan :

Opening Balance + Purchase – Closing Balance

* Work In Process dihitung dengan:

Opening Balance – Closing Balance

* Direct Labor Cost = Upah buruh dan tenaga kerja harian di produksi

*Over Head Cost : Indirect cost yang terkait dengan production activity.

Kaitan Harga Pokok Produksi dengan Harga Pokok Penjualan

Harga Pokok Penjualan :

Inventory Usage + Production Cost

So, production cost ialah salah satu elemen dari Harga Pokok Penjualan usaha manufaktur.

Catatan :

Proses pembentukan harga pokok produksi dan harga pokok penjualan pada perusahaan manufactur mengalami transformasi seiring dengan proses pembentukan barang (product), ada siklusnya. Disinilah biasanya cost accounting menjadi bab yang sulit untuk dipahami. Nanti akan kita bahas di posting-posting berikutnya.

Perlu diketahui, mengenai Harga Pokok Penjualan untuk perusahaan manufaktur, scoop-nya sangat luas, meng-cover semua cost accounting (Akuntansi Biaya) mulai dari awal siklus sampai terbentuknya harga pokok penjualan. Obviously saya akan post di sini secara bertahap (baca: serial), jikalau tidak maka satu artikel mengenai harga pokok penjualan saja mampu menjadi giga article, yang page loadnya mungkin akan sangat lama. Tetapi jangan khawatir, kita akan lewati itu semua pelan-pelan, kita bahas satu persatu, bertahap tentunya.

Pada kesempatan kali ini kita akan bahas basicnya dahulu. Jangan under-estimate dahulu, basic is always the heart of the whole knowledge. Tanpa penguasaan dasar-dasarnya, saya khawatir akan membuat kebingungan (bahkan tersesat) ditengah jalan nanti.

Bagi rekan-rekan yang kebetulan dikala ini sedang bekerja di perusahaan yang tanpa aktifitas produksi (non-manufacturer), mungkin perusahaan dagang, jasa, atau bahkan di koperasi, yayasan, LSM (NGO) atau bentuk organisasi nir-laba (non-profit organization), saya mampu mengerti jikalau anda tidak terlalu tertarik dengan topic ini. Tetapi saya ingin argue anda untuk tetap mengikutinya, kenapa?

Sebagai orang accounting (apalagi sarjana akuntansi), sungguh lucu jikalau anda tidak menguasai cost accounting (akuntansi biaya). Akuntansi biaya hampir mendominasi seluruh problem di dalam akuntansi. Lagipula puncak career dari accounting ialah menjadi seorang CFO (Chief Financial Officer), atau mungkin menjadi partner di accounting firm (KAP), dan untuk mencapai jenjang itu harus menguasai semua problem accounting (the whole circumstances and its all miscellaneous). Hanya alasannya ialah dikala ini anda tidak bekerja di perusahaan manufaktur (mungkin anda tidak akan pernah ingin bekerja di pabrik) trus anda jadi tidak menguasai cost accounting? “a-a, that is not cool”.

“Saya cuma pengen jadi konsultan pajak, asal saya menguasai akuntansi in general plus rajin-rajin mengikuti update peraturan/UU perpajakan, beres sudah”

Oh ya?, tahukah anda bahwa bawah umur STAN yang nota bena-nya calon pegawai pajak-pun mendalami cost accounting. Bagaimana mampu melakukaan assessment (pemeriksaan) pajak jikalau tidak menguasai cost accounting which is bab terpenting dari kegiatan usaha manufaktur.

Sedikit mengenai perkembangan dunia konsultasi pajak (walaupun saya bukan konsultan pajak), dahulu, di masa tahun 2000 ke bawah, iya konsultan pajak cukup menguasai undang-undang dan tehnis pelaksanaan perpajakan, mampu setting pajak menjadi lebih kecil. Iya sudah cukup ampuh, bahkan tidak sedikit yang berhasil creating wealth dari sana. Tetapi di tahun 2001 kebelakang ini, hmmm… sepertinya sudah tidak semudah itu lagi. Perpajakan semakin transparent, ruang ibarat dulu makin sempit. So, konsultan yang dibutuhkan di masa sekarang dan seterusnya ialah konsultan yang mampu membuat usaha menjadi effisien lebih profitable dan menguasai perpajakan in the same time. Masalah pajak bagaimana?, itu sudah ada aturannya, tidak perlu trick untuk itu, anda tidak perlu jadi hebat pajak untuk mampu mengikuti aturan perpajakan. Jikapun mengelami proses pemeriksaan pajak yang berliku-liku proposed or un-proposed), toh pada hasilnya yang berlaku ialah substansi hukum pajaknya. Bukan trick-trick-nya, bukan brabe-nya, bukan juga black mailing-nya. Setidaknya itulah point view saya.

Ok, saya rasa cukup preamble -nya, sekarang kita ke topic-nya.

Harga Pokok Produksi (Manufacturing/Production Cost)

Ada 3 (tiga) hal yang obviously membedakan HPP (COGS) manufaktur dengan bentuk-bentuk usaha lainnya, antara lain:

[-]. Adanya “Bahan Baku” (Raw Material) yang di dalamnya termasuk juga materi penolong atau materi pembantu atau apalah istilahnya lagi.

[-]. Adanya “Barang Dalam Proses” (Work In Process).

[-]. "Tenaga Kerja Langsung" (Direct Labor) biasanya dapat dibebankan dengan sempurna

[-]. Adanya Depreciation Cost atas penggunaan mesin dan peralatan produksi lainnya yang masuk dalam kelompok Overhead Cost/Indirect Cost.

Akumulasi dari ke-empat elemen cost tadi disebut dengan harga pokok produksi (Manufacturing Cost/Production Cost).

A question: “Mengapa Inventory tidak termasuk ke dalam harga pokok produksi?”

Inventory atau persediaan barang jadi (merchandize) ialah persediaan yang sudah tidak melalui proses produksi lagi, tidak melalui pengolahan lagi. Artinya, pada dikala persediaan diakui sebagai persediaan barang jadi (inventory), maka sudah tidak diharapkan penglohan lagi Jikapun barang masih harus melalui proses pengemasan (packaging), proses tersebut tidaklah membuat barang jadi menjadi bertambah (meningkat) fungsionalnya. Artinya, tanpa dikemaspun sebenarnya barang tersebut sudah dapat berfungsi sebagaimana yang seharusnya.

Misalnya: Barang jadi sepatu, tanpa di masukkan ke delam carton box, sepatu sudah befungsi sebagmana layaknya fungsi sepatu.

“Bagaimana dengan bottling & pengalengan?”

Bottling ataupun pengelengan dan proses-proses pengemasan lain untuk barang yang tidak wajar dijual dalam keadaan tidak terbungkus, maka proses packaging maupun materi packing-nya digolongankan kedalam materi baku.

Misalnya: Beer.

Botol maupun proses memasukkan cairan beer ke dalam botolnya sampai botolnya di tutup, ialah direct cost bukan indirect cost. Sedangkan carton box dan proses memasukkan botol beer ke dalam carton box sampai carton box di seal-tape, ialah indirect cost.

Dari penjelasan di atas maka production cost dapat dihitung dengan menjumlahkan ke-empat unsur cost diatas:

Harga Pokok Produksi (Production/Manufacturing Cost):

Raw Material Usage+Work In Process Usage+ Direct Labour Cost+Overhead Cost

dimana :

* Raw Material Usage dihitung dengan :

Opening Balance + Purchase – Closing Balance

* Work In Process dihitung dengan:

Opening Balance – Closing Balance

* Direct Labor Cost = Upah buruh dan tenaga kerja harian di produksi

*Over Head Cost : Indirect cost yang terkait dengan production activity.

Kaitan Harga Pokok Produksi dengan Harga Pokok Penjualan

Harga Pokok Penjualan :

Inventory Usage + Production Cost

So, production cost ialah salah satu elemen dari Harga Pokok Penjualan usaha manufaktur.

Catatan :

Proses pembentukan harga pokok produksi dan harga pokok penjualan pada perusahaan manufactur mengalami transformasi seiring dengan proses pembentukan barang (product), ada siklusnya. Disinilah biasanya cost accounting menjadi bab yang sulit untuk dipahami. Nanti akan kita bahas di posting-posting berikutnya.

Up-coming topic : Standard Cost & Variance

Standard Cost memainkan peranan yang penting di dalam cost accounting, mengingat sebagian besar pabrik (manufacturer) menerapkan standard cost dalam penghitungan production cost maupun cost of goods sold-nya. Apa perlu-nya mengetahui standard cost?, bagaimana model penerapan standard cost?, apa itu variance?, mengapa timbul variance? Bagaimana perlakuan akuntansi untuk variance dalam harga pokok produksi?, akan ada di topic yang akan kita bahas di posting saya berikutnya.

Sampai ketemu di COST OF GOODS SOLD – Standard Cost & Variance

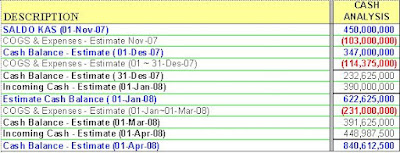

Harga Pokok Penjualan), dipecah lagi menjadi : Inventory, Raw Material, Direct Labor Cost, Overhead Cost. Tetapi pada masalah ini, Direct Labor Cost dan Raw Metrial tidak tersedia, sebagai gantinya hanya muncul muncul semua element expenditure sehubungan dengan Import yang sebenarnya merupakan “Overhead Cost” yang saya munculkan menyerupai aslinya, supaya gampang dipahami.

Harga Pokok Penjualan), dipecah lagi menjadi : Inventory, Raw Material, Direct Labor Cost, Overhead Cost. Tetapi pada masalah ini, Direct Labor Cost dan Raw Metrial tidak tersedia, sebagai gantinya hanya muncul muncul semua element expenditure sehubungan dengan Import yang sebenarnya merupakan “Overhead Cost” yang saya munculkan menyerupai aslinya, supaya gampang dipahami.