Harga Pokok Penjualan (Cogs) – Perjuangan Dagang (Trading)

Sekarang kita memasuki Harga Pokok Penjulana (COGS) untuk Usaha Dagang (Trading). Di artikel ini akan dibahas mengenai alur, jurnal, perhitungan, dan pelaporan Harga Pokok Penjualan (COGS). Inventory Valuation akan menjadi salah satu topic penting. Kajian perpajakan terkait dengan COGS akan menjadi epilog artikel ini.

Seperti telah disebutkan pada artikel sebelumnya: Harga Pokok Penjualan (COGS) – Basic, bahwa untuk usah dagang (trading), entah itu wholesaler maupun retailer, perhitungan harga pokok penjualannya lebih sederhana dibandingkan dengan perjuangan manufaktur (Industry), namun demikian perjuangan dagang mempunyai characteristic yang khas, antara lain :

[-]. Tidak memakai mesin produksi, oleh karenanya tidak akan ada depreciation cost atas mesin. Mungkin ada depreciation cost atas peralatan. Misal : peralatan vacuum untuk packing.

[-]. Tidak ada Tenaga Kerja Langsung (Direct Labor Cost), jikapun ada tenaga kerja yang terlibat dalam membawa barang tersebut menjadi siap untuk dijual, cost-nya sulit untuk dialokasikan sebagai Upah Tenaga Kerja Langsung (Direct Labor Cost), oleh karenanya upah tenaga kerja ibarat ini biasanya dibebankan sebagai bab dari “Overhead Cost” i.e.: Ongkos packing.

[-]. Cost perusahaan dagang siklusnya lebih pendek.

[-]. Menjadi dilema tersendiri bagi perusahaan dagang yang menjual barang yang relative sama dalam jenis, ukuran dan kwalitas, oleh karenanya dibutuhkan penerapan methode tertentu untuk menilai barang persediaannya (Inventory Valuation) yang tentunya juga akan kuat pribadi terhadap pembebanan inventory cost-nya.

Struktur Harga Pokok Penjualan (COGS) Usaha Dagang

Harga Pokok Penjualan perjuangan dagang terdiri dari 2 kelompok besar yaitu: Persediaan Barang (Inventory ) dan Overhead saja.

A. Inventory :

Adalah persediaan barang dagangan yang diperoleh dari sisa persediaan periode sebelumnya yang dalam akuntansi kita sebut sebagai saldo awal persediaan (opening balance) ditambah dengan pembelian pada periode yang sama, dikurangi dengan sisa persediaan di selesai periode (Saldo Akhir = Closing Balance), itulah inventory Cost yang dibebankan sebagai Harga Pokok Penjualan.

Jika kita konstruksi,maka struktur lengkap inventory-nya akan ibarat dibawah ini:

A.1. Opening Balance

A.2. Purchase:

A.2.a. Purchase

A.2.b. Freight In

A.2.c. Discount

A.2.d. Return

A.3. Sales

A.4. Closing Balance

B. Overhead:

Elemen HPP (COGS) perjuangan dagang yang kedua ialah overhead, yaitu cost yang kuat secara tidak pribadi terhadap harga pokok penjualan, berikut ialah overhead cost yang biasa muncul pada perjuangan dagang:

B.1. Packing

B.2. Warehousing

B.3. Freight Out

Akumulasi semua element cost diatas itulah Total Harga Pokok Penjualan perjuangan dagang.

Detail dari masing-masing elemen di atas akan kita bahas pada sub-topic berikut ini.

Alur, Siklus Transaksi dan Jurnalnya

Seperti telah disampaikan sebelumnya bahwa elemen COGS perusahaan dagang terdiri dari kelompok besar yaitu: Inventory dan Overhead Cost.

Alur dan siklus Transaksi Inventory Cost:

Setiap proses akuntansi yang terkait dengan Neraca selalu berawal dari: Neraca berupa saldo awal (Opening Balance), dilanjutkan dengan Current Activities (Transaksi Debit [minus] Transaksi Credit), yang pada balasannya akan bermuara ke Neraca kembali berupa saldo selesai (Closing Balance).

Demikian halnya dengan Inventory, Inventory ialah bab dari Neraca. Maka alur inventory juga berawal dari saldo awal inventory, selanjutnya:

Jika terjadi pembelian barang dagangan, maka saldo inventory akan bertambah juga.

Jurnalnya:

[Debit]. Inventory à Menambah saldo inventory di Neraca

[Credit]. Cash / Utang à Mengurangi saldo Kas di Neraca

Dan kalau terjadi penjualan barang dagangan , maka saldo inventory akan berkurang. Pada dikala terjadi penjualan inilah Inventory Cost diakui:

Jurnalnya:

[Debit]. Cost of Goods Sold à Menambah Saldo COGS di Laba Rugi

[Credit]. Inventory à Mengurangi saldo Inventory di Neraca

Catatan: COGS ialah cost yang akan menjadi faktor pengurang Laba, ibarat kita ketahui Laba ialah element Neraca. Berkurangnya inventory pada aktiva di seimbangkan oleh berkurangnya keuntungan pada pasiva. Sehingga Neraca akan tetap dalam kondisi balance.

Karena ini transaksi penjualan, maka penjualan diakui di dikala yang sama

Jurnalnya:

[Debit]. Cash/Piutang à Menambah Saldo Cash atau Piutang di Neraca

[Credit]. Sales à Menambah saldo penjualan di Laba Rugi

Catatan: Sales ialah revenue yang akan menjadi faktor penambah Laba, Laba ialah element Neraca. Berkurangnya Cash/Piutang pada aktiva di seimbangkan oleh bertambahnya keuntungan pada pasiva.

Jika kita gambarkan dalam bentuk diagram, maka alur transaksi harga pokok penjualan akan menjadi ibarat dibawah ini:

Seperti telah disebutkan pada artikel sebelumnya: Harga Pokok Penjualan (COGS) – Basic, bahwa untuk usah dagang (trading), entah itu wholesaler maupun retailer, perhitungan harga pokok penjualannya lebih sederhana dibandingkan dengan perjuangan manufaktur (Industry), namun demikian perjuangan dagang mempunyai characteristic yang khas, antara lain :

[-]. Tidak memakai mesin produksi, oleh karenanya tidak akan ada depreciation cost atas mesin. Mungkin ada depreciation cost atas peralatan. Misal : peralatan vacuum untuk packing.

[-]. Tidak ada Tenaga Kerja Langsung (Direct Labor Cost), jikapun ada tenaga kerja yang terlibat dalam membawa barang tersebut menjadi siap untuk dijual, cost-nya sulit untuk dialokasikan sebagai Upah Tenaga Kerja Langsung (Direct Labor Cost), oleh karenanya upah tenaga kerja ibarat ini biasanya dibebankan sebagai bab dari “Overhead Cost” i.e.: Ongkos packing.

[-]. Cost perusahaan dagang siklusnya lebih pendek.

[-]. Menjadi dilema tersendiri bagi perusahaan dagang yang menjual barang yang relative sama dalam jenis, ukuran dan kwalitas, oleh karenanya dibutuhkan penerapan methode tertentu untuk menilai barang persediaannya (Inventory Valuation) yang tentunya juga akan kuat pribadi terhadap pembebanan inventory cost-nya.

Struktur Harga Pokok Penjualan (COGS) Usaha Dagang

Harga Pokok Penjualan perjuangan dagang terdiri dari 2 kelompok besar yaitu: Persediaan Barang (Inventory ) dan Overhead saja.

A. Inventory :

Adalah persediaan barang dagangan yang diperoleh dari sisa persediaan periode sebelumnya yang dalam akuntansi kita sebut sebagai saldo awal persediaan (opening balance) ditambah dengan pembelian pada periode yang sama, dikurangi dengan sisa persediaan di selesai periode (Saldo Akhir = Closing Balance), itulah inventory Cost yang dibebankan sebagai Harga Pokok Penjualan.

Jika kita konstruksi,maka struktur lengkap inventory-nya akan ibarat dibawah ini:

A.1. Opening Balance

A.2. Purchase:

A.2.a. Purchase

A.2.b. Freight In

A.2.c. Discount

A.2.d. Return

A.3. Sales

A.4. Closing Balance

B. Overhead:

Elemen HPP (COGS) perjuangan dagang yang kedua ialah overhead, yaitu cost yang kuat secara tidak pribadi terhadap harga pokok penjualan, berikut ialah overhead cost yang biasa muncul pada perjuangan dagang:

B.1. Packing

B.2. Warehousing

B.3. Freight Out

Akumulasi semua element cost diatas itulah Total Harga Pokok Penjualan perjuangan dagang.

Detail dari masing-masing elemen di atas akan kita bahas pada sub-topic berikut ini.

Alur, Siklus Transaksi dan Jurnalnya

Seperti telah disampaikan sebelumnya bahwa elemen COGS perusahaan dagang terdiri dari kelompok besar yaitu: Inventory dan Overhead Cost.

Alur dan siklus Transaksi Inventory Cost:

Setiap proses akuntansi yang terkait dengan Neraca selalu berawal dari: Neraca berupa saldo awal (Opening Balance), dilanjutkan dengan Current Activities (Transaksi Debit [minus] Transaksi Credit), yang pada balasannya akan bermuara ke Neraca kembali berupa saldo selesai (Closing Balance).

Demikian halnya dengan Inventory, Inventory ialah bab dari Neraca. Maka alur inventory juga berawal dari saldo awal inventory, selanjutnya:

Jika terjadi pembelian barang dagangan, maka saldo inventory akan bertambah juga.

Jurnalnya:

[Debit]. Inventory à Menambah saldo inventory di Neraca

[Credit]. Cash / Utang à Mengurangi saldo Kas di Neraca

Dan kalau terjadi penjualan barang dagangan , maka saldo inventory akan berkurang. Pada dikala terjadi penjualan inilah Inventory Cost diakui:

Jurnalnya:

[Debit]. Cost of Goods Sold à Menambah Saldo COGS di Laba Rugi

[Credit]. Inventory à Mengurangi saldo Inventory di Neraca

Catatan: COGS ialah cost yang akan menjadi faktor pengurang Laba, ibarat kita ketahui Laba ialah element Neraca. Berkurangnya inventory pada aktiva di seimbangkan oleh berkurangnya keuntungan pada pasiva. Sehingga Neraca akan tetap dalam kondisi balance.

Karena ini transaksi penjualan, maka penjualan diakui di dikala yang sama

Jurnalnya:

[Debit]. Cash/Piutang à Menambah Saldo Cash atau Piutang di Neraca

[Credit]. Sales à Menambah saldo penjualan di Laba Rugi

Catatan: Sales ialah revenue yang akan menjadi faktor penambah Laba, Laba ialah element Neraca. Berkurangnya Cash/Piutang pada aktiva di seimbangkan oleh bertambahnya keuntungan pada pasiva.

Jika kita gambarkan dalam bentuk diagram, maka alur transaksi harga pokok penjualan akan menjadi ibarat dibawah ini:

Harga Pokok Produksi - COGS

Harga Pokok Produksi - COGS

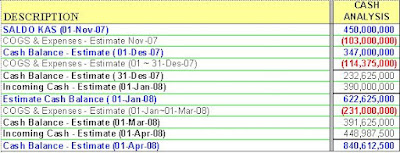

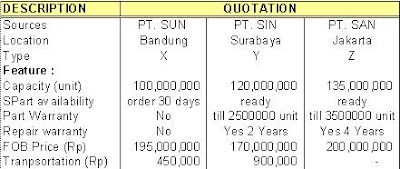

Harga Pokok Penjualan), dipecah lagi menjadi : Inventory, Raw Material, Direct Labor Cost, Overhead Cost. Tetapi pada masalah ini, Direct Labor Cost dan Raw Metrial tidak tersedia, sebagai gantinya hanya muncul muncul semua element expenditure sehubungan dengan Import yang sebenarnya merupakan “Overhead Cost” yang saya munculkan menyerupai aslinya, supaya gampang dipahami.

Harga Pokok Penjualan), dipecah lagi menjadi : Inventory, Raw Material, Direct Labor Cost, Overhead Cost. Tetapi pada masalah ini, Direct Labor Cost dan Raw Metrial tidak tersedia, sebagai gantinya hanya muncul muncul semua element expenditure sehubungan dengan Import yang sebenarnya merupakan “Overhead Cost” yang saya munculkan menyerupai aslinya, supaya gampang dipahami.