IMBALAN PASCAKERJA

Perbedaan Antara Program Iuran Pasti Dan Program Imbalan Pasti

Imbalan pascakerja meliputi :

(a) Tunjangan purnakarya menyerupai pensiun.

(b) Imbalan pascakerja lain, menyerupai asuransi jiwa pascakerja dan bantuan kesehatan pascakerja.

Pernyataan ini diterapkan oleh entitas untuk semua jenis program, baik dengan atau tanpa pendirian sebuah entitas terpisah untuk mendapatkan iuran dan membayar imbalan tersebut.

Program imbalan pascakerja dapat diklasifikasikan sebagai aktivitas iuran pasti atau aktivitas imbalan pasti, bergantung pada substansi ekonomis dari setiap aktivitas tersebut. Dalam aktivitas iuran pasti :

(a) Kewajiban hukum atau kewajiban konstruktif entitas terbatas pada jumlah yang disepakati sebagai iuran pada entitas (dana) terpisah. Jadi, jumlah imbalan pascakerja yang diterima pekerja ditentukan berdasarkan jumlah iuran yang dibayarkan entitas (dan mungkin juga oleh pekerja) kepada aktivitas imbalan pascakerja atau perusahaan asuransi, ditambah dengan hasil investasi iuran tersebut.

(b) Akibatnya, risiko aktuarial (yaitu imbalan yang diterima lebih kecil dari yang diperkirakan) dan risiko investasi (yaitu aset yang diinvestasikan tidak cukup untuk memenuhi imbalan yang diperkirakan) ditanggung pekerja.

Contoh kasus ketika kewajiban entitas tidak terbatas pada jumlah dana yang telah disepakati sebagai iuran kepada entitas (dana) terpisah, yaitu jikalau entitas mempunyai kewajiban hukum atau kewajiban konstruktif melalui :

(a) Rumus aktivitas imbalan yang tidak dihubungkan sematamata pada jumlah iuran;

(b) Jaminan, baik secara pribadi atau tidak pribadi melalui suatu program, atas hasil tertentu dari iuran; atau

(c) Praktik kebiasaan yang menjadikan kewajiban konstruktif. Misalnya, kewajiban konstruktif dapat timbul jikalau entitas mempunyai kebiasaan menambah imbalan untuk mantan pekerja dalam rangka menutup kesenjangan jawaban infl asi meskipun tidak ada kewajiban hukum untuk melakukannya.

Dalam aktivitas imbalan pasti :

(a) Kewajiban entitas yaitu menyediakan imbalan yang dijanjikan kepada pekerja maupun mantan pekerja.

(b) Risiko aktuarial (imbalan akan menyebabkan biaya yang lebih besar dari yang diperkirakan) dan risiko investasi menjadi tanggungan entitas. Jika berdasarkan pengalaman, risiko aktuarial atau investasi lebih buruk daripada yang diperkirakan, maka kewajiban entitas akan meningkat.

Program Multipemberi Kerja

Entitas mengklasifikasikan aktivitas multipemberi kerja sebagai aktivitas iuran pasti atau aktivitas imbalan pasti sesuai dengan ketentuan aktivitas tersebut (termasuk banyak sekali kewajiban konstruktif di luar ketentuan-ketentuan formal). Jika aktivitas multipemberi kerja yaitu aktivitas imbalan pasti, maka entitas : Melaporkan episode proporsionalnya atas kewajiban imbalan pasti, aset aktivitas dan biaya yang terkait dengan aktivitas tersebut dengan cara yang sama dengan aktivitas imbalan pasti lainnya.

Pada suatu aktivitas multipemberi kerja dalam bentuk imbalan pasti, digunakan akuntansi imbalan pasti sepanjang gosip yang memadai tersedia. Bila gosip demikian tidak tersedia, maka entitas harus :

(a) Melaporkan aktivitas sesuai dengan pengaturan seperti sebagai aktivitas iuran pasti.

(b) Mengungkapkan :

(i) Fakta bahwa aktivitas tersebut merupakan aktivitas imbalan pasti.

(ii) Alasan tidak tersedianya gosip memadai bagi entitas untuk melaporkan aktivitas tersebut sebagai aktivitas imbalan pasti.

(c) Apabila surplus atau defi sit aktivitas tersebut mungkin mensugesti jumlah iuran masa depan, pengungkapan ditambah dengan :

(i) Semua gosip yang tersedia mengenai surplus atau defi sit tersebut.

(ii) Basis yang digunakan dalam menentukan surplus atau defi sit tersebut.

(iii) Implikasi terhadap entitas, jikalau ada.

Contoh aktivitas multipemberi kerja imbalan pasti yaitu bila :

(a) Program tersebut didanai dengan basis pay-as-you-go, Yaitu : iuran ditetapkan pada tingkat yang diperkirakan cukup untuk membayar imbalan yang jatuh tempo pada periode yang sama; dan imbalan masa depan yang menjadi hak pekerja selama periode berjalan akan dibayarkan dengan iuran di masa depan.

(b) Imbalan kerja ditentukan berdasarkan masa kerja dan entitas tidak mempunyai cara yang realistis untuk menarik diri dari aktivitas tersebut tanpa membayar kontribusi atas imbalan yang telah menjadi hak pekerja hingga dengan tanggal penarikan diri tersebut. Program semacam ini menjadikan risiko aktuarial bagi entitas: jikalau biaya imbalan yang telah menjadi hak pekerja pada simpulan periode pelaporan ternyata lebih besar dari yang diperkirakan, maka entitas harus meningkatkan jumlah iurannya atau membujuk pekerja untuk mendapatkan pengurangan imbalan yang diperoleh. Oleh sebab itu, aktivitas menyerupai itu merupakan aktivitas imbalan pasti.

Apabila tersedia gosip memadai wacana aktivitas multipemberi kerja dalam bentuk imbalan pasti, entitas harus melaporkan episode proporsionalnya atas kewajiban imbalan pasti, aset aktivitas dan biaya yang terkait dengan aktivitas tersebut dengan cara yang sama dengan aktivitas imbalan pasti lainnya. Namun, dalam beberapa kasus, untuk keperluan akuntansi, atas kinerja dan posisi keuangan dari aktivitas tersebut entitas mungkin tidak dapat menentukan porsinya secara memadai. Hal ini dapat terjadi jikalau :

(a) Pemberi kerja tidak memiliki terusan atas informasi, mengenai aktivitas tersebut sesuai dengan yang diwajibkan dalam Pernyataan ini.

(b) Program tersebut membuat entitas rentan terhadap risiko aktuarial yang terkait dengan pekerja dan mantan pekerja dari entitas lainnya, sehingga tidak terdapat basis yang hebat dan konsisten untuk mengalokasikan kewajiban, aset program, dan biaya kepada setiap entitas dalam aktivitas tersebut.

Mungkin terdapat perjanjian kontraktual antara aktivitas multipemberi kerja dan entitas akseptor untuk menentukan bagaimana keuntungan aktivitas akan didistribusikan ke akseptor (atau pendanaan defisit).

PSAK 57 (revisi 2009) : Provisi, Liabilitas Kontinjensi, dan Aset Kontinjensi mensyaratkan entitas untuk mengungkapkan gosip wacana beberapa kewajiban kontinjensi. Dalam konteks aktivitas multipemberi kerja, liabilitas kontinjensi dapat timbul dari, misalnya :

(a) Kerugian aktuarial yang berkaitan dengan entitas lain yang berpartisipasi sebab setiap entitas yang berpartisipasi dalam aktivitas multipemberi kerja membagikan risiko aktuaria kepada entitas lain.

(b) Bertanggung jawab dibawah ketentuan aktivitas untuk membiayai setiap kekurangan dalam aktivitas jikalau entitas lain tidak berpartisipasi lagi.

Program multipemberi kerja berbeda dengan aktivitas manajemen kelompok. Program manajemen kelompok merupakan gabungan aktivitas pemberi kerja tunggal yang memungkinkan para pemberi kerja untuk menyatukan aset mereka untuk tujuan investasi, serta mengurangi biaya manajemen investasi dan administrasi, sedangkan klaim oleh masing-masing pemberi kerja dipisahkan untuk imbalan bagi pekerja mereka sendiri. Program manajemen kelompok tidak mempunyai problem akuntansi, sebab tersedia gosip untuk perlakuan akuntansi yang sama dengan aktivitas pemberi kerja tunggal, dan sebab aktivitas semacam ini melindungi entitas dari risiko aktuarial yang dihubungkan dengan pekerja dan mantan pekerja dari entitas lainnya. Definisi dalam Pernyataan ini mensyaratkan pemberi kerja untuk mengklasifi kasi aktivitas manajemen kelompok sebagai aktivitas iuran pasti atau aktivitas imbalan pasti sesuai dengan ketentuan aktivitas tersebut (termasuk banyak sekali kewajiban konstruktif di luar ketentuan-ketentuan formal).

Program Imbalan Pasti yang Membagi Risiko antar Berbagai Entitas Sepengendali

Program imbalan pasti yang membagi risiko antar banyak sekali entitas sepengendali, misalnya, entitas induk dan entitas anak, bukan merupakan aktivitas multipemberi kerja. Entitas yang berpartisipasi dalam aktivitas tersebut memperoleh gosip wacana aktivitas secara keseluruhan diukur sesuai dengan PSAK 24 berdasarkan asumsi yang memberlakukan aktivitas secara keseluruhan. Jika ada perjanjian kontraktual atau kebijakan tertulis untuk membebankan biaya imbalan pasti neto atas aktivitas secara keseluruhan yang diukur sesuai dengan PSAK 24 terhadap entitas kelompok individual, maka entitas mengakui biaya imbalan pasti neto yang dibebankan di dalam laporan keuangannya baik terpisah atau individual. Jika tidak ada kesepakatan atau kebijakan menyerupai itu, maka biaya imbalan pasti neto diakui dalam laporan keuangan tersendiri atau individu dari kelompok entitas yang secara hukum mendukung aktivitas tersebut. Kelompok entitas lain, dalam laporan keuangan tersendiri atau individu, mengakui biaya sama dengan iuran yang terutang untuk periode tersebut.

Partisipasi dalam aktivitas tersebut merupakan transaksi pihak-pihak yang mempunyai kekerabatan istimewa untuk setiap kelompok entitas. Suatu entitas harus, dalam laporan keuangan tersendiri atau individual, membuat pengungkapan berikut :

(a) Perjanjian kontraktual atau kebijakan tertulis untuk pembebanan biaya imbalan pasti neto atau bukti bahwa tidak ada kebijakan menyerupai itu.

(b) Kebijakan untuk menentukan iuran yang harus dibayar oleh entitas.

Program Jaminan Sosial

Program jaminan sosial dibentuk berdasarkan peraturan perundang-undangan dan berlaku untuk seluruh entitas dan dilaksanakan oleh tubuh penyelenggara yang tidak dikendalikan atau dipengaruhi oleh entitas pelapor. Beberapa aktivitas yang dibentuk oleh entitas menyediakan imbalan wajib yang menggantikan imbalan yang dicakup aktivitas jaminan sosial di samping imbalan pemanis sukarela lainnya. Program menyerupai itu bukanlah aktivitas jaminan sosial.

Jaminan sosial dicirikan sebagai imbalan pasti atau iuran pasti berdasarkan kewajiban entitas dalam program. Beberapa aktivitas jaminan sosial dibiayai secara dasar pay-as-you-go : iuran ditetapkan pada tingkat yang diharapkan cukup untuk membayar imbalan yang jatuh tempo pada periode yang sama, imbalan di masa depan yang diperoleh selama periode ketika ini akan dibayarkan pada iuran masa depan. Namun demikian, pada sebagian besar jaminan sosial, entitas tidak mempunyai kewajiban hukum atau kewajiban konstruktif untuk membayar imbalan masa depan : satu-satunya kewajiban yaitu untuk membayar iuran ketika jatuh tempo dan jikalau entitas tidak lagi mempekerjakan karyawan pada jaminan sosial, entitas tidak berkewajiban untuk membayar imbalan yang dihasilkan oleh karyawannya di tahun-tahun sebelumnya. Untuk alasan ini, aktivitas jaminan sosial merupakan aktivitas iuran pasti.

Imbalan yang Dijamin

Entitas mungkin membayar premi asuransi untuk mendanai aktivitas imbalan pascakerja. Entitas memperlakukan aktivitas tersebut sebagai aktivitas iuran pasti, kecuali entitas akan memiliki kewajiban hukum atau kewajiban konstruktif (baik pribadi maupun tidak langsung) untuk :

(a) Membayar imbalan kerja secara pribadi pada ketika jatuh tempo; atau

(b) Membayar pemanis imbalan jikalau pihak asuransi tidak membayar semua imbalan kerja masa depan yang timbul dari jasa pekerja periode berjalan dan periode sebelumnya.

Jika entitas memiliki kewajiban hukum atau kewajiban konstruktif menyerupai itu, entitas memperlakukan aktivitas tersebut sebagai aktivitas imbalan pasti.

Imbalan yang dijamin oleh kontrak asuransi tidak harus memiliki kekerabatan pribadi atau otomatis dengan kewajiban entitas atas imbalan kerja. Program imbalan pascakerja yang melibatkan kontrak asuransi terikat pada perbedaan yang sama antara konsep akuntansi dan pendanaan menyerupai pada aktivitas pendanaan lainnya.

Ketika entitas mendanai kewajiban imbalan pascakerja dengan membeli polis asuransi di mana entitas (baik pribadi maupun tidak pribadi melalui program, melalui mekanisme penetapan premi masa depan atau melalui kekerabatan istimewa dengan pihak asuransi) tetap memiliki kewajiban hukum atau kewajiban konstruktif, maka pembayaran premi bukan jumlah untuk suatu perjanjian iuran pasti. Oleh sebab itu, entitas :

(a) Mencatat polis asuransi yang memenuhi syarat sebagai aset program.

(b) Mengakui polis asuransi lainnya sebagai hak penggantian.

Ketika polis asuransi atas nama akseptor aktivitas tertentu atau kelompok akseptor aktivitas tertentu dan entitas tidak memiliki kewajiban hukum atau kewajiban konstruktif untuk menutup kerugian dari kontrak tersebut, maka entitas tidak berkewajiban untuk membayar imbalan kepada pekerja dan pihak asuransi bertanggung jawab penuh untuk membayar imbalan tersebut. Pembayaran premi tetap berdasarkan kontrak menyerupai ini, secara substansi, merupakan penyelesaian kewajiban imbalan kerja, dan bukan pengeluaran untuk memenuhi kewajiban tersebut. Konsekuensinya, entitas tidak lagi memiliki aset atau liabilitas. Oleh sebab itu, entitas memperlakukan iuran tersebut sebagai pembayaran aktivitas iuran pasti.

Program Iuran Pasti

Akuntansi aktivitas iuran pasti yaitu cukup terang sebab kewajiban entitas pelapor untuk setiap periode ditentukan oleh jumlah yang harus dibayarkan pada periode tersebut. Sehingga, tidak diharapkan asumsi aktuarial untuk mengukur kewajiban atau beban dan tidak ada kemungkinan keuntungan atau kerugian aktuarial. Bahkan, kewajiban-kewajiban tersebut diukur tanpa didiskonto, kecuali jikalau kewajiban tersebut tidak jatuh tempo seluruhnya dalam 12 bulan setelah simpulan periode pelaporan ketika pekerja menawarkan jasanya.

Pengakuan dan Pengukuran

Ketika pekerja telah menawarkan jasa kepada entitas selama suatu periode, maka entitas harus mengakui iuran terutang untuk aktivitas iuran pasti atas jasa pekerja :

(a) Sebagai liabilitas (beban terakru), setelah dikurangi dengan iuran yang telah dibayar. Jika iuran tersebut melebihi iuran terutang untuk jasa sebelum simpulan periode pelaporan, maka entitas mengakui kelebihan tersebut sebagai aset (beban dibayar di muka) sepanjang kelebihan tersebut akan mengurangi pembayaran iuran di masa depan atau dikembalikan; dan

(b) Sebagai beban, kecuali jikalau Pernyataan lain mensyaratkanatau mengijinkan iuran tersebut termasuk dalam biaya perolehan aset (sebagai contoh, lihat PSAK 14 (revisi 2008): Persediaan dan PSAK 16 (revisi 2007): Aset Tetap).

Pengungkapan

Entitas mengungkapkan jumlah yang diakui sebagai beban untuk aktivitas iuran pasti. Seperti yang disyaratkan oleh PSAK 7 (revisi 2010) : Pengungkapan Pihak-pihak yang Mempunyai Hubungan Istimewa suatu entitas mengungkapkan gosip wacana iuran untuk aktivitas iuran pasti atas anggota manajemen kunci.

Program Imbalan Pasti

Akuntansi untuk aktivitas imbalan pasti sangat kompleks sebab disyaratkan adanya asumsi aktuarial untuk mengukur kewajiban dan beban dan menjadikan kemungkinan adanya keuntungan dan kerugian aktuarial. Selain itu, kewajiban diukur dengan menggunakan dasar diskonto sebab kemungkinan kewajiban tersebut gres terselesaikan beberapa tahun setelah pekerja menawarkan jasanya.

Pengakuan dan Pengukuran

Program imbalan pasti mungkin saja tidak didanai, atau mungkin seluruhnya atau sebagian didanai oleh iuran entitas dan pekerja, ke dalam suatu entitas (dana) yang terpisah secara hukum dari entitas pelapor dan dari pihak yang mendapatkan imbalan kerja. Pada ketika jatuh tempo, pembayaran atas imbalan yang didanai tidak hanya bergantung kepada posisi keuangan dan kinerja investasi dana namun juga pada kemampuan entitas (dan kemauan) untuk menutupi kekurangan-kekurangan pada aset entitas (dana) yang terpisah tersebut. Jadi, entitas, pada hakikatnya menanggung risiko investasi dan aktuarial yang terkait dengan program. Sebagai akibatnya, biaya yang diakui untuk aktivitas imbalan pasti tidak harus sebesar iuran untuk suatu periode.

Akuntansi oleh entitas untuk aktivitas imbalan pasti meliputi tahap-tahap berikut :

(a) Menggunakan teknik aktuarial untuk membuat estimasi hebat dari jumlah imbalan yang menjadi hak pekerja sebagai pengganti jasa mereka pada periode kini dan periode-periode lalu. Hal ini mewajibkan entitas untuk menentukan besarnya imbalan yang diberikan pada periode kini dan periode-periode lalu, dan membuat estimasi (asumsi aktuarial) wacana variabel demografi (seperti tingkat perputaran pekerja dan tingkat mortalitas) dan variabel-variabel keuangan (seperti tingkat kenaikan gaji dan biaya kesehatan) yang akan memengaruhi biaya atas imbalan tersebut.

(b) Mendiskontokan imbalan dengan menggunakan metode Projected Unit Credit dalam menentukan nilai kini dari kewajiban imbalan pasti dan biaya jasa kini.

(c) Menentukan nilai wajar aset program.

(d) Menentukan total keuntungan dan kerugian aktuarial dan selanjutnya menentukan jumlah yang harus diakui.

(e) Menentukan besarnya biaya jasa lalu ketika suatu aktivitas diterapkan pertama kali atau diubah.

(f) Menentukan keuntungan dan kerugian ketika suatu aktivitas diciutkan (kurtailmen) atau diselesaikan.

Jika entitas mempunyai lebih dari satu aktivitas imbalan pasti, entitas harus menerapkan prosedur-prosedur ini secara terpisah untuk setiap aktivitas yang signifikan.

Dalam keadaan tertentu, estimasi, rata-rata, dan perhitungan ringkas dapat menyediakan suatu pendekatan yang sanggup mendapatkan amanah dari perhitungan rinci yang diilustrasikan dalam Pernyataan ini.

Akuntansi untuk Kewajiban Konstruktif

Entitas menghitung tidak hanya kewajiban hukum berdasarkan ketentuan formal aktivitas imbalan pasti, tetapi juga kewajiban konstruktif yang timbul dari praktik kebiasaan entitas. Kebiasaan akan menjadikan kewajiban konstruktif jikalau entitas tidak memiliki pilihan realistis lain kecuali membayar imbalan kerja. Contoh kewajiban konstruktif yaitu ketika perubahan dalam kebiasaan entitas menyebabkan memburuknya kekerabatan kerja antara entitas dan para pekerjanya.

Ketentuan formal dari aktivitas imbalan pasti mungkin mengijinkan entitas untuk menghentikan kewajibannya atas program. Namun demikian, akan sangat sulit bagi entitas untuk membatalkannya jikalau ingin mempertahankan para pekerjanya. Bahkan, dengan ada atau tidak adanya aktivitas formal imbalan pasti, akuntansi imbalan pascakerja mengasumsikan entitas yang ketika ini menjanjikan suatu imbalan pascakerja akan selalu melaksanakan hal yang sama sepanjang sisa masa pekerja.

Laporan Posisi Keuangan

Asumsi keuangan, bekerjasama dengan hal-hal menyerupai berikut :

(i) tingkat diskonto.

(ii) tingkat gaji dan imbalan masa depan.

(iii) jaminan kesehatan, biaya kesehatan masa depan, termasuk (jika material) biaya manajemen klaim dan pembayaran imbalan.

(iv) tingkat hasil yang diharapkan atas aset program.

Entitas menentukan tingkat diskonto dan asumsi keuangan lainnya dalam jumlah nominal, kecuali estimasi dalam kondisi nyata (inflasi yang disesuaikan) lebih andal, contohnya, dalam perekonomian hiperinfl asi, atau ketika imbalan dihubungkan dengan indeks dan terdapat pasar yang aktif (deep market) untuk obligasi yang dihubungkan dengan indeks pada mata uang dan jangka waktu yang sama.

Asumsi keuangan didasarkan pada ekspektasi pasar, pada simpulan periode pelaporan, selama periode penyelesaian kewajiban.

Biaya Jasa Lalu

Biaya jasa lalu terjadi ketika entitas memperkenalkan aktivitas imbalan pasti atau mengubah imbalan terutang pada aktivitas imbalan pasti yang ada. Perubahan tersebut merupakan imbalan bagi jasa pekerja selama periode hingga dengan imbalan tersebut menjadi hak pekerja atau vested. Oleh sebab itu, biaya jasa lalu diakui selama periode tersebut, dengan mengabaikan fakta bahwa biaya tersebut terkait dengan jasa pekerja pada periode-periode sebelumnya. Biaya jasa lalu dihitung sebagai perubahan utang yang terjadi sebab amandemen. Biaya jasa lalu negatif timbul ketika entitas mengubah imbalan terkait jasa lalu semoga nilai kini kewajiban imbalan pasti berkurang.

Biaya jasa lalu tidak mencakup :

(a) Dampak perbedaan antara kenaikan gaji konkret dan yang diasumsikan sebelumnya pada kewajiban untuk membayar imbalan untuk jasa pada tahun-tahun sebelumnya (tidak ada biaya jasa lalu sebab asumsi-asumsi aktuarial telah memperhitungkan proyeksi gaji).

(b) Estimasi yang berlebih atau kurang atas peningkatan pensiun yang diberikan berdasarkan kebijakan entitas ketika entitas memiliki kewajiban konstruktif untuk menawarkan kenaikan tersebut (tidak ada biaya jasa lalu sebab asumsi aktuarial telah memperhitungkan peningkatan tersebut).

(c) Estimasi perbaikan imbalan yang timbul dari keuntungan aktuarial yang telah diakui dalam laporan keuangan jikalau entitas diwajibkan baik oleh ketentuan formal aktivitas (atau kewajiban konstruktif yang melebihi ketentuan tersebut) atau perundang-undangan, untuk mempergunakan surplus atau kelebihan aktivitas tersebut sebagai imbalan bagi para akseptor program, walaupun kenaikan imbalan belum diberikan secara formal (kenaikan yang terjadi pada kewajiban merupakan kerugian aktuarial dan bukan biaya jasa lalu.

(d) Kenaikan imbalan yang menjadi hak atau vested ketika pekerja melengkapi persyaratan vesting, dengan asumsi tidak ada imbalan gres maupun peningkatan imbalan (tidak ada biaya jasa lalu sebab estimasi biaya imbalan telah diakui sebagai biaya jasa kini ketika jasa tersebut diberikan).

(e) Dampak dari amandemen aktivitas yang mengurangi imbalan untuk jasa di masa depan (kurtailmen).

Kombinasi Bisnis

Dalam kombinasi bisnis, entitas mengakui aset dan liabilitas dari imbalan pascakerja sebesar nilai kini kewajiban dikurangi dengan nilai wajar aset aktivitas (lihat PSAK 22 (revisi 2010): Kombinasi Bisnis).

Walaupun pihak yang diakuisisi belum mengakuinya, nilai kini kewajiban mencakup semua hal berikut pada tanggal akuisisi:

(a) keuntungan dan kerugian aktuarial yang muncul sebelum tanggal pembelian (baik berada dalam ‘koridor’ 10% ataupun tidak);

(c) biaya jasa lalu yang timbul dari perubahan imbalan, atau pendirian program, sebelum tanggal akuisisi; dan

(d) jumlah sesuai ketentuan transisi paragraf 161(b), tidak diakui oleh pihak yang diakuisisi.

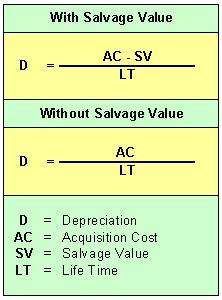

Umur Fungsional : Umur yang dikaitkan dengan bantuan aktiva tersebut dalam penggunaanya. Suatu aktiva dikatakan masih mempunyai umur fungsional apabila aktiva tersebut masih memperlihatkan bantuan bagi perusahaan. Walaupun secara fisik suatu aktiva masih dalam kondisi sangat baik, akan tetapi belum tentu masih mempunyai umur fungsional. Bisa saja aktiva tersebut tidak difungsikan lagi akhir perubahan model atas produk yang dihasilkan, kondisi ini biasanya terjadi pada aktiva mesin atau peralatan yang dipergunakan untuk menciptakan suatu produk. Atau aktiva tersebut sudah tidak sesuai dengan jaman (not fashionable), kondisi ini biasanya terjadi pada jenis aktiva yang bersifat dekoratif (misalnya : furniture/mebeler, hiasan dinding, dsb).

Umur Fungsional : Umur yang dikaitkan dengan bantuan aktiva tersebut dalam penggunaanya. Suatu aktiva dikatakan masih mempunyai umur fungsional apabila aktiva tersebut masih memperlihatkan bantuan bagi perusahaan. Walaupun secara fisik suatu aktiva masih dalam kondisi sangat baik, akan tetapi belum tentu masih mempunyai umur fungsional. Bisa saja aktiva tersebut tidak difungsikan lagi akhir perubahan model atas produk yang dihasilkan, kondisi ini biasanya terjadi pada aktiva mesin atau peralatan yang dipergunakan untuk menciptakan suatu produk. Atau aktiva tersebut sudah tidak sesuai dengan jaman (not fashionable), kondisi ini biasanya terjadi pada jenis aktiva yang bersifat dekoratif (misalnya : furniture/mebeler, hiasan dinding, dsb).

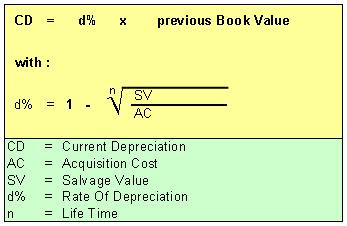

Contoh Kasus :

Contoh Kasus :

(-). Metode apapun yang dipergunakan, hendaknya diterapkan secara konsisten.

(-). Metode apapun yang dipergunakan, hendaknya diterapkan secara konsisten.