Siklus Akuntansi Lengkap dari A Sampai Z

Bagaimana alur dan proses siklus akuntansi lengkap?

Dan bagaimana proses dan tahapan penyusunan Laporan Keuangan dalam siklus akuntansi?

Tanpa kita sadari atau tidak, ada aktivitas-aktivitas berulang yang dilalui oleh individu atau perusahaan.

Misalnya setiap orang yang memiliki nomor wajib pajak (NPWP) harus menyampaikan Surat Pemberitahuan Tahunan (SPT), untuk menghitung pajak pajak penghasilan (PPh) yang terutang dalam satu tahun pajak.

Pada tahun berikutnya, siklus tersebut akan kembali terulang.

Demikian juga dengan perusahaan, juga melalui siklus aktivitas. Sebagai contoh, perusahaan roti memulai siklusnya dengan memproduksi roti.

Selama tahun berjalan, perusahaan mencatat semua transaksi penerimaan dan pengeluaran kas serta transaksi lainnya.

Pada akhir tahun, perusahaan menyiapkan laporan keuangan. Sebuah laporan yang merangkum semua aktivitas operasionalnya sepanjang tahun.

Dan menyiapkan akun-akun untuk pencatatan transaksi-transaksi periode selanjutnya.

Siklus aktivitas seperti ini akan terus berulang sepanjang waktu.

Dari penjelasan singkat ini, ada dua point penting yang dapat diambil yaitu siklus akuntansi dan Laporan keuangan.

Di mana proses untuk menyusun laporan keuangan merupakan bagian dari siklus akuntansi.

Yuk kita menelisiknya satu per satu…

01. Pengertian dan Tahap-tahap Siklus Akuntansi Lengkap

Penjelasan sekilas tentang siklus akuntansi sebenarnya sudah disinggung pada pengantar artikel di atas, dan untuk lebih memperjelas maka kita akan membahasnya lebih mendalam.

Siklus menurut Kamus Besar Bahasa Indonesia adalah putaran waktu yang di dalamnya terdapat rangkaian kejadian yang berulang-ulang secara tetap dan teratur.

Siklus Akuntansi adalah proses aktivitas yang terjadi secara berulang mulai dari pencatatan bukti-bukti transaksi sampai penyajian laporan keuangan.

Di dalamnya ada proses yang sistematis dan harus dilewati sehingga menghasilkan output yang diharapkan.

Proses adalah sekumpulan aktivitas yang mengubah masukan menjadi keluaran.

Dan bila diringkas, maka pengertian siklus akuntansi (accounting cycle) adalah alur, tahap, langkah, dan proses yang dimulai sejak transaksi hingga menyiapkan catatan akuntansi untuk transaksi periode berikutnya.

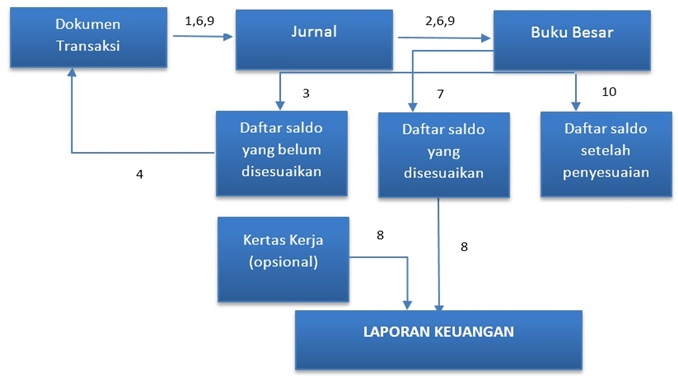

Untuk memberikan ilustrasi, perhatikan alur dan gambar siklus akuntansi lengkap berikut ini:

Dari gambar di atas memperlihatkan aliran data akuntansi dalam siklus akuntansi lengkap.

Di mulai dari dokumen transaksi, melewati proses dalam sistem akuntansi dan menyusun laporan keuangan.

Secara lebih rinci dapat dijelaskan sebagai berikut:

- Tahap pertama melakukan analisis dan mencatat dokumen semua transaksi ke dalam jurnal. Aktivitas seperti ini nanti juga dilakukan untuk membuat ayat jurnal penyesuaian(tahap 6) dan jurnal penutup (tahap 9).

- Memindahkan transaksi yang sudah dijurnal ke buku besar. Aktivitas ini juga dilakukan untuk ayat jurnal penyesuaian (tahap 6) dan jurnal penutup (tahap 9).

- Menyiapkan daftar saldo yang belum disesuaikan.

- Menyiapkan dan melakukan analisis data penyesuaian.

- Membuat ayat jurnal penyesuaian dan memindahkannya ke buku besar.

- Lihat tahap 1

- Menyiapkan daftar saldo yang disesuaikan.

- Menyiapkan laporan keuangan.

- Lihat tahap 1

Menyiapkan daftar saldo setelah penutupan.

02. Pengertian dan Tahap-tahap Menyusun Laporan Keuangan

Pengertian Laporan Keuangan adalah hasil utama dari proses dalam siklus akuntansi yang merupakan ringkasan dari transaksi-transaksi yang terjadi dalam periode tertentu.

Tahap-tahap untuk membuat atau menyusun laporan keuangan secara ringkas digambarkan dalam diagram alur berikut ini:

Perhatikan diagram alur di atas:

Proses untuk menyusun Laporan Keuangan dimulai dari dokumen transaksi-transaksi kemudian berlanjut dengan mencatat bukti-bukti transaksi dalam Buku Jurnal.

Transasksi-transaksi yang sudah dicatat dan digolongkan dalam buku jurnal selanjutnya dibukukan dalam BUKU BESAR.

Data-data yang sudah tercatat dalam akun-akun di buku besar akan disajikan dalam bentuk LAPORAN KEUANGAN PERUSAHAAN.

Jenis Laporan Keuangan

Ada 4 jenis laporan keuangan, yaitu:

#1. Laporan Posisi Keuangan (Neraca)

Laporan posisi keuangan adalah laporan yang menggambarkan posisi keuangan, yang menunjukkan aset, liabilitas, dan ekuitas perusahaan pada tanggal tertentu.

Komponen utama dalam Laporan Posisi Keuangan (Neraca) adalah:

Aset:

Aset terdiri dari: 1) Aset Lancar, 2) Aset Lancar.

Jenis-jenis aset lancar antara lain:

- Kas dan setara kas

- Piutang usaha pihak ketiga dan pihak berelasi

- Aset keuangan lancar lainnya

- Persediaan

- Pajak dibayar di muka

- Biaya dibayar di muka

- Aset tidak lancar atau kelompok lepasan yang dimiliki untuk dijual.

Sedang jenis-jenis aset tidak lancara, antara lain:

- Piutang pihak berelasi non-usaha

- Aset keuangan tidak lancar lainnya

- Investasi pada entitas asosiasi

- Property investasi

- Aset tetap

- Aset tak berwujud

- Aset pajak tangguhan

Liabilitas:

Ada 2 jenis liabiltas, yaitu: 1) Liablitas jangka pendek, 2) liabilitas jangka panjang.

Liabilitas jangka pendek antara lain:

- Utang usaha

- Beban akrual

- Utang pajak

- Liabiltas imbalan kerja jangka pendek

- Bagian lancar atas liabilitas jangka panjang

- Libilitas jangka pendek lainnya

- Liabilitas atas pembayaran berbasis saham jangka pendek

- Provisi jangka pendek

- Liabilitas terkait aset atau kelompok lepasan yang dimiliki untuk dijual

Sedangkan liabilitas jangka panjang, antara lain terdiri dari:

- Utang bank dan lembaga keuangan jangka panjang

- Utang pihak berelasi non-usaha

- Utang sewa pembiayaan

- Utang obligasi

- Sukuk

- Obligasi konversi

- Liabilitas keuangan jangka panjang lainnya

- Liabilitas atas pembayaran berbasis saham jangka panjang

- Liabilitas imbalan kerja jangka panjan.

- Liabilitas pajak tangguhan

- Utang sub ordinasi

- Provisi jangka panjang.

Ekuitas:

Ada 2 jenis ekuitas yaitu: 1) ekuitas yang dapat diatribusikan kepada pemilik entitas induk, dan 2) ekuitas kepentingan non pengendali.

Yang termasuk dalam ekuitas yang dapat diatribusikan kepada pemilik entitas induk, antara lain:

- Modal saham

- Tambahan modal disetor (additional paid-in capital)

- Selisih transaksi dengan pihak non pengendali

- Saham treasuri

- Saldo laba

- Pendapatan komprehensif lainnya.

#2. Laporan Laba Rugi Komprehensif

Pengertian Laporan Laba Rugi Komprehensif adalah laporan yang menyajikan seluruh pos penghasilan dan beban yang diakui dalam suatu periode.

Laporan Laba Rugi Komprehensif terdiri dari dua komponen, yaitu:

- Laba Rugi, dan

- Pendapatan komprehensif lainnya.

Komponen utama laporan laba rugi komprehensif disajikan dengan menggunakan metode beban fungsional, mencakup pos-pos berikut:

- Pendapatan

- Beban pokok penjualan

- Laba bruto

- Beban usaha

- Pendapatan lainnya

- Beban lainnya

- Biaya keuangan

- Bagian laba (rugi) dari entitas asosiasi dan atau ventura bersama

- Laba (rugi) sebelum pajak

- Beban (penghasilan) pajak

- Laba (rugi) periode berjalan dari operasi yang dihentikan setelah pajak

- Laba (rugi) periode berjalan

- Pendapatan komprehensif lain

- Pajak penghasilan terkait

- Pendapatan komprehensif lain periode berjalan setelah pajak

- Total laba (rugi) komprehensif periode berjalan

- Laba (rugi) periode berjalan yang dapat diatribusikan kepada: 1) pemilik entitas induk, 2) kepentingan non pengendali.

- Total laba (rugi) komprehensif periode berjalan yang dapat diatribusikan kepada: 1) pemilik entitas induk, 2) kepentingan non pengendali

- Laba (rugi) per saham dasar dan dilusian.

#3. Laporan Perubahan Ekuitas

Pengertian Laporan Perubahan Ekuitas adalah laporan yang menunjukkan perubahan ekuitas perusahaan yang menggambarkan peningkatan atau penurunan aset netto kekayaan bersih selama periode pelaporan.

Komponen Laporan Perubahan Ekuitas adalah:

- Total laba (rugi) komprehensif selama suatu periode yang menunjukkan secara terpisah jumlah yang dapat didistribusikan kepada pemilik entitas induk dan kepada kepentingan non pengendali.

- Pengaruh penerapan retrospektif atau penyajian kembali secara retrospektif yang diperkenankan oleh SAK untuk setiap komponen ekuitas.

- Rekonsiliasi antara jumlah tercatat pada awal dan akhir periode untuk setiap komponen ekuitas secara terpisah dengan mengungkapkan masing-masing perubahan yang terjadi dari: laba rugi, pos pendapatan lain, dan transaksi dengan pemilik dalam kapasitasnya sebagai pemilik, seperti, kontribusi pemilik, distribusi kepada pemilik, dan perubahan hak pemilik.

#4. Laporan Arus Kas (Statement of Cash Flow)

Pengertian Laporan Arus Kas adalah laporan yang menunjukkan penerimaan dan pengeluaran kas dalam aktivitas perusahaan selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan.

Komponen utama Laporan Arus Kas adalah:

Arus kas dari aktivitas operasi:

- Penjualan barang dan pemberian jasa

- Penerimaan royalti, fee, komisi, dan pendapatan lain

- Pembayaran kas kepada pemasok

- Pembayaran kepada dan untuk kepentingan karyawan

- Penerimaan dan pembayaran premi, klaim, anuitas dan manfaat polis lain.

- Penerimaan dan pembayaran kontrak yang dimiliki untuk tujuan diperdagangkan dan diperjanjikan (dealing)

Arus kas dari Aktivitas Investasi:

- Pembelian dan penjualan aset tetap, aset tak berwujud, dan aset jangka panjang lain.

- Pembelian dan penjualan instrumen utang atau ekuitas dan kepemilikan dalam ventura bersama.

- Pemberian dan pelunasan uang muka pinjaman kepada pihak lain, kecuali uang muka dan pinjaman yang diberikan lembaga keuangan.

- Pembayaran dan penerimaan dari kontrak future, forward, opsi dan swap, kecuali bila kontrak tersebut dimiliki untuk tujuan diperdagangkan atau diperjanjikan atau bila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan.

- Perolehan dan kehilangan pengendalian atas entitas anak atau bisnis lain.

Arus kas dari aktivitas pendanaan:

- Hasil penerbitan saham, obligasi, sukuk, dan lainnya.

- Hasil perolehan pinjaman jangka pendek dan atau jangka panjang.

- Biaya emisi saham, obligasi, sukuk dan lainnya.

- Penarikan atau penebusan saham

- Pelunasan pinjaman, obligasi dan sukuk

- Pembayaran sewa pembiayaan untuk mengurangi saldo liabilitas.

Bagaimana cara menyusun laporan keuangan?

lanjutkan membacanya ya….

03. Cara Membuat Laporan Keuangan

Untuk memudahkan kita dalam menyusun Laporan Keuangan, maka kita akan menggunakan 2 software populer.

Pertama, menyusun laporan keuangan dengan Excel. Software besutan Bill Gate ini cukup powerful untuk digunakan dalam membuat dan analisis laporan keuangan.

Rumus Excel, tabel dan fitur-fiturnya sangat memadai sebagai alat bantu, tugas kita meng-eksplor lebih dalam dan melakukan analisis-analisis rumus mana yang paling efektif untuk dimanfaatkan.

Kedua, kita akan menggunakan accounting software untuk menyusun Laporan Keuangan. Software itu adalah MYOB Accounting. Software ini adalah dikembangkan oleh MYOB Australia.

Kami tidak ada maksud atau hubungan tertentu dengan pengembang software tersebut.

Pandangan saya software tersebut sederhana namun cukup powerful untuk meng-handling pekerjaan-pekerjan akuntansi, termasuk membuat laporan keuangan. itu saja pertimbangan kami.

Bila Anda lebih sreg dengan produk lain, misalnya Bee Accounting, Zahir Accounting, atau Accurate silahkan.

Prinsip pokoknya sama kok, enjoy aja…

Dan satu lagi….

Semua contoh dengan angka-angkanya sudah diuji tingkat akurasinya. Laporan Keuangan yang dihasilkan melalui dua cara itu HARUS SAMA.

Bila ada perbedaan, berarti masih ada kesalahan. Maka Anda perlu cari kesalahanya dan coba lagi sampai benar

04. Menyusun Laporan Keuangan dengan Microsoft Excel

Proses penyusun laporan keuangan dengan menggunakan Microsoft Excel ini siklusnya tidak jauh beda dengan sistem akuntansi dalam siklus akuntansi yang dilakukan secara manual.

Namun sebelumnya saya mengingatkan, agar proses pembuatan laporan keuangan dengan MS Excel ini bisa berjalan dengan baik, maka alangkah baiknya Anda juga mengetahui dan memahami Microsoft Excel.

Bagaimana kalau tidak bisa Excel? ya belajar…

Sebagaimana telah kita pahami bahwa alur dan urutan proses membuat laporan keuangan dalam Siklus Akuntansi dimulai dari pencatatan transaksi berdasarkan bukti transaksi ke dalam jurnal.

Selanjutnya data jurnal di-posting ke buku besar dan dipindahkan ke neraca saldo (lihat diagram alur pada paragraf sebelumnya)

Setelah penyusunan neraca lajur selesai, proses berikutnya adalah melakukan proses penyesuaian terhadap akun-akun tertentu berdasarkan data penyesuaian yang tersedia.

Setelah proses penyesuaian selesai, maka akan dihasilkan neraca lajur dengan data yang sudah disesuaikan.

Maka data-data ini yang dijadikan dasar untuk membuat Laporan Keuangan ; Neraca, Laporan Laba Rugi, Laporan Perubahan Modal, dan Laporan Arus Kas.

mudah kan?

Proses Akuntansi

Setiap sistem selalu ada input – proses – out put. Demikan juga dengan sistem akuntansi, ada input, proses, dan input.

Proses dan urutan membuat Laporan Keuangan tersebut bila digambarkan dalam bentuk diagram alir yang sederhana adalah seperti berikut ini :

Dari flowchart di atas, kita bisa melihat bahwa yang termasuk bagian dari INPUT adalah bukti transaksi.

Pengertian Bukti Transaksi adalah seluruh dokumen yang digunakan untuk mencatat setiap transaksi yang terjadi dalam suatu perusahaan.

Contoh bukti transaksi antara lain kwitansi, faktur, invoice, cek, bukti kas keluar.

Baca juga : Tingkatkan Ketepatan Pengelolaan Kas Kecil dengan 2 Metode Ampuh ini

Sedangkan yang termasuk bagian dari PROSES adalah Jurnal, Buku Besar dan Neraca Lajur.

Pengertian Jurnal adalah catatan akuntansi yang bertujuan untuk melakukan pencatatan, pengklasifikasian dan peringkasan data keuangan.

Pengertian Buku besar atau General Ledger adalah buku yang digunakan untuk melakukan peringkasan, pengklasifikasian data-data keuangan yang berasal dari data jurnal.

Pengertian Neraca Lajur (daftar kerja) merupakan suatu cara untuk memudahkan penyusunan penyusunan Laporan Keuangan.

Penyusunan neraca lajur dimulai dari neraca saldo dan disesuaikan dengan data yang diperoleh dari langkah sebelumnya.

Saldo yang sudah disesuaikan akan nampak dalam kolom neraca saldo disesuaikan dan merupakan saldo-saldo yang akan dilaporkan dalam neraca dan laporan laba rugi.

OUTPUT dari langkah-langkah sebelumnya adalah LAPORAN KEUANGAN. meliputi neraca, laporan laba rugi dan laporan pendukung lainnya.

Laporan-laporan tersebut dapat disusun langsung dari neraca lajur, karena di neraca lajur sudah dipisah-pisahkan jumlah yang akan dilaporkan dalam neraca dan laporan laba rugi.

Kolom neraca dan laba rugi dalam neraca lajur diubah bentuknya sehingga dapat dihasilkan neraca dan laporan laba rugi yang mudah dibaca dan dianalisa.

Langkah-langkah Membuat Laporan Keuangan dengan Excel

Dari siklus akuntansi seperti di atas maka dapat dirinci langkah-langkah untuk menyusun Laporan Keuangan dengan aplikasi Microsoft Excel adalah sebagai berikut:

- Merancang kode rekening

- Membuat tabel rekening

- Membuat buku harian atau jurnal umum

- Membuat buku besar

- Membuat neraca saldo

- Membuat jurnal penyesuaian

- Membuat neraca lajur

- Membuat laporan keuangan.

Untuk menjelaskan langkah-langkah tersebut, saya akan memberikan ilustrasi dengan sebuah studi kasus penyusunan Laporan Keuangan.

Contoh proses pembuatan Laporan Keuangan dalam siklus akuntansi

Langsung saja ke contoh studi kasusnya ya :

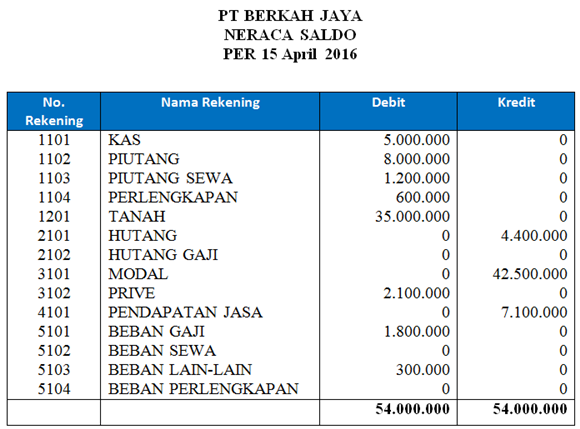

Berikut ini contoh laporan keuangan perusahaan jasa, PT Berkah Jaya. Sebuah consultant firm bidang akuntansi, keuangan, manajemen dan pajak.

Transaksi yang terjadi April 2016 :

Tanggal 16 : Penerimaan Kas sebesar Rp. 4.000.000 dari seorang klien

Tanggal 17 : Memberikan pelayanan jasa perpajakan kepada klien dengan imbalan jasa sebesar Rp. 1.700.000. yang akan dibayar dikemudian hari.

Tanggal 19 : Membayar biaya lain-lain sebesar Rp. 200.000.

Tanggal 21 : Membayar kewajiban yang telah jatuh tempo sebesar Rp. 2.600.000.

Tanggal 22 : Membeli perlengkapan secara kredit sebesar Rp. 200.000.

Tanggal 23 : Menggunakan uang sebesar Rp. 2.100.000 untuk keperluan pribadi pemilik.

Tanggal 25 : Menerima pendapatan jasa audit yang telah selesai dilakukan sebesar Rp. 1.900.000.

Tanggal 30 : Membayar gaji pegawai sebesar Rp. 1.800.000.

Berikut ini adalah beberapa data yang perlu dilakukan penyesuaian :

- Pendapatan jasa yang belum diterima sebesar Rp. 250.000.

- Perlengkapan yang tersisa adalah Rp. 200.000.

- Sewa gedung untuk masa satu tahun terhitung dari tanggal 1 Januari 2016 s/d 1 Januari 2017.

- Beban Gaji yang masih harus dibayar Rp. 200.000.

Yuk kita mulai step by step …

#1. Merancang Kode Rekening

Tujuan pembuatan kode rekening atau akun adalah sebagai tempat posting setiap transaksi dalam laporan keuangan.

Kode rekening atau akun dibuat sesuai dengan kebutuhan.

Semakin besar skala usaha perusahaan biasanya jumlah karakter angka-nya semakin banyak.

Sebelum membuat kode rekening, tentukan dulu kelompok atau grup dan sub kelompoknya.

Penentuan kelompok itu bisa didasarkan pada jenis transaksi, yaitu Aktiva, Utang, Modal, Pendapatan dan Beban atau biaya.

Selanjutnya tentukan angka yang akan digunakan untuk mewakili tiap kelompok, misalnya :

Angka 1 untuk mewakili kelompok Aktiva,

Angka 2 untuk mewakili kelompok Utang,

Angka 3 untuk mewakili kelompok Modal,

Angka 4 untuk mewakili kelompok Pendapatan,

Angka 5 untuk mewakili kelompok Biaya.

Angka berikutnya menunjukkan sub kelompok, misalnya :

Angka 1 untuk mewakili Utang Jangka Pendek (termasuk dalam kelompok Utang)

Angka 2 untuk mewakili Utang Jangka Panjang (termasuk dalam kelompok Utang)

Sedangkan angka setelah sub kelompok, menunjukkan sub sub kelompok, contohnya

Angka 1 untuk mewakili Utang Dagang (termasuk dalam sub kelompok Utang Jangka Pendek)

Angka 2 untuk mewakili Utang Obligasi (termasuk dalam sub kelompok Utang Jangka Panjang)

Contoh :

2 1 0 1

Artinya : Rekening Utang Dagang dengan nomor urut 01, dan termasuk dalam sub kelompok Utang Jangka Pendek, dan merupakan kelompok Utang.

Bila ada transaksi baru yang belum ada nomor rekeningnya maka bisa dibuatkan nomor rekeningnya dengan mengacu pada nomor-nomor rekening sebelumnya.

Baca juga : Cara Mudah Input Kode Akun Akuntansi dengan Excel Macro

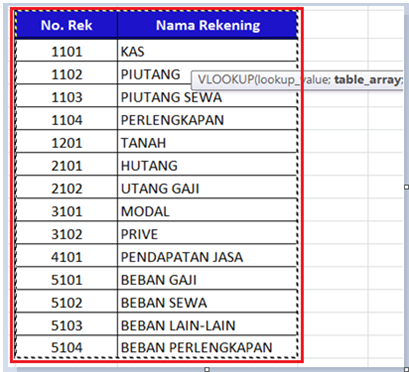

#2. Membuat Tabel Rekening

Langkah ini dilakukan setelah Anda membuat nomor rekening untuk tiap transaksi yang akan dimasukkan dalam Laporan Keuangan.

Langkah-langkah membuat tabel rekening adalah sebagai berikut :

- Buka New File

- Ganti nama sheet 1 menjadi Tabel Rekening, caranya klik kanan pada sheet 1 – pilih rename – ganti sesuai keinginan.

- Buat Tabel seperti berikut ini :

#3. Membuat Buku Jurnal dengan Excel

Sebelum membuat tabel jurnal umum, yuk kita buat jurnal tiap-tiap transaksi dari contoh kasus di atas, hasilnya adalah sebagai berikut :

Setelah jurnal masing-masing transaksi sudah dibuat, selanjutnya dibuat buku jurnalnya.

Langkah-langkahnya adalah sebagai berikut :

#3.1. Ganti nama sheet 2 dengan Jurnal Umum, caranya klik kanan sheet2 kemudian pilih Rename, lalu ganti dengan Jurnal Umum.

#3.2. Buat format jurnal umum, dengan langkah-langkah sebagai berikut :

(-) Buat header tabel :

(-) Masukkan semua transaksi sesuai dengan tanggal, bulan dan tahun terjadinya transaksi.

(-) Masukkan kode akun sesuai dengan jenis transaksinya.

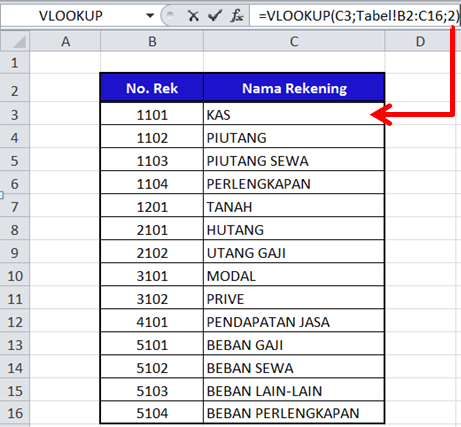

(-) Untuk memasukkan Nama Rekening, gunakan fungsi Excel, yaitu Vlookup (fungsi untuk membaca tabel referensi secara vertikal)

Penulisan rumusnya :

VLOOKUP(Kode;Tabel_Rekening;number_coloum_index)

Keterangan :

Kode : Kode Rekening di Jurnal Umum

Tabel_Rekening : Tabel Rekening sebagai tabel referensi

Number_Coloum_index : Nomor kolom tabel referensi yang akan diambil isinya.

Kode digunakan sebagai acuan untuk mengambil nama rekening :

Mengambil nama rekening dari tabel rekening sebagai referensi, gunakan fungsi sell absolut agar tabel referensi tidak bergeser :

Mengambil data dari kolom ke-dua Tabel Rekening :

Copy rumus VLOOKUP ke baris-baris berikutnya.

Bagaimana cara memasukkan data kolom keterangan, debet dan kredit?

Ada 2 (dua) cara untuk memasukkan data-data tersebut, yaitu dengan memasukkan langsung ke dalam format yang telah dibuat.

Kedua, dengan memanfaatkan fasilitas FORM, caranya berikut ini :

Klik menu FORM

Maka muncul form Jurnal Umum dan masukkan semua data transaksi.

Klik button New setiap kali akan memasukkan data transaksi baru, dan bila sudah selesai memasukkan data transaksi klik Close.

Bila semua langkah sudah dilakukan maka hasilnya akan nampak seperti pada langkah ke-2.

#4. Membuat Buku Besar dengan Excel

Kelompokkan setiap jenis transaksi sesuai dengan nomor rekeningnya. Masing-masing rekening dibuatkan buku besar.

Ada 2 (dua) cara untuk membuat buku besar, yaitu pertama dengan menggunakan fasilitas Advance Filter, dan yang kedua dengan menggunakan fungsi IF, SUMIF dan VLOOKUP.

Hasil yang diperoleh dengan menggunakan cara tersebut sama, yaitu seperti berikut ini :

#5. Membuat Neraca Saldo dengan Excel

Neraca saldo adalah daftar rekening buku besar dengan saldo debit dan kredit. Neraca saldo ini disusun jika semua jurnal sudah dibukukan ke dalam masing-masing rekeningnya.

Penyusunan neraca saldo dapat digunakan untuk memeriksa keseimbangan debit dan kredit dari seluruh rekening-rekening buku besar dan merupakan langkah pertama untuk membuat jurnal penyesuaian dan neraca lajur.

Karena neraca saldo ini disusun sebelum adanya jurnal penyesuaian maka seringkali disebut juga dengan neraca saldo yang belum disesuaikan.

Langkah-langkah menyusun Neraca Saldo dengan Excel adalah sebagai berikut :

#5.1. Buat sheet baru dan beri nama Neraca Saldo

#5.2. Format tabelnya dengan menggunakan Tabel Rekening dan ditambah kolom debit dan kredit.

#5.3. Masukkan saldo yang ada pada setiap rekening buku besar ke dalam neraca saldo sesuai dengan posisi Debit dan Kredit.

Bila semua langkah sudah dilakukan dengan benar, maka hasilnya akan nampak seperti ini :

Ada cara lain untuk memasukkan saldo debit dan kredit di neraca lajur, yaitu dengan menggunakan fungsi SUMIF.

Fungsi SUMIF digunakan untuk menjumlahkan data pada range tertentu dengan mengacu pada kondisi tertentu.

Aturan penulisan fungsi SUMIF ini sebagai berikut :

=SUMIF(range kondisi;kondisi;range data)

Kolom nomor rekening dan nama rekening diambil dari sheet Tabel Rekening, cara mengambilnya bisa dengan copy paste atau dengan menggunakan fungsi VLOOKUP.

Sedangkan untuk memasukkan data pada kolom saldo dengan menggunakan fungsi SUMIF, caranya seperti berikut ini :

Sesuai dengan penulisan rumus formulanya maka :

Range kondisi : data diambil dari sheet Jurnal Umum kolom Nama Rekening.

Kondisi : data diambil dari sheet Jurnal Umum kolom nama rekening yang sedang dicari.

Range data : data diambil dari sheet Jurnal Umum kolom saldo.

Bila langkah-langkahnya telah dilakukan dan benar, hasilnya seperti ini :

Penulisan rumus SUMIF di kolom Saldo adalah sebagai berikut :

SUMIF(‘Jurnal Umum’!$D$3:$D$32;’Neraca Saldo02′!C3;’Jurnal Umum’!$F$3:$F$32)-SUMIF(‘Jurnal Umum’!$D$3:$D$32;’Neraca Saldo02′!C3;’Jurnal Umum’!$G$3:$G$32)

#6. Membuat Jurnal Penyesuaian

Setelah langka membuat buku besar selesai, langkah berikutnya adalah membuat Jurnal Penyesuaian.

Penyesuaian-penyesuain ini timbul karena digunakannya dasar waktu (accrual basis) di dalam akuntansi dan juga diperlukan untuk dapat memisahkan rekening-rekening neraca dan laba rugi.

Beberapa transaksi yang terjadi yang dicatat pada tanggal terjadinya masih tidak sesuai dengan keadaan pada akhir periode.

Oleh karena itu perlu dikumpulkan data tertentu yang nantinya akan digunakan sebagai dasar untuk membuat jurnal penyesuaian.

Beberapa rekening yang perlu dilakukan penyesuaian-penyesuaian adalah :

Persediaan barang dagang.

Biaya dibayar dimuka.

Utang biaya (biaya yang masih akan dibayar).

Piutang pendapatan (pendapatan yang masih akan diterima).

Depresiasi/deplesi aktiva tetap berwujud dan amortisasi aktiva tetap tidak berwujud.

Kerugian piutang.

Untuk mendapatkan penjelasan yang detail tentang penyesuaian-penyesuaian rekening-rekening ini dan menerapkannya, anda bisa membaca artikel: Jurnal Penyesuaian – Pengertian, contoh dan cara mudah untuk membuatnya.

Dari contoh kasus, kita akan membuat jurnal penyesuaian sebagai berikut :

#7. Membuat Neraca Lajur dengan Excel

Langkah ini, yaitu membuat Neraca Lajur dilakukan setelah jurnal penyesuaian dibuat.

Langkah-langkah membuat Neraca Lajur dengan EXCEL adalah sebagai berikut :

#7.1. Tambahkan sheet baru dan berikan nama Neraca Lajur (caranya sama dengan langkah pertama point 1).

#7.2. Buat format tabel Neraca Saldo dengan meng-Copy data di Neraca Saldo, kemudian tambahkan kolom-kolom untuk Jurnal Penyesuaian, Neraca Saldo Setelah Penyesuaian, Laba Rugi, dan Neraca.

#7.3. Masukkan data-data Neraca Saldo sesuai dengan posisi Debit dan Kredit.

#7.4. Menghitung NERACA SALDO SETELAH PENYESUAIAN dengan menggunakan fungsi Excel, yaitu :IF dan OR.

Pada kolom Debit, penulisan rumusnya adalah :

=IF(OR(D6+F6-G6<0;E6<>0);0;D6+F6-G6)

Keterangan :

D6 = Kolom Debit di Neraca Saldo

F6 = Kolom Debit di Jurnal Penyesuaian

G6 = Kolom Kredit di Jurnal Penyesuaian

Pada kolom Kredit, penulisan rumusnya adalah :

=IF(OR(E6+G6-F6<0;D6<>0);0;E6+G6-F6)

Keterangan :

E6 = Kolom Debit di Neraca Saldo

F6 = Kolom Debit di Jurnal Penyesuaian

G6 = Kolom Kredit di Jurnal Penyesuaian

#7.5. Menghitung LABA RUGI dengan menggunakan fungsi Excel, yaitu : IF dan OR.

Untuk menghitung Laba Rugi sebagi dasar perhitungannya adalah dari jenis rekening. Berdasarkan kasus di atas kita sudah mengelompokan tiap rekening dengan nomor tertentu.

Rekening-rekening yang merupakan elemen Laporan Rugi Laba diawali dengan nomor 4 (empat) dan 5 (lima).

Sehingga dari nomor tersebut bisa dijadikan dasar untuk menghitung Laba Rugi dengan menggunakan fungsi Excel.

Cara penulisan fungsi Excel-nya adalah sebagai berikut :

Pada kolom Debit :

=IF($B$6:$B$19>4000;$H$6:$H$19;0)

Keterangan :

B6:B19 = Kolom Kode Rekening di Neraca Saldo

H6:H19 = Kolom Debit di Neraca Saldo Setelah Penyesuaian

Pada kolom Kredit :

=IF($B$6:$B$19>4000;$I$6:$I$19;0)

Keterangan :

B6:B19 = Kolom Kode Rekening di Neraca Saldo

I6:I19 = Kolom Kredit di Neraca Saldo Setelah Penyesuaian

#7.6. Menyusun NERACA AKHIR dengan menggunakan fungsi Excel, yaitu : IF dan OR.

Untuk mengisi kolom di Neraca Akhir, caranya hampir sama dengan menghitung Laba Rugi. Bedanya adalah pada penggunaan nomor rekening.

Nomor rekening yang digunakan untuk menghitung Neraca Akhir, adalah nomor yang diawali dengan angka 1 (satu), 2 (dua), 3 (tiga).

Jadi nomor rekening yang tidak dimulai dengan angka 4 dan 5.

Cara penulisan rumusnya adalah :

Pada kolom Debit :

=IF($B$6:$B$19<4000;$H$6:$H$19;0)

Keterangan :

B6:B19 = Kolom Kode Rekening di Neraca Saldo

H6:H19 = Kolom Debit di Neraca Saldo Setelah Penyesuaian

Pada kolom Kredit :

=IF($B$6:$B$19<4000;$I$6:$I$19;0)

Keterangan :

B6:B19 = Kolom Kode Rekening di Neraca Saldo

I6:I19 = Kolom Kredit di Neraca Saldo Setelah Penyesuaian

Bila semua langkah di atas sudah dilakukan dengan benar, maka hasilnya akan nampak seperti berikut ini :

#8. Membuat Laporan Keuangan Lengkap dengan EXCEL

Untuk membuat Laporan Keuangan adalah dengan mengambil data-data dari Neraca Lajur yang sudah dibuat pada langkah #7.

Untuk mengambil data dari Neraca Lajur bisa menggunakan fungsi Excel VLOOKUP atau dengan langsung mengambil data dari Neraca Lajur.

Bila menggunakan fungsi VLOOKUP, penulisannya sebagai berikut :

Laporan Laba Rugi:

=VLOOKUP(B4;’Neraca Lajur02′!$A$6:$L$19;10)

Laporan Perubahan Modal

Neraca :

=VLOOKUP(B4;’Neraca Lajur02′!$A$6:$L$19;11)

Demikian pembahasan siklus akuntansi sejak bukti-bukti transaksi hingga laporan keuangan dengan menggunakan tools Microsoft Excel.

Baca juga : Tahukah Anda Fungsi Excel untuk Pertumbuhan Bisnis Anda?

Bagaimana bila menggunakan alat bantu software atau aplikasi akuntansi?

Ikuti terus pembahasannya berikut ini….

05. Menyusun Laporan Keuangan dengan MYOB Accounting

Siklus akuntansi dan proses pembuatan laporan keuangan yang terjadi dengan menggunakan software atau aplikasi akuntansi juga sama dengan yang menggunakan MS Excel.

Perbedaannya adalah jika menggunakan software akuntansi ada beberapa langkah yang bisa dilakukan secara otomatis sehingga lebih menghemat waktu dan tenaga.

Untuk contoh kali ini, aplikasi atau software akuntansi yang akan digunakan sebagai alat bantu untuk menyusun Laporan Keuangan adalah MYOB Accounting.

Informasi dari pengembangnya, MYOB Accounting dikembangkan untuk menjawab kebutuhan perusahaan berskala kecil hingga menengah.

MYOB Accounting memiliki fitur yang sesuai dengan kebutuhan pencatatan transaksi perusahaan.

Beberapa kelebihan MYOB Accounting antara lain :

- Melacak mutasi persediaan barang dagang sejak dari transaksi pembelian hingga transaksi penjualan.

- Melakukan rekonsiliasi antara saldo rekening persediaan barang dagang.

- Melacak transaksi-transaksi.

- Melakukan penyesuaian harga dan kuantitas persediaan barang dagang.

- Menghitung laba kotor dan persentase laba kotor per item persediaan.

- Memantau item persediaan barang dagang yang sudah mencapai reorder point.

- Menghitung harga pokok produksi persediaan barang dagang.

Secara umum, langkah-langkah yang dilakukan untuk menyusun Laporan Keuangan di MYOB adalah :

Masih menggunakan data kasus di atas, yuk kita mulai step by step ya..

#1. Membuat Data Perusahaan Baru

Pada tahap ini, aktivitas yang dilakukan adalah :

- Memasukkan identitas perusahaan : nama, alamat, nomor telp, nomor NPWP, dan email

- Menentukan periode akuntansi

- Membuat folder penyimpanan data perusahaan

- Membuat Chart of Account : membuat, memodifikasi, menghapus dan melakukan pengaturan linked account, dan pajak.

- Memasukkan daftar produk

- Memasukkan daftar supplier/pemasok

- Memasukkan daftar pelanggan

Belum punya NPWP dan Ingin membuat NPWP? Baca langkah-langkahnya di : Inilah Cara Praktis Membuat NPWP Pribadai dan Perusahaan

#1.1. Memasukkan identitas perusahaan

Pada langkah pertama ini semua data yang berkaitan dengan identitas perusahaan dimasukkan ke MYOB.

Data-data tersebut antara lain : nama, alamat, nomor telepon, nomor NPWP, dan email.

Saat pertama kali membuka MYOB Accounting, akan muncul penampilannya seperti ini :

Untuk membuat data perusahaan baru cukup mudah yaitu dengan meng-klik Create.

Selanjutnya akan muncul fitur ‘New Company File Assistant’. Isikan semua data perusahaan, antara lain : nama, alamat, nomor telpon dan email.

#1.2. Menentukan Periode Akuntansi

Untuk menentukan periode akuntansi, ada 4 (empat) bagian yang harus di-isi, yaitu:

Current Financial Year : tahun pertama kali laporan keuangan dihasilkan, atau disebut dengan tahun tutup buku (2016).

Last Month of Financial Year : bulan pertama kali laporan keuangan akan dilakukan tutup buku atau disebut dengan bulan tutup buku (December).

Convertion Month : bulan pertama kali saldo awal akun dimasukkan. Pilihan bulan ini akan mengunci kita untuk tidak bisa mengisikan transaksi sebelum bulan yang dipilih selain saldo awal piutang dan saldo awal utang (January).

Number Accounting of Periods : pilih Thirteen, untuk memberikan tambahan 1 periode setelah bulan ke duabelas. Fungsi ini untuk adjustment auditor atau koreksi fiskal pajak.

#1.3. Membuat Folder Penyimpananan Data Perusahaan

Langkah ini adalah untuk menentukan lokasi penyimpanan data perusahaan, di mana susunannya adalah directory, folder dan nama file yang akan ditempatkan oleh sistim MYOB.

Jika kita menginkan tempat tersendiri, klik tombol Change, lalu pilih direktori dan folder yang diinginkan.

Selanjutnya klik Next, dan ikuti panduannya maka data-data perusahaan baru akan terbentuk seperti ini :

#1.4. Membuat dan Mengatur Chart of Account

Pada tahap ini adalah membuat daftar akun yang akan digunakan sebagai tempat posting setiap transaksi di dalam laporan keuangan.

MYOB membagi akun dalam 2 bagian:

Header yaitu akun yang digunakan sebagai total dari suatu kelompok akun yang disebut dengan akun.

Detail yaitu akun yang merupakan bagian dari akun Header tetapi yang akan digunakan sebagai pos penampung suatu transaksi yang disebut dengan akun dengan kelompok.

Akun tipe Detail inilah yang akan digunakan sebagai penampung buku besar.

MYOB membagi tipe akun dalam kelompok Assets (Harta), Liability (Kewajiban), Equity (Ekuitas), Income (Pendapatan), Cost of Sales (Harga Pokok), Expense (Beban), Other Income (Pendapatan di luar usaha) dan Other Expense (Beban di luar usaha).

Untuk merancang, membuat, dan pengaturan rekening atau akun-akun di MYOB dapat dilakukan melalui fitur Accounts Easy Setup Assistant.

Selain itu saldo awal tiap-tiap rekening NERACA bisa juga dimasukkan melalui fitur ini.

Berikut ini penampakan Accounts Easy Setup Assistant.

Ada 3 (tiga) pilihan dalam membuat rekening atau akun, yaitu:

#1. I would like to start with one of the lists provided by MYOB Accounting

MYOB Accounting memiliki contoh rekening untuk 5 macam klasifikasi perusahaan, yaitu Agriculture, Retail, Manufacturing, Service, dan Other.

Pada klasifikasi Agriculture tersedia daftar rekening untuk 2 jenis usaha, yaitu : Agricultural Bisiness dan Farm.

Pada klasifikasi Retail tersedia daftar rekening untuk 29 jenis usaha antara lain, Audio-Visual Equipment Rental, Florist dan Bicycle Dealer.

Klasifikasi Service memiliki daftar rekening untuk 63 jenis usaha, antara lain Veterinarian, Accounting Firm dan Night Club.

Klasifikasi Other, terdapat contoh rekening untuk 5 jenis usaha antara lain : Wholesale Business dan Sole Proprietorship.

#2. I would like to import a list of accounts provided by my accountant after i’m done creating my company file.

Apabila daftar rekening bagi file data akuntansi yang hendak dibuat sudah tersedia, maka daftar rekening tersebut dapat diimport dan digunakan pada MYOB.

#3. I would like to build my own account list once I begin using MYOB.

Pilihan ini untuk membuat sendiri daftar rekening pada file data akuntansi yang sedang dibuat.

MYOB akan menyediakan daftar nama dan nomor rekening bertipe Header sebagai kerangka dalam penyusunan nama dan nomor rekening.

Daftar-daftar rekening tersebut di atas dapat DIMODIFIKASI dan DITAMBAH sesuai dengan kebutuhan serta perkembangan perusahaan.

Dari daftar rekening dalam contoh kasus di atas, maka bisa dibuat rekening-rekening di MYOB seperti berikut ini :

Bagaimana bila ingin menambah nomor rekening baru?

Untuk membuat nomor rekening baru bisa dilakukan dengan langkah-langkah sebagai berikut :

#1. Klik ikon Accounts Command Centre

#2. Klik ikon Accounts List

#3. Klik New

#4. Masukkan nomor dan nama rekening sesuai kebutuhan

#5. Klik OK.

Sedangkan bila ingin memodifikasi rekening perkiraan yang sudah ada dapat dilakukan dengan langkah-langkah sebagai berikut :

#1. Klik ikon Account List

#2. Kemudian klik anak panah yang ada paling kiri, pilih rekening perkiraan yang ingin dimodifikasi.

#3. Silahkan modifikasi nomor dan nama rekening perkiraan sesuai dengan kebutuhan.

#4. Klik OK untuk meng-akhiri proses modifikasi.

Selain bisa ditambah dan dimodifikasi, rekening perkiraan juga bisa dihapus.

Cara untuk menghapus rekening perkiraan langkah-langkahnya adalah sebagai berikut :

#1. Klik rekening yang akan dihapus

#2. Klik menu Edit

#3. Pilih Delete

MYOB Accounting mengijinkan pemakainya untuk menghapus rekening perkiraan tapi tidak semuanya rekening bisa dihapus dan dimodifikasi.

Kondisi yang memungkinkan adalah memastikan saldo rekening tersebut adalah 0 (nol) sehingga sudah tidak ada lagi transaksi yang terkait dengan rekening yang akan dihapus.

Bagaimana dengan pajak di MYOB? Bagaimana cara men-set up nya?

Pembahasan pajak di MYOB bisa baca di : Tata Cara Pengaturan Pajak di Aplikasi Akuntansi

Linked Account

Salah satu keunggulan MYOB adalah bisa membuat jurnal otomatis untuk setiap transaksi pembelian, penjualan, penerimaan kas, pembayaran kas, jurnal penutup akhir periode dan jurnal otomatis lainnya.

Namun jurnal tersebut tidak akan bisa disajikan dengan benar kalau kita salah dalam menetapkan akun yang akan digunakan sebagai penghubung dari transaksi dengan jurnal.

Oleh karena itu sebelum berlanjut ke langkah-langkah berikutnya, kita harus menghubungkan satu akun tertentu dengan akun lain dengan benar, dan di MYOB Accounting biasa disebut dengan istilah Linked Account.

Ada 3 kelompok linked account, yaitu :

#1. Accounts dan Banking Linked Accounts

Rekening-rekening yang berhubungan dengan akun perbankan adalah :

Equity Account for Curent Earnings

Rekening-rekening yang berhubungan dengan modal dan arus kas berjalan. Informasi yang diperoleh dalam hubungan ini adalah Laba Rugi pada periode berjalan.

Equity Account for Retained Earnings

Rekening-rekening yang berhubungan dengan modal dan laba ditahan. Akun ini untuk menampung kumpulan (akumulasi) saldo laba rugi pada akhir periode.

Equity Account for Historical Balancing

Rekening-rekening yang berhubungan dengan modal dan balance jurnal umum. Akun ini untuk menampung selisih pemasukan saldo awal periode.

Informasi yang diperoleh dengan hubungan ini adalah dapat diketahui sedini mungkin balance antara Debit dan Kredit.

Bank Account for Undeposited Funds

Setoran Dalam Proses, akun untuk menampung sementara penerimaan pembayaran dari pelanggan (Receive Payment) yang belum cair di rekening Bank atau Kas perusahaan.

Langkah untuk men-setup Accounts & Banking Accounts adalah :

Dari menu Setup – Linked Accounts – Accounts & Banking Accounts

#2. Sales Linked Accounts

Rekening-rekening yang berhubungan dengan transaksi penjualan. Hubungan yang terjadi pada bagian ini adalah :

Asset Account for Tracking Receivables

Akun untuk mencatat jurnal saat terjadi Penjualan (Enter Sales), penerimaan pembayaran dari pelanggan (Receive Payment) dan Retur Penjualan.

Saldo akun ini akan dinamakan sebagai buku besar umum piutang dan bisa di bandingkan dengan jumlah saldo piutang di dalam data Customer.

Bank Account for Customer Receipts

Akun ini akan dijadikan sebagai default penerimaan penjualan tunai.

Jika field Paid To Day diisikan saat memasukkan transaksi dari Enter Sales, maka nilai yang diterima akan otomatis di catat di sisi Debit jurnal dengan akun yang telah ditetapkan pada linked Receipts ini.

Cara untuk men-setup Sales Linked Accounts adalah :

Dari menu Setup – Linked Accounts – Sales Accounts

#3. Purcahase Linked Accounts

Rekening-rekening yang berhubungan dengan transaksi pembelanjaan perusahaan. Hubungan yang terjadi pada bagian ini meliputi :

Liability Account for Tracking Payables

Akun ini akan menampung nilai utang saat kita membuat transaksi Enter Purchase dan Pay Bills. Akun ini nantinya akan dijadikan sebagai buku besar umum utang dagang yang saldonya akan di bandingkan dan harus sama dengan total Utang kepada pada suppliernya

Bank Account for Paying Bills

Akun ini akan menjadi default kas/bank yang akan mengeluarkan uang saat kita mengisikan transaksi Enter Purchase dan mengisi langsung di field Paid to day (ada dibagian bawah).

Cara untuk men-setup purchase linked accounts adalah :

Dari menu Setup – Linked Account – Purchases Accounts

#1.5. Memasukkan daftar barang

Setiap jenis dan kode barang dicatat dan dibuatkan satu kode item list tersendiri.

Untuk membuat item tersebut dari menu Inventory pilih Item Lists, lalu klik tombol New, dan isikan seperti contoh berikut ini :

#1.6. Memasukkan daftar supplier/pemasok

Supllier atau pemasok adalah perusahaan atau individu yang menjual produk atau jasa yang kita beli.

Pembelian biasanya dilakukan Perusahaan untuk memasok barang dagang dan raw material serta bahan pendukung lainnya.

Supplier tersebut akan dicatat dalam satu kartu yang disebut sebagai kartu supplier.

MYOB Accounting memiliki fasilitas untuk memasukkan daftar supplier serta men-setup semua yang berkaitan dengannya, seperti : nama supplier, alamat, contact person,

Ketika perusahaan memasukkan daftar nama supplier dalam sebuah transaksi, maka nama supplier secara otomatis akan terdaftar dalam file kartu perusahaan.

Cara membuat daftar supplier adalah :

Dari menu Command Centres – Card File – Card List – New dan masukkan semua data supplier.

#1.7. Memasukkan daftar pelanggan

Customer atau disebut pelanggan adalahsebuahperusahaanatauindividuyangmembeliproduk atau jasayangkitajual.

Pelanggantersebutakankitacatatsecara lengkap dalam satu kartu pelanggan.

Cara memasukkan daftar pelanggan adalah :

Dari menu Command Centres – Card File – Card List – New dan masukkan semua data pelanggan.

#2. Memasukkan Data Saldo Awal Periode

Saldo awal periode apa saja yang akan dimasukkan ke MYOB dapat dijelaskan dalam gambar berikut ini.

Dari gambar di atas, kita bisa melihat bahwa data-data yang akan dimasukkan adalah saldo awal neraca, piutang, hutang dan persediaan.

Pembahasan detail per bagiannya adalah sebagai berikut :

#2.1 Memasukkan Saldo Awal Neraca

Saldo awal yang bisa dimasukkan hanyalah akun kelompok Neraca yaitu Harta, Utang dan Modal.

Langkah-langkah untuk memasukkan saldo awal neraca adalah sebagai berikut :

#1. Klik menu Setup – Balances – Account Opening Balances

#2. Isikan saldo awal masing-masing akun, untuk saldo yang tidak normal harus diisikan dengan nilai minus (-) terlebih dahulu, contohnya :

- Penyisihan Piutang Tak Tertagih

- Akumulasi Penyusutan Aktiva Tetap

- Withdrawal (Prive Pemilik)

- Potongan dan Retur Penjualan

- Potongan dan Retur Pembelian

- PPN Masukan di posisi Utang

Dan seperti ini contohnya :

#2.2 Memasukkan Saldo Awal Piutang Usaha (Customer)

Pemasok atau supplier merupakan partner yang penting. Pemasok merupakan komponen penting dalam sebuah proses bisnis.

MYOB Accounting mengatur pemasok dalam suatu manajemen yang dinamis serta mampu menampung dalam jumlah yang kompleks dan terstruktur.

Langkah-langkah memasukkan saldo pemasok sebagai berikut

#1. Klik menu Setup – Balances – Supplier Balances

#2. Klik Add Purchase.

#3. Pada bagian Supplier Name terdapat spin button yang berfungsi melihat dan menambah histori pelanggan, klik spin button tersebut akan tampil Select From List Supplier.

#4. Ketikkan nama supplier yang akan disesuaikan saldo awalnya.

#5. Masukkan semua data supplier, seperti : tempo pembayaran, jenis pembayaran, diskon, nomor invoice, tax, dan nomor PO.

#2.3 Memasukkan Saldo Awal Hutang Usaha (Supplier)

Pelanggan adalah komponen utama dalam sebuah proses bisnis. Pelanggan adalah partner bisnis yang perlu dijaga hubungan baiknya.

Di MYOB Accounting pengelolaan pelanggan sudah disediakan sesuai dengan kebutuhan setiap perusahaan.

Langkah-langkah memasukkan saldo pelanggan sebagai berikut:

#1. Klik menu Setup – Balance – Customer Balance

#2. Klik Add Sale

#3. Pada bagian Customer Name terdapat spin button yang berfungsi melihat dan menambah histori pelanggan. Klik button tersebut akan tampil Select From List

#4. Ketikkan nama pelanggan yang akan dimasukkan saldo awalnya.

@5. Lengkapi semua data pelanggan tersebut, seperti : tempo pembayaran, tipe pembayaran, tanggal pembayaran, besaran diskon, nomor invoice, nomor PO, comment, dan pajak.

Berikut ini contohnya :

#2.4 Memasukkan Saldo Awal Persediaan (Item)

Persediaan atau inventory adalah bagian penting untuk mengukur persediaan produk suatu perusahaan.

Perusahaan yang mengelola persediaannya dengan baik akan mudah memperoleh informasi persediaannya : jumlah persediaan, nilai nominal persediaan, dan nilai penyusutan.

MYOB Accounting menyediakan fasilitas yang berkaitan dengan analisis dan pengelolaan persediaan barang.

Langkah-langkah untuk memasukkan saldo awal per barang baik kuantitas maupun harga pokoknya adalah sebagai berikut

#1. Klik menu Command Centres – Inventory – Count Inventory – Adjust Inventory

#2. Isikan harga pokok barang per unit di kolom unit cost.

#3. Klik Record untuk menyimpan proses adjustment persediaan.

#4. Untuk melihat efek jurnal dari adjust inventory klik Ctrl+R (Recap Transaction). Contohnya seperti ini :

Dari contoh kasus di atas, setelah saldo awal di masukkan hasilnya seperti berikut ini :

#3. Memasukkan Data Transaksi Perusahaan

Setelah data perusahaan terbentuk, untuk mulai memasukkan data transaski ke dalam MYOB adalah melalui Command Centre.

Command centre adalah sebuah modul di MYOB yang berfungsi sebagai interface antara pengguna dengan program aplikasi MYOB ketika pengguna menjalankan sebuah data akuntansi.

Dari gambar di atas bisa dilihat ada 6 (enam) menu Command Centre, yaitu :

Accounts

Cara meng-aktifkan menu ini tinggal diklik ikon accounts. Menu ini berisi semua aktivitas yang pemeliharaan rekening-rekening atau nomor akun beserta saldo, pelaporan data akuntansi, pencatatan transaksi jurnal umum, pelaporan aktivitas bisnis.

Banking

Cara mengaktifkannya dengan meng-klik ikon banking. Transaksi-transaksi penerimaan uang dari penjualan dan pelunasan piutang melalui bank, pengeluaran uang untuk pembelian dan pelunasaan melalui bank, pembuatan cek dan slip deposit sert rekonsiliasi bank dilakukan melalui menu ini.

Sales

Cara menjalankan menu ini sama dengan dua menu di atas yaitu dengan meng-klik ikon sales.

Di menu ini kita bisa melakukan aktivitas transaksi-transaksi penjualan yang terdiri dari penentuan kuota penjualan, pembuatan order penjualan, pembuatan faktur penjualan, pencatatan retur penjualan, pembuatan label barang dan surat jalan.

Purchases

Menu ini digunakan untuk melakukan pencatatan transaksi-transaksi pembelian. Penentuan kuota pembelian, pembuatan order pembelian, pencatatan transaksi pembelian, dan pencatatan retur pembelian.

Inventory

Menu ini digunakan untuk penentuan kuantitas dan saldo awal persediaan barang dagang, stock opname persediaan barang dagang, penyesuaian kuantitas dan jumlah nominal persediaan barang dagang dan transaksi perakitan beberapa item persediaan barang dagang.

Card File

Menu ini digunakan untuk membuat dan memelihara kartu piutang, kartu hutang, kartu pegawai dan personal card.

#3.1. Jurnal Transaksi Pembelian

MYOB Accounting memiliki fitur Purchases yang bisa digunakan untuk mencatat pembelian, baik barang, jasa dan pembelian lain.

Secara garis besar proses pembelian di MYOB Accounting adalah sebaga berikut :

Pembelian bisa diawali dengan timbulnya permintaan pembelian dengan menerbitkan Quotation, lalu diikuti dengan pengiriman pesanan pembelian dari permintaan pembelian yang telah disetujui (Order).

Setelah pesanan dikirimkan ke suplier, tahapan berikutnya adalah proses penerimaan barang (Receive Item) yang di ikuti dengan proses penerimaan tagihan (Bill).

Barang yang dibeli tersebut bisa saja di kembalikan (retur) karena tidak sesuai dengan pesanan.

Setelah itu tahapan berikutnya adalah pembayaran utang atas pembelian tersebut.

Dalam modul purchase ini perusahaan dapat memasukkan transaksi:

- Pembelian, mencatat pembelian berulang,

- Menyiapkan pemesanan pembelian,

- Menerima barang yang telah dipesan,

- Memeriksa barang yang dibeli agar sesuai dengan pesanan,

- Melakukan pembayaran yang tepat waktu kepada supplier dan

- Mengelola UTANG USAHA secara rinci dan akurat.

Jika pembelian dilakukan secara tunai maka berpengaruh terhadap rekening Kas.

Sebaliknya bila pembelian dilakukan secara kredit maka akan berpengaruh terhadap utang usaha.

Cara memasukkan transaksi adalah :

Modul Purchases – Enter Purchases

Selanjutnya masukkan transaksi pembeliannya.

#3.2. Jurnal Transaksi Penjualan

Penjualan adalah bagian penting dari perusahaan. Penjualan akan sangat berpengaruh kepada kelangsungan hidup perusahaan.

Coba bayangkan, bagaimana bila barang yang sudah diproduksi perusahaan tidak ada yang beli?

Tentu perusahaan akan bangkrut, iya kan?

MYOB Accounting menyediakan modul Sales yang berfungsi mengelola semua transaksi yang berhubungan dengan penjualan dan piutang usaha.

Secara umum proses yang terjadi dalam transaksi penjualan adalah :

- Pesanan penjualan

- Pengiriman barang dan tagihan

- Retur penjualan

- Penerimaan pembayaran piutang

Seluruh aktivitas penjualan akan dikeluarkan dalam bentuk faktur penjualan yang dikirimkan ke pelanggan.

Faktur penjualan ini bisa bersifat sebagai tagihan (apabila penjualan berupa kredit) atau faktur pending yang dapat digunakan kemudian untuk mencatat penjualan sesungguhnya.

MYOB Accounting telah mengelompokkan masing-masing status dalam modul Sales Register.

Sales Register mempermudah perusahaan untuk menetapkan status kelompok transaksi yang pernah dilakukan perusahaan.

Status yang dikenal dalam proses transaksi penjualan terbagai menjadi :

Cara memasukkan transaksi penjualan adalah :

Dari Modul Sales – Enter Sales

#3.3. Jurnal Penerimaan Kas

Transaksi penerimaan kas dan bank di MYOB dibagi menjadi 2 jenis, yaitu :

- Penerimaan kas dari pembayaran piutang pelanggan

Contoh transaksi ini adalah perusahaan menerima pembayaran dari pelanggan atas sisa piutang.

Transaksi ini dicatat dari menu Sales – Receipt Payment

- Pengembalian pembayaran supplier

Contoh dari transaksi ini adalah perusahaan menerima kembali pembayaran dari supplier dikarenakan perusahaan memperoleh diskon pembelian dari supplier.

Transaksi ini dicatat dari menu Purchases – Purchases Register – Returns & Debit – Receive Refund

#3.4. Jurnal Pengeluaran Kas

Transaksi pengeluaran kas dan bank di MYOB dibagi menjadi 2 jenis, yaitu :

- Pengeluaran kas untuk membayar utang ke supplier

Contoh transaksi pembayaran utang. Untuk transaksi ini dimasukkan dari menu Purchases – Pay Bills

- Pengeluaran kas untuk membayar pelanggan

Transaksi ini dilakukan jika memang terjadi retur penjualan tunai atau pemberian diskon kepada pelanggan. Untuk mencatat transaksi ini dimasukkan dari menu Sales – Credit & Returns – Pay Refund.

#3.5. Jurnal Umum

Transaksi yang dimasukkan dalam jurnal umum dibagi menjadi 2 jenis, yaitu :

- Penerimaan kas selain dari pelanggan dan pemasok

Contoh dari transaksi ini adalah penerimaan setoran modal dari pemilik, penjualan aktiva tetap, perolehan bunga bank, dan perolehan pinjaman dari pihak ketiga.

Transaksi ini dicatat dari menu Banking – Receive Money

- Pengeluaran kas untuk biaya operasional

Contoh transaksi ini seperti pembayaran biaya operasional, pembelian aktiva tunai, pembayaran utang selain utang dagang seperti utang biaya.

Untuk mencatat transaksi ini dimasukkan dari menu Banking – Spend Money

Dari contoh kasus di atas, hasil dari memasukkan data transaksi perusahaan, hasilnya adalah sebagai berikut :

#4. Memasukkan Data Penyesuaian

Pada akhir periode akuntansi bagian akuntansi harus mencatat berbagai transaksi yang belum sesuai dengan standar akuntansi keuangan.

Transaksi yang sudah terjadi tetapi belum dicatat (diakui) harus dicatat hingga akhir periode akuntansi.

Transaksi pada akhir periode tersebut umumnya dikenal dengan istilah Jurnal Penyesuaian.

Beberapa transaksi penyesuaian yang diperlukan di catat diakhir periode adalah :

- Pemakaian perlengkapan atau sisa perlengkapan yang sudah dihitung.

- Pencatatan sisa pembayaran dimuka atau pengakuan pengurangan harta pembayaran dimuka.

- Pencatatan penyusutan aktiva tetap.

- Pencatatan Piutang tak tertagih.

- Pencatatan biaya yang masih harus dibayar hingga akhir periode.

- Pengkreditan PPN Masukan ke PPN Keluaran dan pengakuan utang PPN.

- Dan lainnya yang ditemukan saat proses akhir periode ada data yang belum dicatat.

Pengisian transaksi ini harus dikerjakan oleh orang yang sudah mengerti benar tentang prinsip dan standar akuntansi keuangan.

Account yang akan dimasukkan diposisi debit dan posisi kredit juga harus dimengerti benar oleh yang akan memasukkan transaksi ini.

Beberapa transaksi diatas akan dicatat melalui menu Accounts | Record Journal Entry.

Langkah-langkah untuk memasukkan data penyesuaian adalah sebagai berikut :

#1. Klik Command Centres – Accounts – Record Journal Entry

#2. Isikan Jurnal Penyesuaian, contoh dari kasus di atas : Pendapatan jasa yang belum diterima sebesar Rp. 250.000,-

Berdasarkan pada kasus di atas, maka bila semua jurnal penyesuaian sudah dimasukkan, hasilnya seperti ini :

Laporan Keuangan dan Pendukungnya

Laporan keuangan sudah bisa dihasilkan dan ditampilkan kapan pun sesuai dengan periode dan tanggal laporan.

Terdapat banyak laporan yang bisa ditampilkan di kelompok laporan Accounts ini. Seperti buku besar, neraca, laba rugi dan lainnya.

Menu Customise digunakan untuk memilih periode laporan yang diinginkan, lalu klik tombol Display. Maka laporan yang diinginkan akan ditampilkan di layar monitor anda.

Untuk melihat laporan tersebut bisa dibuka dari menu Reports – Accounts.

Berdasarkan data dari contoh kasus di atas, maka dihasilkan LAPORAN KEUANGAN dan laporan pendukungnya berikut ini :

Laporan Laba Rugi :

Neraca :

06. Kesimpulan

Demikian pembahasan tentang siklus akuntansi lengkap. Sebuah aktivitas yang terdiri proses pengelompokkan transaksi hingga menjadi laporan keuangan.

Proses pembuatan laporan keuangan itu menggunakan software MS Excel dan MYOB Accounting.

Walaupun menggunakan software bantu yang berbeda, namun hasilnya SAMA.

Ini adalah sebagian dari materi pelatihan atau kursus akuntansi dan akuntansi komputer yang kami selenggarakan.

Bila Anda ingin mendalami dan memiliki skill yang baik tentang akuntansi, saran kami segera daftarkan diri untuk mengikuti pelatihan ini.

Bila ada pertanyaan, tanggapan, dan sharing, silahkan di kolom komentar atau lewat email.

Terima kasih dan semoga bermanfaat.

Post a Comment

Post a Comment