2. Nilai Residu (Salvage Value)

Merupakan taksiran nilai atau potensi arus kas masuk apabila aktiva tersebut dijual pada ketika penarikan/penghentian (retirement) aktiva. Nilai residu tidak selalu ada, ada kalanya suatu aktiva tidak mempunyai nilai residu sebab aktiva tersebut tidak dijual pada masa penarikannya alias di jadikan besi tua, sampai habis terkorosi. Tentu saja ini tidak dianjurkan, alangkah bagusnya kalau di daur ulang.

3. Umur Ekonomis Aktiva (Economical Life Time)

Sebagian besar, aktiva tetap mempunyai 2 jenis umur, yaitu :

Umur fisik : Umur yang dikaitkan dengan kondisi fisik suatu aktiva. Suatu aktiva dikatakan masih mempunyai umur fisik apabila secara fisik aktiva tersebut masih dalam kondisi baik (walaupun mungkin sudah menurun fungsinya).

Umur Fungsional : Umur yang dikaitkan dengan bantuan aktiva tersebut dalam penggunaanya. Suatu aktiva dikatakan masih mempunyai umur fungsional apabila aktiva tersebut masih memperlihatkan bantuan bagi perusahaan. Walaupun secara fisik suatu aktiva masih dalam kondisi sangat baik, akan tetapi belum tentu masih mempunyai umur fungsional. Bisa saja aktiva tersebut tidak difungsikan lagi akhir perubahan model atas produk yang dihasilkan, kondisi ini biasanya terjadi pada aktiva mesin atau peralatan yang dipergunakan untuk menciptakan suatu produk. Atau aktiva tersebut sudah tidak sesuai dengan jaman (not fashionable), kondisi ini biasanya terjadi pada jenis aktiva yang bersifat dekoratif (misalnya : furniture/mebeler, hiasan dinding, dsb).

Umur Fungsional : Umur yang dikaitkan dengan bantuan aktiva tersebut dalam penggunaanya. Suatu aktiva dikatakan masih mempunyai umur fungsional apabila aktiva tersebut masih memperlihatkan bantuan bagi perusahaan. Walaupun secara fisik suatu aktiva masih dalam kondisi sangat baik, akan tetapi belum tentu masih mempunyai umur fungsional. Bisa saja aktiva tersebut tidak difungsikan lagi akhir perubahan model atas produk yang dihasilkan, kondisi ini biasanya terjadi pada aktiva mesin atau peralatan yang dipergunakan untuk menciptakan suatu produk. Atau aktiva tersebut sudah tidak sesuai dengan jaman (not fashionable), kondisi ini biasanya terjadi pada jenis aktiva yang bersifat dekoratif (misalnya : furniture/mebeler, hiasan dinding, dsb).Dalam penentuan beban penyusutan, yang dijadikan materi perhitungan yaitu umur fungsional yang biasa dikenal dengan umur ekonomis.

4. Pola Penggunaan Aktiva

Pola penggunaan aktiva besar lengan berkuasa terhadap tingkat ke-aus-an aktiva, yang mana untuk mengakomodasi situasi ini biasanya dipergunakan metode penyusutan yang paling sesuai.

Metode-metode Penyusutan (Depreciation Method)

Ada banyak sekali metode penyusutan, hanya beberapa metode saja yang biasa dipergunakan.

Berikut yaitu 2 metode penyusutan yang paling banyak dipergunakan, sebab paling gampang dan paling relevan dengan perlakuan akuntansi.

Metode Garis Lurus (Straight Line Method)

Konsep dasarnya :

Metode ini menganggap aktiva tetap akan memperlihatkan bantuan yang merata (tanpa fluktuasi) disepanjang masa penggunaannya, sehingga aktiva tetap akan mengalami tingkat penurunan fungsi yang sama dari periode ke periode sampai aktiva diarik dari penggunaannya.

Metode ini termasuk yang paling luas dipakai. Untuk penerapan “Matching Cost Principle”, metode garis lurus dipergunakan untuk menyusutkan aktiva-aktiva yang fungsionalnya tidak terpengaruh oleh besar kecilnya volume produk/jasa yang dihasilkan. Misalnya : bangunan, peralatan kantor.

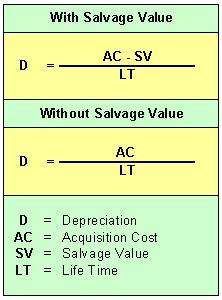

Formula :

Atau dengan memakai rate prosentase, dengan formula :

Contoh Kasus :

Contoh Kasus :Sebuah mesin diperoleh pada tanggal 1 Januari 2007 dengan harga Rp 8,000,000 ditaksir mempunyai umur irit 8 tahun, dan apabila nanti ditarik diperkirakan besi tuanya sanggup dijual seharga Rp 150,000. Tambahan warta : Perusahaan memakai metode garis lurus.

Beban penyusutan untuk tahun 2007, dihitungan dengan cara :

Depreciation Cost = 12/12 x [(Rp 8,000,000–150,000) : 8] = Rp 981,250,-

Jika aktiva tetap tersebut diperoleh pada tanggal 05 Pebruari 2007, maka dihitung dengan cara = 11/12 x [(Rp 8,000,000 – 150,000) : 8]

Jika diperoleh pada tanggal 20 Pebruari 2007, maka dihitung 10/12 x [(Rp 8,000,000 – 150,000) : 8]

…….dan seterusnya

Jika tanpa nilai residu, maka variable nilai residu tidak diperhitungkan (lihat formula di atas).

Atas pembebanan penyusutan ini dicatat sebagai berikut :

[-Debit-]. Depreciation = Rp 981,250,-

[-Credit-]. Accumulated Depreciation = Rp 981,250,-

Jika aktiva tersebut diperoleh di awal tahun (01 14 Januari), maka tabel “Jadwal Penyusutan Aktiva ” selama umur ekonomisnya, akan menjadi sebagai berikut :

Bandingkan kedua tabel di atas : Bagian mana yang berbeda ?.

Pada tabel pertama (dengan memperkirakan adanya salvage value), di selesai tahun ke-8, terlihat masih ada NILAI BUKU (Book Value) aktiva sebesar Rp 150,000, INILAH YANG DISEBUT NILAI RESIDU (Salvage Value) dimana kalau aktiva tersebut dijual pada selesai penggunaannya nanti diperkirakan akan laris seharga Rp 150,000,-. Di sisi lainnya, biaya penyusutan yang dibebankan tidak sepenuhnya Rp 1,000,000 per tahunnya.

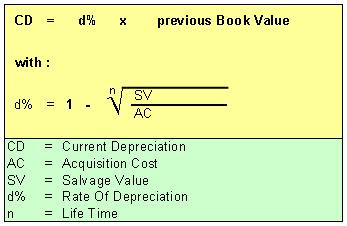

Konsep Dasarnya :

Aktiva tetap dianggap akan memperlihatkan bantuan terbesar pada periode diawal-awal masa penggunaanya, dan akan mengalami tingkat penurunan fungsi yang semakin besar di periode berikutnya seiring dengan semakin berkurangnya umur irit atas aktiva tersebut.

Metode ini sesuai kalau dipergunakan untuk jenis aktiva tetap yang tingkat kehausannya tergantung dari volume produk yang dihasilkan, yaitu jenis aktiva mesin produksi.

Formula :

Contoh Kasus :

Mempergunakan referensi masalah sebelumnya.....

Cari "rate penyusutan (d%)" terlebih dahulu, perhatikan perhitungan dibawah :

Dengan memakai rate di atas, yaitu sebesar 39%, “Jadwal Penyusutan” memakai Declining Balance Method sanggup dibuat, menyerupai dibawah :

Memperhatikan table di atas, sanggup dilihat bahwa dengan memakai Metode Saldo menurun (Declining Balance Method), salvage value di selesai tahun ke delapanpun alhasil kurang lebih sama dengan kalau memakai Metode Garis Lurus (Straight Line Method) yaitu Rp 150,000. Hanya saja, kalau kita perhatikan pada kolom “Depreciation (penyusutan) nampak bahwa dengan memakai metode Saldo Menurun, harga perolehan yang dialokasikan ke dalam penyusutan (dibebankan pada Harga Pokok Penjualan) dialokasikan sebagian besar pada awal-awal penggunaan aktiva tersebut. Hal ini didasari oleh konsep yang dianut oleh metode ini, dimana suatu aktiva (khusunya mesin produksi) dianggap memperlihatkan best performance diawal-awal penggunaannya.

Jurnal pembebanan penyusutan pada methode ini sama saja dengan metode garis lurus.

Catatan Penting :

Dimungkinkan untuk memakai metode yang manapun untuk jenis aktiva yang manapun, yang terpenting : (-). Metode apapun yang dipergunakan, hendaknya diterapkan secara konsisten.

(-). Metode apapun yang dipergunakan, hendaknya diterapkan secara konsisten.

(-). Jika perusahaan mengganggap perlu melaksanakan perubahan atas metode penyusutan yang diterapkan, hendaknya dicantumkan dalam klarifikasi atas sistem akuntansi yang dipergunakan pada laporan keuangan, disertai dengan alasannya.

Post a Comment

Post a Comment