Accounting, Finance and Taxation

Di dalam dunia pendidikan, sering kita temui pembedaan perlakuan antara jurusan Accounting dan Finance. Accounting menggunakan isu (data) keuangan dan mencatat transaksi mengenai kejadian ekonomi yang telah terjadi, bersumber pada masa lampau. Sedangkan Finance lebih banyak mengambil data keuangan di masa kini dan masa yang akan datang .

Accounting menghasilkan laporan keuangan yang penggunannya lebih ditujukan kepada pihak luar perusahaan dalam bentuk Laporan Arus Kas, Laporan Laba Rugi dan Neraca.

Finance menghasilkan laporan yang berwujud, analisa, prediksi-prediksi terhadap kemungkinan di masa yang akan datang yang mana laporannya cendrung ditujukan kepada pihak internal perusahaan. Adapun laporan yang dihasilkan antara lain Planning, Budgeting, Cost analysis, Forecast/projection dan Evaluasi Kinerja (Performance Review).

Pada kenyataannya di dunia kerja, kedua bidang ini berkaitan bersahabat dan saling menopang satu dengan yang lainnya. Sebagai pola seorang calon pekerja finance mau tidak mau harus memiliki dasar pengetahuan accounting.

Kedua jurusan tersebut hendaknya membuka dan memperluas peluang untuk berkarir di bidang accounting dan finance. Hal ini cukup beralasan mengingat semakin dikembangkannya jabatan/posisi finance dan accounting, sejalan dengan dinamisnya perkembangan dunia usaha, perilaku ekonomi, dan perubahan regulasi pemerintah.

Sedangkan perpajakan didalam kurikulum pendidikan tinggi di Indonesia lebih banyak disertakan pada jurusan Accounting, tidak menjadi jurusan yang terpisah. Kecuali yang berjenjang diploma, lembaga pendidikan professi atau lembaga kursus.

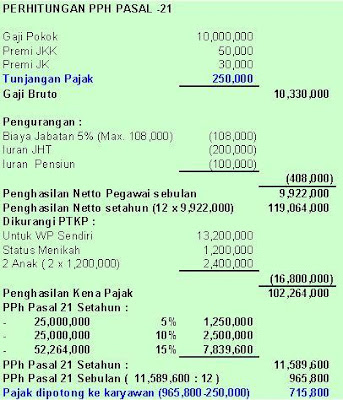

Didalam dunia kerja, perpajakan biasanya di lakukan oleh staff khusus yang menangani perpajakan saja, mulai dari perhitungan hingga dengan pelaporannya. Hal ini berlaku pada perusahaan-perusahaan yang bersekala menengah dan besar. Sedangkan pada perusahaan-perusahaan bersekala kecil atau lokal, umumnya pekerjaan yang terkait dengan perpajakan dirangkap oleh pegawai accounting, yang mana secara tidak pribadi pegawai tersebut disamping dituntut bisa melakukan tugas-tugas accounting sehari-hari juga bisa membuat laporan pajak bulanan (SSP PPh Pasal 25 dan SPT PPh Pasal 21 & 23 ) dan sekaligus mempostingnya ke dalam jurnal umum. SPT Tahunan biasanya ditangani oleh pihak luar (Consultant).

Accounting menghasilkan laporan keuangan yang penggunannya lebih ditujukan kepada pihak luar perusahaan dalam bentuk Laporan Arus Kas, Laporan Laba Rugi dan Neraca.

Finance menghasilkan laporan yang berwujud, analisa, prediksi-prediksi terhadap kemungkinan di masa yang akan datang yang mana laporannya cendrung ditujukan kepada pihak internal perusahaan. Adapun laporan yang dihasilkan antara lain Planning, Budgeting, Cost analysis, Forecast/projection dan Evaluasi Kinerja (Performance Review).

Pada kenyataannya di dunia kerja, kedua bidang ini berkaitan bersahabat dan saling menopang satu dengan yang lainnya. Sebagai pola seorang calon pekerja finance mau tidak mau harus memiliki dasar pengetahuan accounting.

Kedua jurusan tersebut hendaknya membuka dan memperluas peluang untuk berkarir di bidang accounting dan finance. Hal ini cukup beralasan mengingat semakin dikembangkannya jabatan/posisi finance dan accounting, sejalan dengan dinamisnya perkembangan dunia usaha, perilaku ekonomi, dan perubahan regulasi pemerintah.

Sedangkan perpajakan didalam kurikulum pendidikan tinggi di Indonesia lebih banyak disertakan pada jurusan Accounting, tidak menjadi jurusan yang terpisah. Kecuali yang berjenjang diploma, lembaga pendidikan professi atau lembaga kursus.

Didalam dunia kerja, perpajakan biasanya di lakukan oleh staff khusus yang menangani perpajakan saja, mulai dari perhitungan hingga dengan pelaporannya. Hal ini berlaku pada perusahaan-perusahaan yang bersekala menengah dan besar. Sedangkan pada perusahaan-perusahaan bersekala kecil atau lokal, umumnya pekerjaan yang terkait dengan perpajakan dirangkap oleh pegawai accounting, yang mana secara tidak pribadi pegawai tersebut disamping dituntut bisa melakukan tugas-tugas accounting sehari-hari juga bisa membuat laporan pajak bulanan (SSP PPh Pasal 25 dan SPT PPh Pasal 21 & 23 ) dan sekaligus mempostingnya ke dalam jurnal umum. SPT Tahunan biasanya ditangani oleh pihak luar (Consultant).