UPAH

Upah yang dalam bahasa inggrisnya “wages” ialah imbalan yang diberikan kepada tenaga kerja langsung, atas pekerjaan/jasa yang diberikan yang dihitung berdasarkan satuan atau borongan atau waktu tertentu.

Macam dan Sistem Pengupahan

Berdasarkan cara penghitungannya, upah dapat dibedakan menjadi :

1). Upah Satuan

Macam dan Sistem Pengupahan

Berdasarkan cara penghitungannya, upah dapat dibedakan menjadi :

1). Upah Satuan

Upah yang dibayarkan berdasarkan jumlah unit yang diserahkan, tanpa memperhitungkan lamanya waktu. Makin banyak satuan yang diserahkan, makin banyak pula upah yang akan dibayarkan. Jikapun suatu produksi atau pengerjaan proyek tertentu menggunakan target waktu pengerjaan, akan tetapi target waktu tersebut tidak mensugesti jumlah upah yang dibayarkan.

2). Upah Borongan

Upah yang dibayarkan atas suatu proyek atau pekerjaan atau jasa tertentu, tanpa memperhitungkan jumlah unit yang dihasilkan maupun waktu yang dihabiskan untuk menyelesaikan proyek tersebut.

3). Upah Harian

Upah yang dibayarkan atas suatu pekerjaan atau jasa yang diserahkan, yang dihitung berdasarkan lamanya waktu yang telah dipergunakan untuk menyelesaikan suatu pekerjaan. tanpa mempertimbangkan jumlah unit yang dihasilkan maupun besarnya volume suatu pekerjaan. Jikapun perusahaan mematok target jumlah atau volume tertentu , maka jumlah maupun volume tersebut tidak lah memperngaruhi jumlah upah yang akan diperhitungkan sepanjang waktu yang dipergunakan sama.

Pengelompokan Upah berdasarkan waktu pembayarannya,

sengaja tidak dibahas disini mengingat kaitannya tidak terlalu relevan dengan

Accounting, selain penentuan waktu pembayarannya itu sendiri.

Perlakuan Akuntansi Atas Upah

a). Penilaian (penghitungan) atas Upah

Cara menentukan besar kecilnya nilai upah, atau cara menghitung upah, tergantung jenis upah yang akan dihitung :

Upah Satuan : Dihitung dengan mengalikan jumlah barang yang diserahkan dengan ongkos satuan dari barang tersebut, kemudian dikurangi dengan pecahan pengembalian atau barang cacat yang tidak mampu diperbaiki (jika ada). Besarnya pecahan atas barang cacat yang tiidak mampu diperbaiki tergantung dari kebijakan perusahaan. Jika perusahaan mengambil kebijakan untuk tidak menyerahkan barang cacat tersebut kepada buruh untuk lasan tertentu, maka perusahaan hanya mengenakan pecahan sebesar upah satuan dikalikan dengan jumlah barang cacat. Jika Perusahaan memperlihatkan barang cacat sepenuhnya kepada pekerja, maka perusahaan akan mengenakan pecahan sebesar nilai materi baku yang digunakan ditambah overhead.

Jika yang dikerjakan terdiri dari jenis pekerjaan yang berbeda-beda dengan ongkos satuan yang berbeda-beda, maka cara penghitungannya tetap sama, yaitu harga satuan dikalikan jumlah barang yang diserahkan, hanya saja kemudian dijumlahkan dengan jenis pekerjaan yang lainnya.

Jika yang dikerjakan terdiri dari jenis pekerjaan yang berbeda-beda dengan ongkos satuan yang berbeda-beda, maka cara penghitungannya tetap sama, yaitu harga satuan dikalikan jumlah barang yang diserahkan, hanya saja kemudian dijumlahkan dengan jenis pekerjaan yang lainnya.

Upah Borongan : Dihitung dengan mengalikan jumlah proyek dengan harga janji per proyek.

Upah Harian : Dihitung berdasarkan jumlah hari bekerja dikalikan dengan upah harian.

b). Pengakuan atau Pencatatan atas Upah

Upah dicatat atau diakui sebesar nilai bersih yang dibayarkan (Upah dikurangi potongan). Saat pengakuannya :

Jika Perusahaan menerapkan accrual bases, maka upah diakui atau dicatat pada ketika barang diserahkan atau pada tanggal nota penerimaan barang. Sedangkan jikalau perusahaan menerapkan cash bases, maka upah diakui atau dicatat pada ketika upah dibayarkan (sesaui tanggal slip pembayaran upah).

Upah dicatat (dijurnal) Sebagai Berikut :

Accrual Bases :

[Debit : Tenaga Kerja Langsung] [Credit: Utang Kepada si A]

Pada ketika Pembayaran :

[Debit : Utang Kepada si A] [Credit : Kas]

Upah dicatat atau diakui sebesar nilai bersih yang dibayarkan (Upah dikurangi potongan). Saat pengakuannya :

Jika Perusahaan menerapkan accrual bases, maka upah diakui atau dicatat pada ketika barang diserahkan atau pada tanggal nota penerimaan barang. Sedangkan jikalau perusahaan menerapkan cash bases, maka upah diakui atau dicatat pada ketika upah dibayarkan (sesaui tanggal slip pembayaran upah).

Upah dicatat (dijurnal) Sebagai Berikut :

Accrual Bases :

[Debit : Tenaga Kerja Langsung] [Credit: Utang Kepada si A]

Pada ketika Pembayaran :

[Debit : Utang Kepada si A] [Credit : Kas]

Cash Bases :

[Debit : Tenaga Kerja Langsung] [Credit : Kas]

[Debit : Tenaga Kerja Langsung] [Credit : Kas]

c). Pelaporan Upah

Upah bab dari kelompok besar Harga Pokok Produksi yang merupakan elemen utama dari Harga Pokok Penjualan (COGS) yang dicatat sebagai Ongkos Tenaga Kerja Langsung (Direct Labour Cost), yang nantinya akan mensugesti Laba Kotor perusahaan (Gross Profit) secara langsung, dan mensugesti Laba Bersih (Net Profit) dalam pernyataan Laba Rugi Perusahaan (Income Statement).

Upah bab dari kelompok besar Harga Pokok Produksi yang merupakan elemen utama dari Harga Pokok Penjualan (COGS) yang dicatat sebagai Ongkos Tenaga Kerja Langsung (Direct Labour Cost), yang nantinya akan mensugesti Laba Kotor perusahaan (Gross Profit) secara langsung, dan mensugesti Laba Bersih (Net Profit) dalam pernyataan Laba Rugi Perusahaan (Income Statement).

Prosedur Pengupahan

a). Penghitungan Upah

a). Penghitungan Upah

Upah dihitung oleh staf produksi dengan dasar perhtungan ibarat pada sub pokok bahasan di atas. Untuk kemudian di serahkan kepada bab accounting, atau di upload ke server induk (jika menggunakan Sistem Informasi Akuntansi yang online). Untuk kemudian di download oleh staf accounting, diringkas menjadi laporan per individu buruh.

b). Persetujuan Upah

Sebelum upah dibayarkan, perincian atau daftar upah beserta perhitungannya dimintakan persetujuan kepada Direktur yang ditembuskan kepada General Manager dan atau Financial Controller untuk diteliti dan diperiksa seperlunya. Dalam hal rincian dan perhitungan upah disetujui, maka Financial Controller atau General Manager akan memperlihatkan rekomendasi kepada Direktur untuk distujui. Jika tidak, maka upah akan ditangguhkan hingga mendapat penjelasan atau dilakukan revisi-revisi.

c). Pembayaran Upah

Upah hanya dibayarkan apabila sudah mendapat persetujuan dan rekomendasi yang diperlukan. Perusahaan akan menarik uang kas untuk kemudian dibayarkan, atau menerbitkan check atau mentransfernya, dengan menerbitkan slip pembayaran upah.

d). Pemeriksaan Upah

Seusai pengupahan dilaksanakan, Financial Controller akan melaksanakan pemeriksaan dengan membandingkan antara rincian upah yang telah disetujui dengan bukti penarikan kas, sisa fisik uang dikasir, dan slip pembayaran upah. Apabila Financial Controller tidak menemukan kesalahan atau ketidakwajaran maka akan dibuatkan surat pernyataan kewajaran atas pengupahan.

e). Pengarsipan (Penutupan) Upah

Rincian beserta lampiran perhitungan upah, Bukti penarikan kas untuk upah, slip pembayaran upah dan surat pernyataan wajar dari Financial Controller diarsipkan ke dalam file Upah.

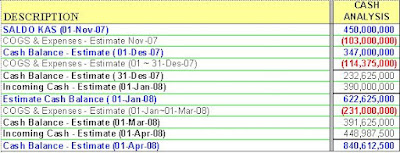

Harga Pokok Penjualan), dipecah lagi menjadi : Inventory, Raw Material, Direct Labor Cost, Overhead Cost. Tetapi pada masalah ini, Direct Labor Cost dan Raw Metrial tidak tersedia, sebagai gantinya hanya muncul muncul semua element expenditure sehubungan dengan Import yang sebenarnya merupakan “Overhead Cost” yang saya munculkan menyerupai aslinya, supaya gampang dipahami.

Harga Pokok Penjualan), dipecah lagi menjadi : Inventory, Raw Material, Direct Labor Cost, Overhead Cost. Tetapi pada masalah ini, Direct Labor Cost dan Raw Metrial tidak tersedia, sebagai gantinya hanya muncul muncul semua element expenditure sehubungan dengan Import yang sebenarnya merupakan “Overhead Cost” yang saya munculkan menyerupai aslinya, supaya gampang dipahami.