HARGA JUAL = HARGA POKOK PENJUALAN

Tanpa dijelaskanpun, kita sebagai orang accounting tahu persis bahwa “Harga Jual” tidak sama dengan “Harga Pokok Penjualan”. No doubt. Yang hendak dibahas dalam artikel ini yakni “Harga Jual” yang di set (dirancang) sedemikian rupa sehingga menjadi sama dengan “Harga Pokok Penjualan”, yang dalam dunia perdagangan dikenal dengan UNDER VALUE. Mengapa under value dilakukan ?, bagaimana under value dirancang ?, bagaimana kajian perpajakannya?, apakah ini legal ?.

Harga Jual

Secara sederhana harga jual yang dimaksudkan disini yakni harga atas penyerahan produk/jasa yang dihasilkan. Atau nilai setara uang tertentu atas penyerahan suatu barang/jasa.

Harga Jual

Secara sederhana harga jual yang dimaksudkan disini yakni harga atas penyerahan produk/jasa yang dihasilkan. Atau nilai setara uang tertentu atas penyerahan suatu barang/jasa.

Struktur Harga Jual Normal

Harga Jual dari suatu produk/jasa terdiri dari :

* Cost Of Good Sold (Harga Pokok Penjualan)

Segala bentuk pengeluaran yang terkait dengan harga pokok dari barang/jasa tersebut, yang masing-masing bidang usaha berbeda strukturnya. Secara umum terdiri dari : Penggunaan Bahan Baku (untuk industri), Biaya Tenaga Kerja Langsung (semua bidang usaha), Overhead (Semua bidang usaha). Penggunaan Persediaan Barang Kaprikornus (untuk industri & Dagang). Masing-masing elemen Cost ini terpilah-pilah lagi menjadi elemen yang lebih kecil lagi. Disini tidak akan dibahas lebih jauh lagi mengenai pemilihan unsure-unsur yang lebih kecil lagi, sebab artikel ini tidak dimaksudkan untuk itu. Akan kita bahas dilain kesempatan khusus mengenai Struktur Cost.

* Expenses (Biaya Operasional)

Pengeluaran-pengeluaran yang tidak mampu dihubungkan dengan produk/jasa yang dihasilkan. Artinya, pengeluaran-pengeluaran ini tidak dipengaruhi oleh besar kecilnya jumlah/volume produk/jasa yang dihasilkan. Misalnya : Biaya Gaji Pegawai Tetap, Biaya Telepon, Office Supplies, Biaya Sewa Gedung, Biaya Asuransi, dan lain sebagainya.

* Interest (Biaya Bunga)

Jika modal yang dipergunakana bersumber dari perlindungan (bank, institusi pembiayaan lainnya), maka bunga atas perlindungan tersebut diperhitungkan dalam struktur harga jual.

* Tax (Pajak)

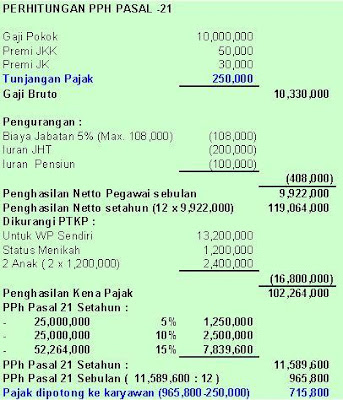

Pajak yang diperhitungkan dalam hal ini, hanya Pajak Penghasilan Badan (PPh Badan) dan PPn atas pembelian materi baku atau lainnya. Sedangkan retribusi, bea meterai, bea masuk (untuk importer), PPn atas pembelian materi baku, dan pajak-pajak lainnya sudah termasuk dalam perhitungan cost & expense. Sedangkan PPh Pasal 23, Pph Pasal 4 (2), PPh Pasal 21 yakni withholding tax yang dalam hal ini perusahaan hanya bertindak selaku pemungut (bukan episode dari cost maupun expense dari entity).

* Profit Margin (Laba)

Setiap usaha tentunya dibuat untuk menghasilkan laba, dan untuk maksud tersebut perusahaan memasukkan unsur profit margin dalam perhitungan harga jual atas produk/jasa yang akan diserahkan. Mengenai besaran profit margin yang di set tentunya tergantung dari goal yang diset.

Penjualan dan Harga Jual

Harga jual besar lengan berkuasa eksklusif terhadap penjualan, untuk volume/jumlah penjualan yang sama, semakin tinggi harga jual makin tinggi pula penjualan yang akan dihasilkan.

Kaitan Harga Jual dengan Harga Pokok Penjualan

Dalam struktur harga normal, menyerupai telah dijelaskan di depan, Harga Pokok Penjualan yakni komponen utama dalam struktur harga suatu produk/jasa, dimana Harga Pokok Penjualan memiliki kontribusi terbesar terhadap harga jual.

Kaitan Harga Jual dengan Laba

Laba secara eksklusif dipengaruhi oleh harga jual, tepatnya struktur harga secara eksklusif besar lengan berkuasa terhadap laba yang akan dihasilkan. Jika “Profit Margin” tidak diperhitungkan dalam struktur harga, maka tidak akan ada laba. Jika dalam struktur harga profit margin dihitung hanya 10% maka laba yang akan dihasilkan oleh produk/jasa tersebut tentunya juga 10%.

Bagaimana Praktek Ini Dirancang ?

Jika perusahaan memakai system yang sudah terintegrasi, maka hal ini sangat mudah untuk dilakukan. Apalagi system sudah dirancang sedemikian rupa.

Sederhananya dilakukan dengan cara :

Harga Jual dari suatu produk/jasa terdiri dari :

* Cost Of Good Sold (Harga Pokok Penjualan)

Segala bentuk pengeluaran yang terkait dengan harga pokok dari barang/jasa tersebut, yang masing-masing bidang usaha berbeda strukturnya. Secara umum terdiri dari : Penggunaan Bahan Baku (untuk industri), Biaya Tenaga Kerja Langsung (semua bidang usaha), Overhead (Semua bidang usaha). Penggunaan Persediaan Barang Kaprikornus (untuk industri & Dagang). Masing-masing elemen Cost ini terpilah-pilah lagi menjadi elemen yang lebih kecil lagi. Disini tidak akan dibahas lebih jauh lagi mengenai pemilihan unsure-unsur yang lebih kecil lagi, sebab artikel ini tidak dimaksudkan untuk itu. Akan kita bahas dilain kesempatan khusus mengenai Struktur Cost.

* Expenses (Biaya Operasional)

Pengeluaran-pengeluaran yang tidak mampu dihubungkan dengan produk/jasa yang dihasilkan. Artinya, pengeluaran-pengeluaran ini tidak dipengaruhi oleh besar kecilnya jumlah/volume produk/jasa yang dihasilkan. Misalnya : Biaya Gaji Pegawai Tetap, Biaya Telepon, Office Supplies, Biaya Sewa Gedung, Biaya Asuransi, dan lain sebagainya.

* Interest (Biaya Bunga)

Jika modal yang dipergunakana bersumber dari perlindungan (bank, institusi pembiayaan lainnya), maka bunga atas perlindungan tersebut diperhitungkan dalam struktur harga jual.

* Tax (Pajak)

Pajak yang diperhitungkan dalam hal ini, hanya Pajak Penghasilan Badan (PPh Badan) dan PPn atas pembelian materi baku atau lainnya. Sedangkan retribusi, bea meterai, bea masuk (untuk importer), PPn atas pembelian materi baku, dan pajak-pajak lainnya sudah termasuk dalam perhitungan cost & expense. Sedangkan PPh Pasal 23, Pph Pasal 4 (2), PPh Pasal 21 yakni withholding tax yang dalam hal ini perusahaan hanya bertindak selaku pemungut (bukan episode dari cost maupun expense dari entity).

* Profit Margin (Laba)

Setiap usaha tentunya dibuat untuk menghasilkan laba, dan untuk maksud tersebut perusahaan memasukkan unsur profit margin dalam perhitungan harga jual atas produk/jasa yang akan diserahkan. Mengenai besaran profit margin yang di set tentunya tergantung dari goal yang diset.

Penjualan dan Harga Jual

Harga jual besar lengan berkuasa eksklusif terhadap penjualan, untuk volume/jumlah penjualan yang sama, semakin tinggi harga jual makin tinggi pula penjualan yang akan dihasilkan.

Kaitan Harga Jual dengan Harga Pokok Penjualan

Dalam struktur harga normal, menyerupai telah dijelaskan di depan, Harga Pokok Penjualan yakni komponen utama dalam struktur harga suatu produk/jasa, dimana Harga Pokok Penjualan memiliki kontribusi terbesar terhadap harga jual.

Kaitan Harga Jual dengan Laba

Laba secara eksklusif dipengaruhi oleh harga jual, tepatnya struktur harga secara eksklusif besar lengan berkuasa terhadap laba yang akan dihasilkan. Jika “Profit Margin” tidak diperhitungkan dalam struktur harga, maka tidak akan ada laba. Jika dalam struktur harga profit margin dihitung hanya 10% maka laba yang akan dihasilkan oleh produk/jasa tersebut tentunya juga 10%.

Bagaimana Praktek Ini Dirancang ?

Jika perusahaan memakai system yang sudah terintegrasi, maka hal ini sangat mudah untuk dilakukan. Apalagi system sudah dirancang sedemikian rupa.

Sederhananya dilakukan dengan cara :

(-) Mula-mula dicari consumption dari produk/jasa yang sedang dihitung harga jualnya, yang meliputi : Raw Material beserta PPn-nya, component beserta PPn-nya (jika ada), labour cost, dan serta estimate overheadnya. Maka Harga Pokok Atas produk tersebut sudah mampu diketahui.

(-) Pada dikala product development, benar-benar dibandingkan antara estimasi dengan real cost yang terjadi, kalau consumption tidak berubah, maka Harga Pokok Penjualan sudah mampu ditentukan. Jika masih berubah-ubah, berarti estimasi dan kalkulasi cost belum akurat. Disempurnakan lagi sampai karenanya benar-benar stabil.

(-) Jika sudah stabil, maka harga pokok tersebut dijadikan standard cost untuk produk tersebut, dimasukkan ke dalam system sebagai harga jual.

Setiap perubahan harga terjadi pada salah satu komponen harga, maka struktur harga direvisi, dan standard cost diupdate, maka harga jual juga ter-upadte. Demikian lah terus terjadi setiap kali ada update, sehingga posisi Harga Jual = Harga Pokok Penjualan tersebut tetap mampu dipertahankan.

Siapa dan Dimana Praktek Under Value Berpotensi Terjadi ?

Praktek menyerupai ini berpotensi dilakukan oleh corpoarate gila yang memiliki anak perusahaan di Indonesia (mungkin juga dinegara lain) yang merupakan subyek PPh Badan. Harga jual yang equal dengan Harga Pokok Penjualan biasanya diterapkan pada perusahaan anaknya yang berada di Indonesia. Perusahaan induk bertindak selaku pembeli.

Mengapa Under Value Dilakukan ?

Dari penjelasan-penjelasan di atas, obviously mampu kita lihat mengapa ada perusahaan yang membuat harga produk/jasanya sedemikian rupa sehingga menjadi sama (equal) dengan Harga Pokok Penjualannya (Under Value). Dengan under value ada dua kemungkinan benefit yang dipetik :

(-) Under value, dimaksudkan semoga si peserta barang (perusahaan induk) mampu menekan bea masuk dan pajak import. Seperti pernah saya bahas di artikel saya yang lain. Dasar Pengenaan Bea Masuk maupun Pajak Import, yakni Cost Insurance & Freight (CIF). Artinya nilai barang besar lengan berkuasa eksklusif terhadap bea masuk maupun pajak import.

(-) Jelas supaya mengahsilkan “zero (0) profit”, ya, laba nihil. Laba nihil tentunya akan membuat Pajak Penghasilan Nihil juga.

Benarkah praktek menyerupai demikian, akan membuat perusahaan benar-benar terbebas dari kewajiban pajak ?.

Kajian Perpajakannya

Tidak ada penghasilan yang mampu benar-benar terbebas dari pajak. Dalam kasus under value, memang benar anak perusahaan di Indonesia yang bertindak selaku exporter tidak akan kena Pajak Penghasilan Badan, sebab besarnya “Penjualan” tidak lebih besar dari “Harga Pokok Penjualannya”, sehingga labanya nihil, bahkan rugi.

Setiap perubahan harga terjadi pada salah satu komponen harga, maka struktur harga direvisi, dan standard cost diupdate, maka harga jual juga ter-upadte. Demikian lah terus terjadi setiap kali ada update, sehingga posisi Harga Jual = Harga Pokok Penjualan tersebut tetap mampu dipertahankan.

Siapa dan Dimana Praktek Under Value Berpotensi Terjadi ?

Praktek menyerupai ini berpotensi dilakukan oleh corpoarate gila yang memiliki anak perusahaan di Indonesia (mungkin juga dinegara lain) yang merupakan subyek PPh Badan. Harga jual yang equal dengan Harga Pokok Penjualan biasanya diterapkan pada perusahaan anaknya yang berada di Indonesia. Perusahaan induk bertindak selaku pembeli.

Mengapa Under Value Dilakukan ?

Dari penjelasan-penjelasan di atas, obviously mampu kita lihat mengapa ada perusahaan yang membuat harga produk/jasanya sedemikian rupa sehingga menjadi sama (equal) dengan Harga Pokok Penjualannya (Under Value). Dengan under value ada dua kemungkinan benefit yang dipetik :

(-) Under value, dimaksudkan semoga si peserta barang (perusahaan induk) mampu menekan bea masuk dan pajak import. Seperti pernah saya bahas di artikel saya yang lain. Dasar Pengenaan Bea Masuk maupun Pajak Import, yakni Cost Insurance & Freight (CIF). Artinya nilai barang besar lengan berkuasa eksklusif terhadap bea masuk maupun pajak import.

(-) Jelas supaya mengahsilkan “zero (0) profit”, ya, laba nihil. Laba nihil tentunya akan membuat Pajak Penghasilan Nihil juga.

Benarkah praktek menyerupai demikian, akan membuat perusahaan benar-benar terbebas dari kewajiban pajak ?.

Kajian Perpajakannya

Tidak ada penghasilan yang mampu benar-benar terbebas dari pajak. Dalam kasus under value, memang benar anak perusahaan di Indonesia yang bertindak selaku exporter tidak akan kena Pajak Penghasilan Badan, sebab besarnya “Penjualan” tidak lebih besar dari “Harga Pokok Penjualannya”, sehingga labanya nihil, bahkan rugi.

Akan tetapi bagi perusahaan induknya di luar negeri, sebab harga beli barang yang lebih rendah dibandingkan dengan harga yang seharusnya (under value), maka setelah terjadi realisasi penjualan dan laba rugi dihitung, Laba perusahan induk akan nampak di laporan keuangan perusahaan menjadi lebih besar dari yang seharusnya. Dengan demikian, maka perusahaan induk sebetulnya akan membayar pajak penghasilan yang lebih besar dari yang seharusnya bukan ?.

Pembengkakan corporate income tax perusahaan induk ini akan mengkompensasi bebas pajaknya yang di Indonesia. Kalau dikonsolidasikan, antara laporan keuangan perusahaan induk dengan perusahaan anak, maka beban pajaknya sebetulnya sama saja, antara harga jual biasa dengan under value.

Jika tariff pajak di negara perusahaan induk memang lebih rendah dengan negara dimana anak perusahaan berada, mampu jadi akan ada benefit dari praktek under value ditinjau dari segi perpajakannya.

Gejala apakah ini ?, apakah pengusaha gila yang melaksanakan praktek penerapan akuntansi menyerupai ini tidak mempertimbangkan hal tersebut ?. Bukankah karenanya sama saja ? apakah sebab faktor nasionalisme ?.

Tidak juga, perusahaan membayar lebih pada pajak penghasilan di perusahaan induknya, telah terkompensasi oleh bebas pajak penghasilannya di Indonesia, PLUS bea masuk dan import tax-nya yang rendah akhir under value ini.

Kajian Legal

Jika tariff pajak di negara perusahaan induk memang lebih rendah dengan negara dimana anak perusahaan berada, mampu jadi akan ada benefit dari praktek under value ditinjau dari segi perpajakannya.

Gejala apakah ini ?, apakah pengusaha gila yang melaksanakan praktek penerapan akuntansi menyerupai ini tidak mempertimbangkan hal tersebut ?. Bukankah karenanya sama saja ? apakah sebab faktor nasionalisme ?.

Tidak juga, perusahaan membayar lebih pada pajak penghasilan di perusahaan induknya, telah terkompensasi oleh bebas pajak penghasilannya di Indonesia, PLUS bea masuk dan import tax-nya yang rendah akhir under value ini.

Kajian Legal

Apakah praktek menyerupai ini mampu dibenarkan ?. Jelas tidak mampu dibenarkan. Negara tujuanpun tidak akan membenarkan praktek menyerupai itu. Karena akan mengurangi bea masuk dan pajak import. Akan tetapi apabila under value dirancang demikian rupa, sehingga harga jual kelihatan masih dalam range yang wajar, maka praktek itu tidak akan mudah untuk dibuktikan oleh pemeriksa, sepanjang perusahaan tidak mengatakan itu sebagai praktek under value.