Pengenalan Accounting Roles Bagi Manager

Pengenalan Accounting Roles Bagi Manager ini akan membahas mengenai perkembangan “

accounting roles” dari awal hingga perkembangan terkini, bagaimana accounting balasannya mempengaruhi “

non-financial manager’s roles” terkait dengan penggunaan warta keuangan. Pembahasan nanti akan mencakup:

Accounting, accountability dan Account, Sejarah singkat accounting, The role of management accounting, Perkembangan Terkini Management Accounting.

Posting topic ini saya anggap penting, terutama bagi rekan-rekan yang tidak berasal dari background akuntansi/keuangan. Dengan posting ini, saya berharap rekan-rekan sanggup mempunyai perspective dan menempatkan accounting dan keuangan dengan semestinya tanpa di-

drive oleh fatwa (

read:penilian) yang hiperbola mengenai accounting (

neither under-estimates nor over-estimates).

Accounting Untuk Managers,

obviously kita akan lebih banyak berbicara (membahas) accounting dari sisi management-nya dibandingkan

accounting techniques, akan banyak memakai istilah-istilah management. Akan banyak berbicara mengenai agregate dari entitas. Jika anda berpikir di category ini kita akan banyak berbicara mengenai jurnal-jurnal, perlakuan-perlakuan, itu tidak akan ada di category ini.

Instead, disini akan banyak berbicara mengenai:

strategy-strategy, analyisis-analysis, dan

tactic terkait dengan

decision-making yang terimplikasi maupun berimplikasi

terhadap

keuangan, value-added, profit, performance, goal achievement as a management team.Apakah ini khusus ditujukan bagi mereka yang berposisi manager saja?

Jawabannya: Jelas tidak. Meskipun di category ini tidak membahasa jurnal-jurnal dan perlakuan-perlakuan, mengetahui (kalau sanggup mendalami) sisi managerialnya tentu sebuah kemajuan. Belajar mengenai tehnik-tehnik analisa, meng-interpretasikan laporan keuangan untuk kemudian dijadikan alat pengambilan keputusan strategis, isn't that a valuebale knowledge? . Well, intinya kalau anda suka belajar, suka improvement, suka progress, tidak mau jalan di tempat, ingin menapaki jalan yang lebih luas dan lapang. Let's go and read on....

Accounting, accountability dan Account.

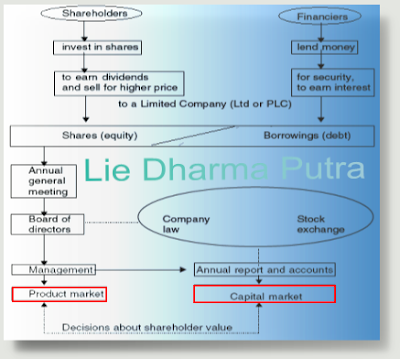

Businesses exist untuk menyediakan barang (product) maupun jasa (services) ke customers guna memperoleh financial reward (imbal balik/wan-prestasi). Sementara itu, sector public (public-sector) dan organisasi-organisasi nirlaba (non-profit organization) juga menyediakan services, meskipun sumber keuangannya bukan berasal dari customers, melainkan dari pemerintah atau sumbangan dan bentuk charity lainnya.

While this post-series is primarily concerned with profit-oriented businesses, akan tetapi saya percaya most dari principles-principles yang akan dibahas equally applicable untuk sector public maupun non-profit organization.

Saya (mungkin semua orang accounting) menyadari sepenuhnya bahwa “Business is not about accounting”, essensi dari sebuah business bukanlah accounting, definitely not. Business yakni mengenai pasar, orang-orang (suppliers & customers) beserta operasinya (penyerahan barang/jasa).

Akan tetapi, accounting berimplikasi terhadap semua keputusan-keputusan business. Mengapa? Karena accounting yakni representasi dari aktifitas-aktifitas business.

AAA (=American Accounting Association) mendifiniskan accounting di tahun 1966 sebagai:

“The process of identifying, measuring and communicating economic information to permit informed judgments and decisions by users of the information”.

Definisi ini yakni penting, karena:

[-]. It recognizes that accounting is a process: that process is concerned with capturing business events, recording their financial effect, summarizing and reporting the result of those effects, and interpreting those results (akan kita bahas di posting-posting selanjutnya).

[-]. It is concerned with economic information: while this is predominantly financial, it also allows for non-financial information (akan kita bahas di posting-posting saya selanjutnya)

[-]. Its purpose is to support "informed judgments and decisions" by users: this emphasizes the decision usefulness of accounting information and the broad spectrum of ‘users’ of that information (akan kita bahas di posting-posting selanjutnya).

While primary concern dari posting-posting saya selanjutnya yakni mengenai penggunaan “accounting information” untuk pengambilan keputusan (decision making), saya juga akan menempatkan perspective stakeholder selaku pengguna warta akuntansi, termasuk juga: semua, mereka-mereka yang tertarik dan concern mengenai kelangsungan hidup, keuntungan dan pertumbuhan dari sebuah business: shareholders, employees, customers, suppliers, financiers, government and society as a whole.

The notion of accounting baik itu dalam scoop yang sempit (shareholders dan financiers) maupun dalam scoop luas (masyarakat), menjadi debat philosophy yang penting yang akan kita bahas di posting-posting saya selanjutnya.

This debate derives from questions of accountability: to whom is the business accountable and for what, and what is the role of accounting in that accountability?

Boland and Schultze (1996) defined accountability as:

“the capacity and willingness to give explanations for conduct, stating how one has discharged one’s responsibilities, an explaining of conduct with a credible story of what happened, and a calculation and balancing of competing obligations, including moral ones”.

Hoskin (1996) suggested that accountability is:

“more total and insistent . . . [it] ranges more freely over space and time, focusing as much on future potential as past accomplishment”.

Accounting yakni sekumpulan sistem-sistem dan proses-proses untuk: mencatat, melaporkan dan menginterpretasikan transaksi business.

Accounting menyediakan:

“Account (rekening)”, yaitu penjelasan-penjelasan dalam format laporan keuangan mengenai transaksi-transaksi dari suatu perusahaan (organisasi).

Adalah memungkinkan (read:bisa) bagi managers untuk menunjukkan kepuasan bagi stakeholders (owners, government, financiers, suppliers, customers, employees etc.), jika para manager bertindak (read: bersikap dan berperilaku) untuk kepentingan stakeholders (bukan untuk kepentingannya sendiri). Ini yakni pemahaman mengenai accountability terhadap pihak lain, sebagai sebuah hasil dari bentuk dedikasi manager kepada pemilik usaha.

Accounting is traditionally memenuhi 3 (tiga) fungsi berikut ini:

[-]. Scorekeeping: perekaman (capturing), pencatatan (recording), peringkasan dan pelaporan (summarizing & reporting) kinerja keuangan.

[-]. Attention-directing: menarik perhatian para manager sekaligus menunjukkan sumbangan (read:panduan) untuk menginterpretasikan: kinerja business particularly dalam membandingkan antara implementasi (pelaksanaan) dengan perencanaan.

[-]. Problem-solving: mengidentifikasikan pilihan terbaik diantara alternative action.

Melalui fungsi-fungsi inilah nantinya akan banyak berbicara mengenai roles dari scorekeeping, emphasizing, attention directing, dan problem solving terkait dengan 3 area fungsi manager di bawah ini:

a). Planning: establishing goals and strategies to achieve those goals.

b). Decision-making: using financial information to make decisions consistent with those goals and strategies.

c). Controlling: using financial information to maintain performance as close as possible to plan, or using the information to modify the plan itself.

Planning, decision-making dan controlling khususnya relevan dengan perkembangan business yang semakin di-decentralized ke dalam business-business unit.

Para manager memerlukan informasi-informasi financial dan non-financial untuk mendevelop dan meng-implementasi-kan strategy-strategy:

[-]. Perencanaan ke depan (budgeting),

[-]. Pengambilan kepetusuan mengenai products, jasa, harga dan berapa cost yang akan dipergunakan (decision making using cost information)

[-]. Memastikan bahwa rencana-renacan yang dibentuk ter-eksekusi dengan effective sehingga goal perusahaan sanggup tercapai (Controlling)

Fungsi-fungsi ini dikenal dengan Managemenet Accounting (Akuntansi Management).

Sejarah Singkat Accounting

Saya tahu, bagi kebanyakan orang (termasuk saya), membaca wacana sejarah yakni sesuatu yang membosankan, akan tetapi yakni ironis berbiacara wacana accounting, tetapi samasekali tidak mengetahui dari mana, dan semenjak kapan accounting itu ada (apalagi untuk rekan-rekan yang bekerja di belahan accounting). Tak kenal maka tak suka, untuk itu ada baiknya mengetahui sedikit wacana asal-muasal accounting, topic yang telah dan akan terus kita bicarakan nanti. Tapi saya akan bicarakan tonggak-tonggak pentingnya saja.

Accounting bersama-sama telah ada sejak 3600 BC (cukup kuno) sperti disampaikan oleh Stone (1969):

“In ancient Egypt in the pharaoh’s central finance department . . . scribes prepared records of receipts and disbursements of silver, corn and other commodities. One recorded on papyrus the amount brought to the warehouse and another checked the emptying of the containers on the roof as it was poured into the storage building. Audit was performed by a third scribe who compared these two records”.

Akan tetapi accounting yang kita kenal sekarang ini dimulai semenjak abad ke-14 di Italia wilayah Florence, Genoa dan Venice yang didorong oleh pertumbuhan perdagangan maritime dan institusi perbankan.

Bank yang menyediakan akomodasi untuk customer pertama kali dibuka di Venice tahun 1149.

Lombards yakni merchant Italia yang pertama kali membuatkan scheme peminjaman uang di Inggris pada akhir abad ke-12.

Balance Sheet (Neraca) yakni dokumen yang dikenal semenjak sekitar tahun 1400-an, dimana diketahui keluarga “Medicy” telah memakai pembukuan untuk pabrik dan penjualan pakaian jadi.

Treaties on Accounting (perlakuan akuntansi) (meskipun terdapat pada sebuah buku mathematic), yakni hasil karya seorang rahib (pendeta) yang berjulukan “LUCA PACIOLI” di tahun 1494.

Professional Accounting pertama kali diperagakan dan di pergunakan di Venice tahun 1581.

Bahasa Accounting

Banyak bahasa di dalam accounting memakai akar bahasa latin.

Misalnya:

[-]. “Debtor” berasal dari kata “debitum” (latin), yaitu sesuatu yang dimiliki.

[-]. “Assets” berasal dari kata “ad + satis” (latin), yang artinya mencukupi. Misalnya: untuk membayar kewajiban.

[-]. “Liability” berasal dari kata “ligare” (latin) yang artinya mengikat (to bind).

[-]. “Capital” berasal dari kata “caput” (latin) yang artinya pemimpin (head of wealth).

[-]. “Account” berasal dari latin computare “to count”

[-]. “Profit” berasal dari kata “prospectus” (latin) yang artinya advance atau progress.

Selebihnya, banyak mengadopsi bahas Italia, misalnya:

[-]. “Sterling and shilling” berasal dari kata “sterlino” dan “scellino”

[-]. LSD (pounds, shillings and pence) berasal dari “lire, soldi, denari”.

Kiranya saya tidak perlu untuk membicarakan perkembangan accounting lebih jauh lagi (Accounting pada masa revolusi Industri inggris, jerman dan amerika, vatter, Kaplan hingga Chandler).

Accounting Roles dan Perkembangan Terkini.

Akibat stimualsi kerugian yang relevant atau mungkin konsekwensi dari perubahan dunia business yang begitu cepat, management accounting berkembang dan berpindah dari management tradisional (yang concern pada masalah-masalah sempit saja) ke masalah-masalah yang lebih luas dalam kerangka meningkatkan dan mengefisienkan kinerja.

Management accounting is now implicated, to greater or lesser degrees in different organizations, with:

[-]. Value-based Management

[-]. Non-financial Performance Measurement Systems

[-]. Quality Management Approaches

[-]. Activity-based Management

[-]. Strategic Management Accounting

Value-based Management akan dijelaskan lebih mendalam lagi di posting-posting saya selanjutnya, akan tetapi perlu saya singgung sedikit bahwa Value-Based Management yakni teori yang banyak berfocus mengenai “bagaimana meningkatkan nilai dari sebuah business bagi shareholders-nya". Management accounting berimplikasi dalam hal ini sebagai “fundamental role” dari non-financial managers untuk menciptakan keputusan yang akan menunjukkan bantuan untuk meningkatkan “Business Value”.

Value-based Management akan dijelaskan lebih mendalam lagi di posting-posting saya selanjutnya, akan tetapi perlu saya singgung sedikit bahwa Value-Based Management yakni teori yang banyak berfocus mengenai “bagaimana meningkatkan nilai dari sebuah business bagi shareholders-nya". Management accounting berimplikasi dalam hal ini sebagai “fundamental role” dari non-financial managers untuk menciptakan keputusan yang akan menunjukkan bantuan untuk meningkatkan “Business Value”.

Non-financial Performance Measure Systems are a major concern of both accountants and non-financial managers, as they tend to be leading indicators of the financial performance that will be reported at some future time.

Improving the quality of products and services is also a major concern. Disinilah Quality Management Approaches mengambil peranan. Advancement dalam technology produksi dan kebutuhan untuk meningkatkan kinerja dengan mengurangi pemborosan mulai menjadi perhatian, hal ini menggiring dunia business pada management-management tools yang semakin dikembangkan ketika ini, diantaranya:

[-]. Total Quality Management (TQM)

[-]. Just-In-Time (JIT),

[-]. Business Process Re-engineering (BPR)

Yang sangat grass ketika ini yakni “Continuous Improvement Processes", i.e.: “Six Sigma(SS)" dan “Business Excellence Model (BEM)”.

Management accounting has a role to play in these techniques and non-financial managers need to understand the relationships between accounting and new management techniques!

Activity-based Management yakni approach yang menitik-beratkan dasar-dasar “business-process” yang diperlukan untuk mengahasilkan barang atau jasa dan kebutuhan untuk mengidentifikasi penyebab (read:drivers) aktifitas-aktifitas tersebut guna sanggup menciptakan budget dan melaksanakan control dengan lebih effective

Strategic Management Accounting (saya akan bahas lebih detail lagi posting-posting saya selanjutnya) berfocus mengenai pergeseran perspective accountant (dan non-financial managers) dari “pandangan ke dalam” kepada “pandangan ke luar”, menyadari akan kebutuhan untuk melihat rantai luar business (suppliers and customers) dan mencari jalan untuk pencapaian “competitive advantage”.

Pergeseran dari perspective sempit yang dahulu wacana accounting ke partisipasi yang lebih aktif untuk memformulasikan dan meng-implementasi-kan business strategy, diiringi oleh pergeseran penggunaan set laporan dan analysis keuangan (read:tools) yang dahulu hanya diperlukan (read:difungsikan) oleh accountant dan financial manager, kini telah menjadi kebutuhan yang semakin urgent bagi non-financial managers.

Manyadari betapa “Accounting Roles” yakni sangat penting yang di drive oleh pergeseran perspective inilah yang menjadi alasan mengapa non-finacial manager perlu (sangat perlu) membekali diri dengan pemahaman mengenai accounting dan keuangan yang lebih baik. Up-coming post about Accounting for Manager is: Accounting dan Hubungannya dengan Shareholder serta Struktur Business.

Catatan:

Catatan: