Merupakan taksiran nilai atau potensi arus kas masuk apabila aktiva tersebut dijual pada dikala penarikan/penghentian (retirement) aktiva. Nilai residu tidak selalu ada, ada kalanya suatu aktiva tidak memiliki nilai residu sebab aktiva tersebut tidak dijual pada masa penarikannya alias di jadikan besi tua, sampai habis terkorosi. Tentu saja ini tidak dianjurkan, alangkah bagusnya bila di daur ulang.

3. Umur Ekonomis Aktiva (Economical Life Time)

Sebagian besar, aktiva tetap memiliki 2 jenis umur, yaitu :

Umur fisik : Umur yang dikaitkan dengan kondisi fisik suatu aktiva. Suatu aktiva dikatakan masih memiliki umur fisik apabila secara fisik aktiva tersebut masih dalam kondisi baik (walaupun mungkin sudah menurun fungsinya).

Umur Fungsional : Umur yang dikaitkan dengan kontribusi aktiva tersebut dalam penggunaanya. Suatu aktiva dikatakan masih memiliki umur fungsional apabila aktiva tersebut masih menunjukkan kontribusi bagi perusahaan. Walaupun secara fisik suatu aktiva masih dalam kondisi sangat baik, akan tetapi belum tentu masih memiliki umur fungsional. Bisa saja aktiva tersebut tidak difungsikan lagi jawaban perubahan model atas produk yang dihasilkan, kondisi ini biasanya terjadi pada aktiva mesin atau peralatan yang dipergunakan untuk membuat suatu produk. Atau aktiva tersebut sudah tidak sesuai dengan jaman (not fashionable), kondisi ini biasanya terjadi pada jenis aktiva yang bersifat dekoratif (misalnya : furniture/mebeler, hiasan dinding, dsb).

Dalam penentuan beban penyusutan, yang dijadikan materi perhitungan yakni umur fungsional yang biasa dikenal dengan umur ekonomis.

4. Pola Penggunaan Aktiva

Pola penggunaan aktiva kuat terhadap tingkat ke-aus-an aktiva, yang mana untuk mengakomodasi situasi ini biasanya dipergunakan metode penyusutan yang paling sesuai.

Metode-metode Penyusutan (Depreciation Method)

Ada aneka macam metode penyusutan, hanya beberapa metode saja yang biasa dipergunakan.

Berikut yakni 2 metode penyusutan yang paling banyak dipergunakan, sebab paling mudah dan paling relevan dengan perlakuan akuntansi.

Metode Garis Lurus (Straight Line Method)

Konsep dasarnya :

Metode ini menganggap aktiva tetap akan menunjukkan kontribusi yang merata (tanpa fluktuasi) disepanjang masa penggunaannya, sehingga aktiva tetap akan mengalami tingkat penurunan fungsi yang sama dari periode ke periode sampai aktiva diarik dari penggunaannya.

Metode ini termasuk yang paling luas dipakai. Untuk penerapan “Matching Cost Principle”, metode garis lurus dipergunakan untuk menyusutkan aktiva-aktiva yang fungsionalnya tidak terpengaruh oleh besar kecilnya volume produk/jasa yang dihasilkan. Misalnya : bangunan, peralatan kantor.

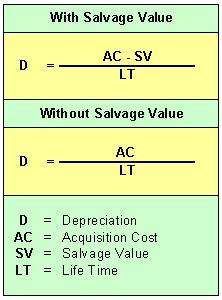

Formula :

Atau dengan menggunakan rate prosentase, dengan formula :

Contoh Kasus :

Sebuah mesin diperoleh pada tanggal 1 Januari 2007 dengan harga Rp 8,000,000 ditaksir memiliki umur ekonomis 8 tahun, dan apabila nanti ditarik diperkirakan besi tuanya dapat dijual seharga Rp 150,000. Tambahan isu : Perusahaan menggunakan metode garis lurus.

Beban penyusutan untuk tahun 2007, dihitungan dengan cara :

Depreciation Cost = 12/12 x [(Rp 8,000,000–150,000) : 8] = Rp 981,250,-

Jika aktiva tetap tersebut diperoleh pada tanggal 05 Pebruari 2007, maka dihitung dengan cara = 11/12 x [(Rp 8,000,000 – 150,000) : 8]

Jika diperoleh pada tanggal 20 Pebruari 2007, maka dihitung 10/12 x [(Rp 8,000,000 – 150,000) : 8]

…….dan seterusnya

Jika tanpa nilai residu, maka variable nilai residu tidak diperhitungkan (lihat formula di atas).

Atas pembebanan penyusutan ini dicatat sebagai berikut :

[-Debit-]. Depreciation = Rp 981,250,- [-Credit-]. Accumulated Depreciation = Rp 981,250,-

Jika aktiva tersebut diperoleh di awal tahun (01 14 Januari), maka tabel “Jadwal Penyusutan Aktiva ” selama umur ekonomisnya, akan menjadi sebagai berikut :

Bandingkan kedua tabel di atas : Bagian mana yang berbeda ?.

Pada tabel pertama (dengan memperkirakan adanya salvage value), di simpulan tahun ke-8, terlihat masih ada NILAI BUKU (Book Value) aktiva sebesar Rp 150,000, INILAH YANG DISEBUT NILAI RESIDU (Salvage Value) dimana bila aktiva tersebut dijual pada simpulan penggunaannya nanti diperkirakan akan laku seharga Rp 150,000,-. Di sisi lainnya, biaya penyusutan yang dibebankan tidak sepenuhnya Rp 1,000,000 per tahunnya.

Pada tabel kedua (dengan tidak memperkirakan adanya salvage value), pada simpulan tahun ke-8, NILAI BUKU (Book Value) benar-benar Nihil (nol), artinya : perusahaan memperkirakan aktiva tersebut tidak akan menghasilkan arus kas (tidak mampu dijual) pada simpulan masa penggunaannya nanti. Di sisi lain, penyusutan dibebankan sepenuhnya Rp 1,000,000 setiap tahunnya.

Metode Saldo Menurun (Declining Balance Method)

Konsep Dasarnya :

Aktiva tetap dianggap akan menunjukkan kontribusi terbesar pada periode diawal-awal masa penggunaanya, dan akan mengalami tingkat penurunan fungsi yang semakin besar di periode berikutnya seiring dengan semakin berkurangnya umur ekonomis atas aktiva tersebut.

Metode ini sesuai bila dipergunakan untuk jenis aktiva tetap yang tingkat kehausannya tergantung dari volume produk yang dihasilkan, yaitu jenis aktiva mesin produksi.

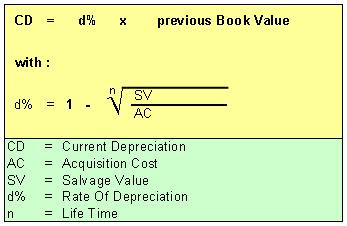

Formula :

Contoh Kasus :

Mempergunakan teladan kasus sebelumnya.....

Cari "rate penyusutan (d%)" terlebih dahulu, perhatikan perhitungan dibawah :

Dengan menggunakan rate di atas, yaitu sebesar 39%, “Jadwal Penyusutan” menggunakan Declining Balance Method dapat dibuat, menyerupai dibawah :

Memperhatikan table di atas, dapat dilihat bahwa dengan menggunakan Metode Saldo menurun (Declining Balance Method), salvage value di simpulan tahun ke delapanpun jadinya kurang lebih sama dengan bila menggunakan Metode Garis Lurus (Straight Line Method) yaitu Rp 150,000. Hanya saja, bila kita perhatikan pada kolom “Depreciation (penyusutan) nampak bahwa dengan menggunakan metode Saldo Menurun, harga perolehan yang dialokasikan ke dalam penyusutan (dibebankan pada Harga Pokok Penjualan) dialokasikan sebagian besar pada awal-awal penggunaan aktiva tersebut. Hal ini didasari oleh konsep yang dianut oleh metode ini, dimana suatu aktiva (khusunya mesin produksi) dianggap menunjukkan best performance diawal-awal penggunaannya.

Jurnal pembebanan penyusutan pada methode ini sama saja dengan metode garis lurus.

Catatan Penting :

Dimungkinkan untuk menggunakan metode yang manapun untuk jenis aktiva yang manapun, yang terpenting :

(-). Metode apapun yang dipergunakan, hendaknya diterapkan secara konsisten.

(-). Jika perusahaan mengganggap perlu melaksanakan perubahan atas metode penyusutan yang diterapkan, hendaknya dicantumkan dalam penjelasan atas sistem akuntansi yang dipergunakan pada laporan keuangan, disertai dengan alasannya.

Halaman ini saya khususkan untuk membahas KASUS-KASUS AKUNTANSI yang telah masuk ke dalam e-mail saya. Adapaun kasus-kasus yang diangkat dihalaman ini yaitu kasus-kasus akuntansi dalam tataran pelaksanaannya di lapangan kerja. Kasusnya bervariasi, mulai dari cara memposting sehar-hari hingga pada translasi mata uang asing.

Dasar Pertimbangan & Tujuan

Saya pikir, sangat mungkin rekan-rekan yang lain mengalami kasus yang serupa atau bahkan sama. Di sisi lainnya, saya menyadari sepenuhnya, tidak ada insan yang sempurna. Setiap individu membutuhkan individu yang lain untuk saling berbagai, melengkapi, dan saling mendukung. Ini mampu kita jadikan sebagai materi pembelajaran untuk menempa diri guna mampu meningkat kualitas diri kita termasuk mentalitas.

Dengan diangkatnya beberapa kasus ini, saya berharap :

1). Agar jikalau ada rekan-rekan lain yang mengalami kasus yang serupa, mampu mendapat gambaran (jika tidak jawaban) dengan melihat rujukan kasus yang sudah ada.

2). Meskipun tentu saja saya berupaya untuk mampu membantu secara maksimal, akan tetapi sangat mungkin ada diantara rekan-rekan yang lain yang lebih memahami kasus tertentu (mungkin sudah pernah menyelesaikannya), saya berharap rekan-rekan berkenan membaginya disini. Entah itu yang bersifat melengkapi, menambahkan atau bahkan memiliki pandangan yang berbeda. Dengan demikian, maka secara tidak pribadi akan membantu rekan yang bertanya memperoleh pemahaman yang jelas, lebih luas, lengkap dan mendalam.

Karena ini diangkat dari kasus-kasus perseorangan, untuk kemudian dipublikasikan yang mungkin akan dibaca oleh banyak orang, maka demi menghormati privacy, saya sengaja tidak menyebutkan nama secara lengkap, dan e-mail address tidak saya tampilkan. Tidak semua kasus saya angkat, tetapi jikalau ada rekan-rekan yang ingin kasusnya diangkat disini, mampu meminta pribadi kepada saya untuk dipublikasikan.

Untuk menghindari overload, kasus akan diangkat secara bertahap, judulnya akan sama, hanya saja akan diberi angka dibelakangnya sebagai tanda, dan akan diberi label “Kasus Akuntansi”

Langsung saja ke kasus-kasusnya :

Kasus – 1 : ARUS KAS (CASH FLOW)

Dari : Am B

Hallo Bapak Putra,Salam kenal, secara kebetulan saya mampir ke blog Bapak waktu cari cara bikin cash flow. Ada yg mau saya tanyakan, mengapa waktu saya bikin direct and indirect cash flow angkanya tidak sama, padahal menurut teori2 yang saya baca, seharusnya saldo operating, investing dan financing sama walaupun berbeda pos2 cash flownya. Bagaimana saya tahu mana yang benar dan mana yg salah? Indirect atau Direct? atau mungkin malah dua2nya salah. Mohon bantuannya sebab saya gres belajar.

Jawaban :

Memakai metode apapun (direct/indirect) jadinya seharusnya sama saja. Jika hingga jadinya berbeda, berarti ada yang salah. Saya juga tidak tahu dimana letak salahnya (karena saya tidak melihatnya). Potensi kesalahan mampu terjadi dimetode apa saja saja (ditahapan mana saja), tetapi biasanya kesalahan terjadi pada :

(1) Pengklasifikasian transaksi-transaksi ke dalam jenis cash activity (operating, investing or financing). Cobalah periksa pengklasifikasiannya, apakah sudah konsisten ?.

Misalnya :

Saat membuat direct method, pembelian sparepart dimasukkan ke dalam acara investasi sebab dianggap membeli aktiva, sedangkan di indirect method pembelian sparepart digolongkan ke dalam biaya pemeliharaan, biaya pemeliharaan masuk ke dalam acara operasi bukan?.

(2) Penentuan acara tahun berjalan yang tidak akurat pada metode indirect method.

Misalnya :

jika ada pelunasan piutang, maka piutang jadi berkurang bukan ?, tetapi kas juga dianggap berkurang, padahal berbanding terbalik, seharusnya kas bertambah.

Silahkan diperiksa kembali laporannya. Mudah-mudahan mampu di identifikasi dimana letak perbedaannya, sehingga mampu dikoreksi.

Kasus-2 : MULTI CURRENCY

Dari : Ag. S

Selamat sore pak, saya ingin menanyakan perihal pembuatan laporan keuangan dengan multi currency. Sebenarnya yang dimaksud dengan multi currency itu apa? Sedikit berita untuk bapak ketahui bahwa saya bekerja di perusahaan yang bergerak di bidang sub-kontraktor Telekomunikasi, sebagian gaji dibayarkan dengan USD dan kadang bila dana di bank IDR tidak cukup untuk pengeluaran biaya operasional maka akan ditarik sejumlah dana dari bank USD untuk memenuhi dana IDR tersebut.

Jawaban :

Sebuah perusahaan dikatakan menggunakan "Multi currency" apabila dalam opersionalnya perusahaan menggunakan dua jenis mata uang yang berbeda. Meskipun dalam penyajian laporan keuangannya perusahaan tetap harus memilih menggunakan salah satu jenis mata uang saja.

Dari rujukan yang disampaikan, berarti perusahaan menggunakan multi currency, dan saya yakin perusahaan menggunakan mata uang IDR dalam laporan keuangannya.

Atas penggunaan mata uang ajaib (USD), baik dalam bukti transaksi maupun dalam catatan perusahaan hendaknya di convert ke dalam Rupiah.

Contoh : Pada tanggal 31 Januati 2008 perusahaan membayar gaji Mr. X sebesar USD 750.00, kurs pada dikala itu 1 USD = 9450, atas transaksi ini, tina harus membuat bukti pengeluaran kas bukan ?, entah itu berupa kwitansi atau voucher pengeluaran kas yang di cetak sendiri. Buatlah konversi di atas kertas bukti pengeluaran kas tsb sbb :

USD 750,00 X-rate : 9450 Rp 7,087,500,-

Pada BUKU BANK REK USD, buatlah kolom untuk mata uang USD, X-RATE & RUPIAHNYA

Demikian juga untuk jenis2 transaksi lain. Lakukan hal yang sama. Sehingga dari setiap account mampu diperoleh saldo buku besar dalam mata uang rupiah saja. Jika sudah begitu, maka laporan keuangan akan kita peroleh dalam single currency saja, yaitu IDR. Jika tina mau mengetahui lebih dalam mengenai multi currency, tina mampu baca artikel saya mengenai translasi mata uang asing.

Akan tetapi, saya lebih merekomendasikan methode yg saya berikan di atas, sederhana, mudah dipahami dan tetap menghasilkan laporan yang akurat dan accountable.

Jika kebetulan semuanya sudah dalam bentuk laporan keuangan, maka harus ditranslasikan dengan menggunakan metode tertentu. Mengenai metode translasi silahkan baca artikel saya mengenai TRANSLASI MATA UANG ASING.

Pengertian Laporan LABA RUGI, Lengkap Beserta Contoh dan Cara Membuatnya

Laporan Laba Rugi menunjukkan performa keuangan sebuah perusahaan dalam periode tertentu. Laporan ini merupakan salah satu dari empat jenis Laporan Keuangan.

Manfaat terpenting dari Laporan Laba Rugi adalah sebaga alat untuk memonitor kemajuan dan kemunduran keuangan perusahaan.

Sehingga untuk menjawab dan menjelaskan dua pertanyaan berikut ini:Seluruh pendapatan dan biaya atau beban disajikan dalam laporan ini. Selisih antara keduanya merupakan laba atau rugi perusahaan. Itulah Laporan Laba Rugi.

Berapa keuntungan bersih yang diperoleh perusahaan dalam periode tertentu?

Berapa kerugian bersih yang diderita perusahaan dalam periode tertentu?

Cukup dengan menunjukkan laporan laba rugi! data akurat, bukan hoax

source: tirto.id

Dengan melakukan analisis terhadap laporan laba rugi, pengelola bisnis dalam hal ini manajemen perusahaan dapat memutuskan strategi yang tepat untuk dilakukan pada periode berikutnya.

Manfaat lain dari Laporan Laba Rugi adalah sebagai penghubung antara dua neraca dalam periode yang berurutan.

01. Pengertian Laporan Laba Rugi

Pengertian Laporan Laba Rugi adalah laporan yang menyajikan semua penerimaan dan pengeluaran perusahaan pada periode tertentu.

Penjelasan Komponen Utama Laporan Laba Rugi:

(a) Pendapatan dalam Laporan Laba Rugi

Pendapatan dalam akuntansi adalah jumlah pendapatan yang diukur pada nilai wajar imbalan yang diterima atau dapat diterima dikurangi jumlah diskon dagang dan rabat volume.

(b) Beban Pokok Penjualan yang disajikan dalam Laporan Laba Rugi

Pengertian Beban Pokok Penjualan adalah pos yang merupakan biaya persediaan yang diakui sebagai beban selama periode.

Yang termasuk beban pokok penjualan meliputi biaya-biaya yang sebelumnya diperhitungkan dalam pengukuran persediaan yang saat ini telah dijual, overhead produksi (BOP) yang tidak teraloksi, dan jumlah biaya produksi persediaan yang tidak normal.

(c) Penyajian Beban Usaha di Laporan Laba Rugi

Pengertian beban usaha dalam akuntansi yang disajikan dalam laporan laba rugi adalah pos yang merupakan beban kegiatan utama perusahaan yang dilaporkan berdasarkan fungsinya.

(d) Pendapatan lainnya

Pengertian pendapatan diluar usaha atau pendapatan lainnya adalah pendapatan yang tidak dapat dihubungkan langsung dengan kegiatan utama perusahaan.

(e) Biaya Keuangan dalam Laporan Laba Rugi

Biaya keuangan pada umumnya adalah biaya bunga dan biaya lain yang ditanggung perusahaan sehubungan dengan peminjaman dana dan biaya keuangan lainnya yang terjadi dari transaksi instrumen keuangan.

Contoh biaya keuangan antara lain: amortisasi premi/diskonto kontrak berjangka yang bertujuan untuk lindung nilai dan amortisasi biaya perolehan pinjaman.

(f) Bagian Laba (Rugi) dari entitas asosiasi dan/atau Ventura Bersama

Pos ini merupakan bagian perusahaan atau laba (rugi) entitas asosiasi dan/atau bagian partisipasi perusahaan yang dicatat dengan menggunakan metode ekuitas pada periode berjalan.

(g) Beban (Penghasilan) Pajak

Beban pajak penghasilan dalam laporan laba rugi adalah pos yang pada umumnya merupakan jumlah agregat pajak kini (current tax) dan pajak tangguhan (deferred tax) yang diperhitungkan dalam menentukan laba (rugi) pada suatu periode.

(h) Laba (Rugi) Operasi yang Dihentikan

Laba (Rugi) operasi yang dihentikan disajikan sebagai suatu jumlah tunggal dalam laporan laba rugi komprehensif yang merupakan jumlah dari:

Laba (rugi) setelah pajak dari operasi yang dihentikan

Laba (rugi) setelah pajak yang diakui dalam mengukur nilai wajar setelah dikurangi biaya untuk menjual atau pelepasan aset atau kelompok lepasan yang erkait dengan operasi yang dihentikan.

(i) Laba (Rugi) Periode Berjalan

Cara menghitung laba rugi tahun berjalan adalah total pendapatan dikurangi beban, tidak termasuk komponen pendapatan komprehensif lain.

(j) Pendapatan Komprehensif Lain

Pendapatan komprehensif lain berisi pos pendapatan dan beban (termasuk penyesuaian reklasifikasi) yang tidak diakui dalam laba rugi sebagaimana dipersyaratkan dan diperkenankan oleh SAK.

Elemen laporan laba rugi komprehensif lain meliputi:

Perubahan dalam surplus revaluasi, baik aset tetap maupun aset tak berwujud

Keuntungan dan kerugian aktuarial atas program manfaat pasti yang diakui.

Keuntungan dan kerugian yang timbul dari penjabaran laporan keuangan.

Keuntungan dan kerugian dari pengukuran kembali aset keuangan yang dikategorikan sebagai tersedia untuk dijual.

Bagian afektif dari keuntungan dan kerugian instrumen lindung nilai dalam rangka lindung nilai arus kas

Bagian pendapatan komprehensif lain dari entitas asosiasi dan/atau ventura bersama. Pos ini merupakan pendapatan komprehensif lain entitas asosiasi dan/atau ventura bersama yang dicatat dengan menggunakan metode ekuitas pada periode berjalan yang diakui oleh perusahaan sesuai dengan persentase kepemilikan.

Perusahaan menyajikan laporan laba rugi dan penghasilan komprehensif lain sebesar jumlah sebelum dampak pajak terkait, kecuali untuk bagian pendapatan komprehensif lain dari entitas asosiasi dan/atau ventura bersama disajikan setelah dampak pajak terkait.

(k) Penyajian Pajak Penghasilan Terkait dalam Laporan Laba Rugi

Pos ini merupakan kumulatif pajak penghasilan terkait dengan komponen pendapatan komprehensif lain, kecuali untuk bagian pendapatan komprehensif lain dari entitas asosiasi dan/atau ventura bersama.

(l) Laba (Rugi) per saham dasar dan dilusian

Perusahaan menyajikan laba (rugi) per saham dasar dan dilusian untuk seluruh periode sajian sebagai berikut:

Laba (rugi) per saham dasar: Pos ini merupakan jumlah laba (rugi) per saham dari operasi yang dilanjutkan yang dapat diatribusikan kepada pemilik entitas induk selama periode pelaporan.

Laba (rugi) per saham Dilusian: Pos ini merupakan jumlah laba (rugi) per saham dilusian dari operasi yang dilanjutkan yang dapat diatribusikan kepada pemilik entitas induk selama periode pelaporan dengan memperhitungkan semua efek berpotensi saham biasa yang sifatnya dilutif dan beredar sepanjang periode pelaporan.

Dalam hal laba per saham dasar dan dilusian sama, maka keduanya dapat disajikan dalam satu baris pada laporan laba (rugi) komprehensif.

Dalam hal terdapat operasi yang dihentikan, perusahaan wajib menyajikan laba (rugi) per saham dasar dan dilusian yang merupakan kumulatif dari laba (rugi) per saham operasi yang dilanjutkan dan operasi yang dihentikan

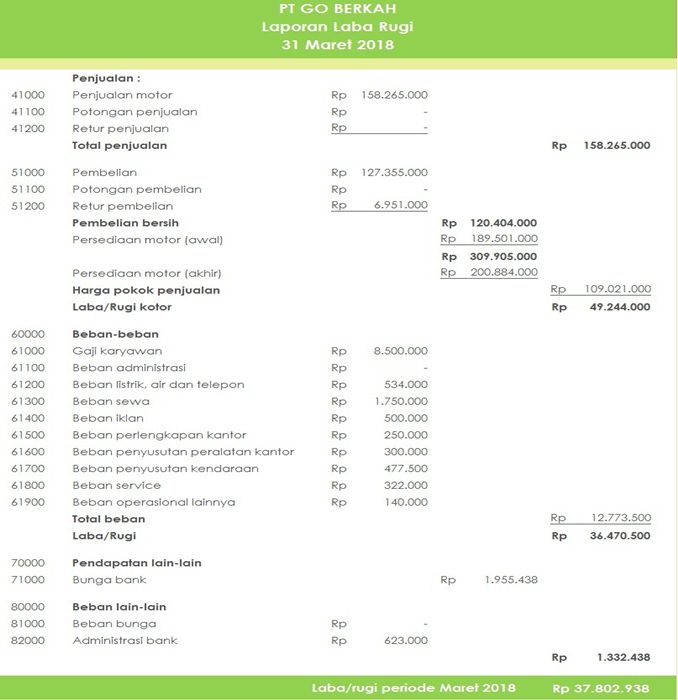

Perhatikan contoh Laporan Laba Rugi sederhana pada perusahaan dagang berikut ini:

Contoh: Laporan Laba Rugi Perusahaan Dagang – Dealer Sepeda Motor

Dari contoh laporan laba rugi di atas, Laba (Rugi) Kotor sebesar Rp 49.244.000 merupakan hasil total penjualan dikurangi harga pokok penjualan.

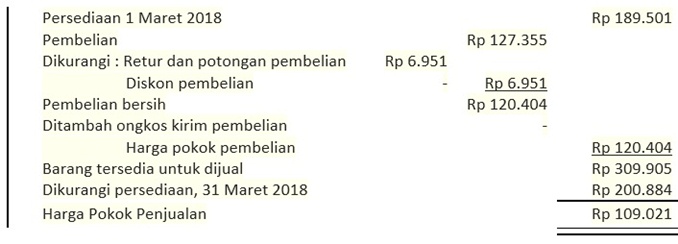

Sedangkan harga pokok penjualan diperoleh dari perhitungang sebagai berikut:

Keterangan:

Untuk memudahkan pemahaman kita terhadap data yang disajikan di atas, maka akan saya sajikan dan hitung dengan menggunakan rumus seperti berikut ini:

Pembelian bersih = Rp 127.355 – ( Rp 6.951 + Rp 0 ) = Rp 120.404

Harga Pokok Pembelian = Pembelian bersih + biaya kirim pembelian

Harga Pokok Pembelian = Rp 120.404 + Rp 0 = Rp 120.404

Barang tersedia untuk dijual = Harga pokok pembelian + Persediaan Awal

Barang tersedia untuk dijual = Rp 120.404 + Rp 189.501 = Rp 309.905

Harga pokok penjualan (HPP) = Barang tersedia untuk dijual – persediaan akhir periode

Harga pokok penjualan (HPP) = Rp 309.905 – Rp 200.884 = Rp 109.021

Untuk memudahkan dalam mengelola komponen – komponen yang disajikan dalam Laporan Laba Rugi, sebaiknya perlu dibuat prosedur pengelolaannya, caranya dapat dipelajari di artikel tentang Accounting Tools.

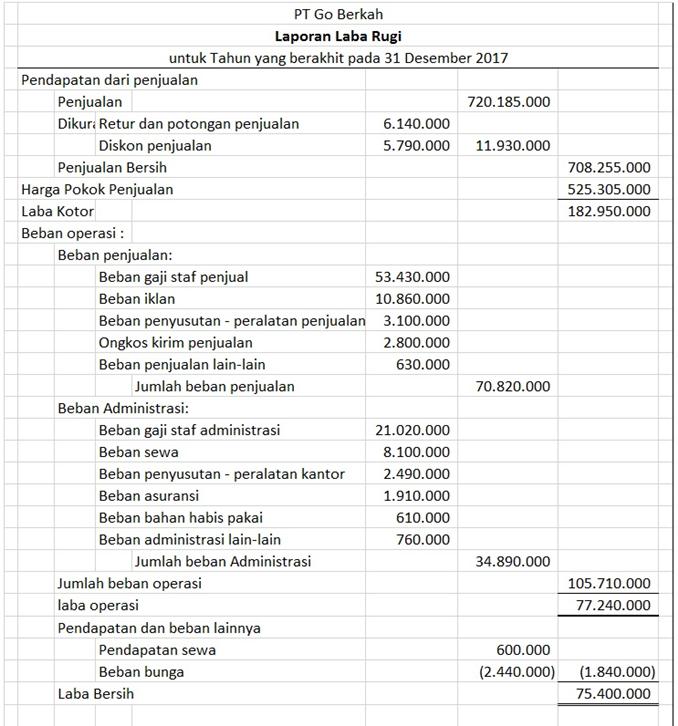

02. Laporan Laba Rugi Bentuk Tidak Langsung

Pada pembahasan sebelumnya, kita sudah memahami pengertian Laporan Laba Rugi dan apa saja komponen yang menyusunnya serta contoh sederhana laporan laba rugi perusahaan dagang (dealer sepeda motor).

Berikutnya kita akan menelisik lebih tentang bentuk laporan laba rugi, lengkap dengan contoh dan analisis laporan laba rugi perusahaan jasa.

Ada 2 bentuk Laporan Laba Rugi, yaitu Laporan Laba Rugi bentuk tidak langsung dan langsung.

Langsung saja kita bahas satu per satu ya….

Laporan Laba Rugi bentuk tidak langsung (multiple step income statement) terdiri dari beberapa bagian, sub bagian, dan sub jumlah.

Perhatikan contoh dan analisis Laporan Laba Rugi perusahaan jasa bentuk tidak langsung berikut ini:

Contoh: Laporan Laba Rugi Bentuk Tidak Langsung

Dari contoh Laporan Laba Rugi di atas, Laporan dibagi menjadi beberapa bagian, yaitu:

Penjualan:

Pengertian penjualan dalam akuntansi (sales) adalah total jumlah yang dibebankan pada pelanggan atas barang yang dijual, baik penjualan kas maupun kredit.

Baik retur dan potongan penjualan maupun diskon penjualan dikurangkan dari penjualan untuk menghasilkan penjualan bersih.

Retur dan potongan penjualan (sales return and allowances) diberikan pada pelanggan oleh penjual atas barang rusak atau cacat.

Pembeli dapat mengembalikan atau me-retur barang rusak yang telanjur dibeli.

Namun, kadangkala agar pembeli tidak jadi me-retur barang yang rusak, penjual menawarkan potongan harga atau penggantian uang dalam jumlah tertentu sebagai kompensasi.

Retur dan potongan penjualan dicatat saat barang diretur atau saat potongan harga diberikan oleh penjual.

Diskon Penjualan:

Pengertian diskon penjualan (Sales discount) adalah diskon yang diberikan oleh penjual pada pelanggan untuk pembayaran lebih awal atas penjualan secara kredit.

Contohnya, penjual dapat menawarkan diskon 2% atas penjualan senilai Rp 10 juta, jika pelanggan membayar dalam 10 hari.

Jika pelanggan membayar dalam 10 har, penjual akan menerima uang tunai sebesar Rp 9.800.000 dan pembeli menerima diskon Rp 200.000, yaitu hasil perhitungan: 2%XRp 10.000.000. Diskon penjualan dicatat saat pelanggan membayar tagihan.

Penjualan Bersih:

Rumus penjualan bersih (net sales) dihitung dengan mengurangkan jumlah retur dan potongan penjualan serta diskon penjualan dari angka penjualan.

Banyak perusahaan hanya melaporkan laba bersih alih-alih melaporkan angka retur dan diskon secara terperinci sebagaimana ditunjukkan pada contoh laporan laba rugi di atas.

Harga Pokok Penjualan (HPP):

Pengertian Harga pokok penjualan (cost of merchandise sold) atau harga pokok barang terjual, adalah biaya barang yang telah terjual ke pelanggan.

Untuk menggambarkan penentuan harga pokok penjualan, perhatikan contoh harga pokok penjualan berikut ini:

Asumsikan bahwa bahwa perusahaan membeli barang seharga Rp 340.000.000 selama akhir pertengahan tahun 2017.

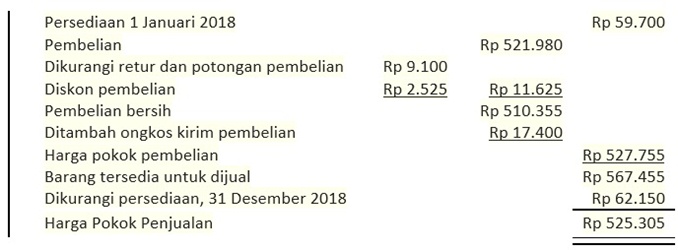

Jika persediaan pada akhir tahun per 31 Desember 2017 adalah Rp 59.700.000, harga pokok penjualan (HPP) selama tahun 2017 adalah Rp 280.000.000.

Penjual dapat menawarkan diskon penjualan kepada pelanggan untuk pembayaran piutang lebih awal.

Dari sisi pembeli, diskon tersebut merupakan diskon pembelian (purchase discount). Diskon pembelian mengurangi harga pokok pembelian.

Pembeli dapat me-retur barang yang telah dibeli ke penjual karena alasan rusak, cacat, atau salah kirim yang disebut retur pembelian (purchase return), atau pembeli menerima potongan harga atau yang disebut potongan pembelian (purchase allowance).

Sama seperti diskon pembelian, retur dan potongan pembelian mengurangi harga pokok barang yang dibeli selama periode tersebut.

Di samping itu, biaya pengiriman barang yang dibayarkan pembeli akan meningkatkan biaya barang yang dibeli.

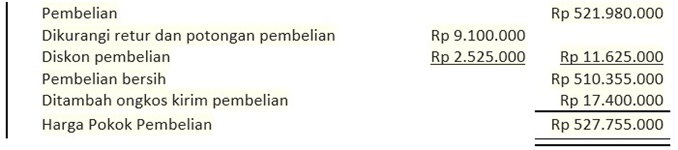

Untuk melanjutkan ilustrasi, asumsikan bahwa selama tahun 2018, perusahaan membeli tambahan barang senilai Rp 521.980.000 serta menerima kredit atas retur dan potongan pembelian sebesar Rp 9.100.000.

Kemudian mengambil diskon pembelian Rp 2.525.000, dan membayar beban transportasi pengiriman Rp 17.400.000.

Retur dan potongan pembelian serta diskon pembelian dikurangkan dari jumlah pembelian untuk menghasilkan angka pembelian bersih (net purchase).

Beban transportasi pengiriman atau disebut ongkos kirim pembelian (transportation in), ditambahkan pada pembelian bersih untuk menghasilkan harga pokok pembelian (cost of merchandise purchased) Rp 527.775.000 seperti ditunjukkan berikut ini:

Persediaan akhir perusahaan per 31 Desember 2017 yang senilai Rp 59.700.000 menjadi persediaan awal pada tahun 2018.

Persediaan awal ini ditambahkan pada harga pokok pembelian untuk menghasilkan barang tersedia untuk dijual (merchandise available for sale).

Persediaan akhir yang diasumsikan berjumlah Rp 62.150.000, kemudian dikurangkan dari barang tersedia untuk dijual agar menghasilkan harga pokok penjualan Rp 525.305.000, seperti ditunjukkan berikut ini:

Harga pokok penjualan dihitung dengan mengurangkan sisa barang pada akhir periode dari barang tersedia untuk dijual selama periode tersebut.

Sisa barang pada akhir periode dihitung dengan melakukan perhitungan fisik terhadap sisa persediaan.

Pada sistem periodik, catatan persediaan tidak menunjukkan jumlah tersedia untuk dijual atau jumlah terjual periode tertentu.

Kebalikannya, dalam sistem perpetual (perpetual system) setiap pembelian dan penjualan barang dicatat dalam akun persediaan dan akun harga pokok penjualan.

Jadi jumlah barang yang tersedia untuk dijual dan jumlah yang terjual dilaporkan dalam catatan persediaan secara terus menerus.

Kebanyakan peritel besar dan perusahaan dagang berskala kecil menggunakan sistem persediaan perpetual dengan bantuan komputer.

Sistem ini biasanya menggunakan kode tertentu. Sebuah pemindai optik akan membaca kode barang untuk mencatat barang yang dibeli dan dijual.

Perusahaan dagang yang menggunakan sistem persediaan perpetual melaporkan harga pokok penjualan dalam satu baris pada laporan laba rugi (perhatikan gambar di atas).

Penyajian HPP dalam Sistem Persediaan Periodik

Perusahaan yang menggunakan sistem persediaan periodik melaporkan harga pokok penjualan dengan menggunakan bentuk seperti pada perhitungan di atas.

Untuk memperjelas cara menghitung harga pokok penjualan ini, berikut ini kami sajikan satu lagi contoh soal harga pokok penjualan:

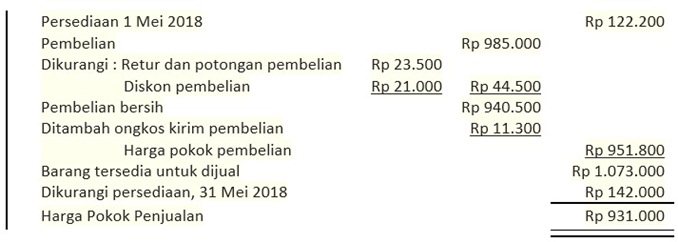

Berdasarkan data berikut, tentukan harga pokok penjualan untuk bulan Mei 2018:

Persediaan tanggal 1 Mei 2018 = Rp 121.200.000

Persediaan 31 Mei 2018 = Rp 142.000.000

Pembelian = Rp 985.000.000

Retur dan potongan pembelian = Rp 23.500.000

Diskon pembelian = Rp 21.000.000

Ongkos kirim pembelian = Rp 11.300.000

Dan berikut ini cara menghitung HPP nya:

Cara Menghitung Laba Kotor dalam Laporan Laba Rugi

Laba kotor (gross profit) dihitung dengan mengurangkan harga pokok penjualan dari penjualan bersih.

Perhatikan contoh gambar di atas, bahwa perusahaan (PT Go Berkah) melaporkan laba kotor sebesar Rp 182.950.000 pada tahun 2018.

Laba operasi (operating income) atau ada yang menyebut laba dari kegiatan operasi (income from operation), dihitung dengan mengurangkan beban operasi dari laba kotor.

Kebanyakan perusahaan dagang menggolongkan beban operasi sebagai penjualan atau beban administrasi.

Beban yang terjadi secara langsung dalam menjual barang disebut beban penjualan (selling expenses).

Dalam beban ini termasuk gaji tenaga penjual, bahan habis pakai yang digunakan, penyusutan peralatan dan perabotan, ongkos kirim penjualan, dan beaya iklan.

Beban yang muncul dalam administrasi atau kegiatan operasi umum perusahaan adalah beban administrasi (administration expenses) atau beban umum (general expenses).

Contohnya adalah gaji karyawan, penyusutan peralatan kantor, dan beban-beban habis pakai yang digunakan.

Meskipun beban penjualan dan administrasi dapat dilaporkan secara terpisah, banyak perusahaan melaporkan beban operasi sebagai pos tersendiri.

source: sindonews

Pendapatan dan beban lainnya dalam Laporan Laba Rugi:

Pendapatan dan beban lainnya (other income and expenses) dilaporkan dalam laporan laba rugi perusahaan. Pendapatan dari sumber selain kegiatan operasi utama perusahaan digolongkan sebagai pendapatan lainnya (other income) .

Pada perusahaan dagang, pos-pos ini termasuk pendapatan dari bunga, sewa, dan laba dari penjualan aset tetap.

Beban-beban yang tidak berhubungan langsung dengan operasi diidentifikasi sebagai beban lainnya (other expenses).

Beban bunga yang berasal dari kegiatan pendanaan dan kerugian atas penjualan aset tetap merupakan contoh dari pos ini.

Pendapatan dan beban lainnya saling dikurangkan satu sama lain di laporan laba rugi seperti ditunjukkan pada laporan laba rugi di atas.

Jika jumlah pendapatan lainnya melebihi jumlah beban lainnya, selisih ditambahkan pada laba dari operasi untuk menghitung laba bersih.

Jika yang terjadi kebalikannya, maka selisih dikurangi laba operasi.

***

integrasi-edukasi.org

03. Laporan Laba Rugi Bentuk Langsung

Salah satu bentuk laporan laba rugi adalah laporan laba rugi bentuk langsung (single step income statement).

Perhatikan laporan laba rugi berikut ini:

Contoh: Laporan Laba Rugi Bentuk Langsung

Dalam laporan laba rugi tersebut mengurangkan jumlah seluruh beban dari jumlah seluruh pendapatan.

Bentuk langsung menekankan jumlah pendapatan dan jumlah beban sebagai faktor yang menentukan laba bersih.

Kritik terhadap bentuk langsung adalah beberapa angka seperti laba kotor dan laba operasi tidak tersedia untuk kepentingan analisis.

04. Contoh Studi Kasus Laporan Laba Rugi Perusahaan Jasa vs Dagang

Studi kasus ini dengan menyajikan laporan keuangan 2 perusahaan, yaitu H&R Block dan The Home Depot.

H&R Block adalah perusahaan jasa yang menawarkan perencanaan dan persiapan pajak kepada pelanggannya. Alamat website-nya ada di www.hrblock.com.

Sedangkan The Home Depot adalah peritel barang-barang keperluan rumah tangga terbesar di dunia dan perusahaan dagang terbesar kedua di Amerika Serikat.

Perbedaan operasi usaha jasa dan dagang digambarkan dalam laporan laba rugi mereka, seperti ditunjukkan berikut ini:

Gambar: Perbandingan laporan laba rugi perusahaan jasa dan dagang.

Perhatikan apa yang beda dari kedua laporan laba rugi di atas?

Ya, Laporan Laba Rugi The Home Depot, menyajikan harga pokok penjualan (HPP) sebesar 48.564, sedangkan pada laporan laba rugi H&R Block tidak ada.

Selisih antara Pendapatan dengan harga pokok penjualan di Laporan Laba Rugi The Home Depot merupakan Laba Kotor. Laba Operasi diperoleh dari Laba Kotor dikurangi Beban Operasi.

Sedangkan Laba operasi di perusahaan jasa, seperti H&R Block diperoleh dari Pendapatan dikurangi dengan Beban Operasi.

Untuk Laba sebelum pajak dan Laba bersih dari kedua perusahaan itu,cara perhitungannya sama.

Seperti di Indonesia, pajak penghasilan atau pajak badan juga dikenakan oleh pemerinta AS untuk kedua perusahaan ini.

Oleh karena itu, Laporan Laba Rugi H&R Block dan The Home Depot melaporkan pajak penghasilan untuk menghasilkan laba bersih.

Umur Fungsional : Umur yang dikaitkan dengan kontribusi aktiva tersebut dalam penggunaanya. Suatu aktiva dikatakan masih memiliki umur fungsional apabila aktiva tersebut masih menunjukkan kontribusi bagi perusahaan. Walaupun secara fisik suatu aktiva masih dalam kondisi sangat baik, akan tetapi belum tentu masih memiliki umur fungsional. Bisa saja aktiva tersebut tidak difungsikan lagi jawaban perubahan model atas produk yang dihasilkan, kondisi ini biasanya terjadi pada aktiva mesin atau peralatan yang dipergunakan untuk membuat suatu produk. Atau aktiva tersebut sudah tidak sesuai dengan jaman (not fashionable), kondisi ini biasanya terjadi pada jenis aktiva yang bersifat dekoratif (misalnya : furniture/mebeler, hiasan dinding, dsb).

Umur Fungsional : Umur yang dikaitkan dengan kontribusi aktiva tersebut dalam penggunaanya. Suatu aktiva dikatakan masih memiliki umur fungsional apabila aktiva tersebut masih menunjukkan kontribusi bagi perusahaan. Walaupun secara fisik suatu aktiva masih dalam kondisi sangat baik, akan tetapi belum tentu masih memiliki umur fungsional. Bisa saja aktiva tersebut tidak difungsikan lagi jawaban perubahan model atas produk yang dihasilkan, kondisi ini biasanya terjadi pada aktiva mesin atau peralatan yang dipergunakan untuk membuat suatu produk. Atau aktiva tersebut sudah tidak sesuai dengan jaman (not fashionable), kondisi ini biasanya terjadi pada jenis aktiva yang bersifat dekoratif (misalnya : furniture/mebeler, hiasan dinding, dsb).

Contoh Kasus :

Contoh Kasus :

(-). Metode apapun yang dipergunakan, hendaknya diterapkan secara konsisten.

(-). Metode apapun yang dipergunakan, hendaknya diterapkan secara konsisten.