Laporan Laba Rugi menunjukkan performa keuangan sebuah perusahaan dalam periode tertentu. Laporan ini merupakan salah satu dari empat jenis Laporan Keuangan.

Manfaat terpenting dari Laporan Laba Rugi adalah sebaga alat untuk memonitor kemajuan dan kemunduran keuangan perusahaan.

Sehingga untuk menjawab dan menjelaskan dua pertanyaan berikut ini:Seluruh pendapatan dan biaya atau beban disajikan dalam laporan ini. Selisih antara keduanya merupakan laba atau rugi perusahaan. Itulah Laporan Laba Rugi.

- Berapa keuntungan bersih yang diperoleh perusahaan dalam periode tertentu?

- Berapa kerugian bersih yang diderita perusahaan dalam periode tertentu?

Cukup dengan menunjukkan laporan laba rugi! data akurat, bukan hoax

Dengan melakukan analisis terhadap laporan laba rugi, pengelola bisnis dalam hal ini manajemen perusahaan dapat memutuskan strategi yang tepat untuk dilakukan pada periode berikutnya.

Manfaat lain dari Laporan Laba Rugi adalah sebagai penghubung antara dua neraca dalam periode yang berurutan.

01. Pengertian Laporan Laba Rugi

Pengertian Laporan Laba Rugi adalah laporan yang menyajikan semua penerimaan dan pengeluaran perusahaan pada periode tertentu.

Penjelasan Komponen Utama Laporan Laba Rugi:

(a) Pendapatan dalam Laporan Laba Rugi

Pendapatan dalam akuntansi adalah jumlah pendapatan yang diukur pada nilai wajar imbalan yang diterima atau dapat diterima dikurangi jumlah diskon dagang dan rabat volume.

(b) Beban Pokok Penjualan yang disajikan dalam Laporan Laba Rugi

Pengertian Beban Pokok Penjualan adalah pos yang merupakan biaya persediaan yang diakui sebagai beban selama periode.

Yang termasuk beban pokok penjualan meliputi biaya-biaya yang sebelumnya diperhitungkan dalam pengukuran persediaan yang saat ini telah dijual, overhead produksi (BOP) yang tidak teraloksi, dan jumlah biaya produksi persediaan yang tidak normal.

(c) Penyajian Beban Usaha di Laporan Laba Rugi

Pengertian beban usaha dalam akuntansi yang disajikan dalam laporan laba rugi adalah pos yang merupakan beban kegiatan utama perusahaan yang dilaporkan berdasarkan fungsinya.

(d) Pendapatan lainnya

Pengertian pendapatan diluar usaha atau pendapatan lainnya adalah pendapatan yang tidak dapat dihubungkan langsung dengan kegiatan utama perusahaan.

(e) Biaya Keuangan dalam Laporan Laba Rugi

Biaya keuangan pada umumnya adalah biaya bunga dan biaya lain yang ditanggung perusahaan sehubungan dengan peminjaman dana dan biaya keuangan lainnya yang terjadi dari transaksi instrumen keuangan.

Contoh biaya keuangan antara lain: amortisasi premi/diskonto kontrak berjangka yang bertujuan untuk lindung nilai dan amortisasi biaya perolehan pinjaman.

(f) Bagian Laba (Rugi) dari entitas asosiasi dan/atau Ventura Bersama

Pos ini merupakan bagian perusahaan atau laba (rugi) entitas asosiasi dan/atau bagian partisipasi perusahaan yang dicatat dengan menggunakan metode ekuitas pada periode berjalan.

(g) Beban (Penghasilan) Pajak

Beban pajak penghasilan dalam laporan laba rugi adalah pos yang pada umumnya merupakan jumlah agregat pajak kini (current tax) dan pajak tangguhan (deferred tax) yang diperhitungkan dalam menentukan laba (rugi) pada suatu periode.

(h) Laba (Rugi) Operasi yang Dihentikan

Laba (Rugi) operasi yang dihentikan disajikan sebagai suatu jumlah tunggal dalam laporan laba rugi komprehensif yang merupakan jumlah dari:

- Laba (rugi) setelah pajak dari operasi yang dihentikan

- Laba (rugi) setelah pajak yang diakui dalam mengukur nilai wajar setelah dikurangi biaya untuk menjual atau pelepasan aset atau kelompok lepasan yang erkait dengan operasi yang dihentikan.

(i) Laba (Rugi) Periode Berjalan

Cara menghitung laba rugi tahun berjalan adalah total pendapatan dikurangi beban, tidak termasuk komponen pendapatan komprehensif lain.

(j) Pendapatan Komprehensif Lain

Pendapatan komprehensif lain berisi pos pendapatan dan beban (termasuk penyesuaian reklasifikasi) yang tidak diakui dalam laba rugi sebagaimana dipersyaratkan dan diperkenankan oleh SAK.

Elemen laporan laba rugi komprehensif lain meliputi:

- Perubahan dalam surplus revaluasi, baik aset tetap maupun aset tak berwujud

- Keuntungan dan kerugian aktuarial atas program manfaat pasti yang diakui.

- Keuntungan dan kerugian yang timbul dari penjabaran laporan keuangan.

- Keuntungan dan kerugian dari pengukuran kembali aset keuangan yang dikategorikan sebagai tersedia untuk dijual.

- Bagian afektif dari keuntungan dan kerugian instrumen lindung nilai dalam rangka lindung nilai arus kas

- Bagian pendapatan komprehensif lain dari entitas asosiasi dan/atau ventura bersama. Pos ini merupakan pendapatan komprehensif lain entitas asosiasi dan/atau ventura bersama yang dicatat dengan menggunakan metode ekuitas pada periode berjalan yang diakui oleh perusahaan sesuai dengan persentase kepemilikan.

Perusahaan menyajikan laporan laba rugi dan penghasilan komprehensif lain sebesar jumlah sebelum dampak pajak terkait, kecuali untuk bagian pendapatan komprehensif lain dari entitas asosiasi dan/atau ventura bersama disajikan setelah dampak pajak terkait.

(k) Penyajian Pajak Penghasilan Terkait dalam Laporan Laba Rugi

Pos ini merupakan kumulatif pajak penghasilan terkait dengan komponen pendapatan komprehensif lain, kecuali untuk bagian pendapatan komprehensif lain dari entitas asosiasi dan/atau ventura bersama.

(l) Laba (Rugi) per saham dasar dan dilusian

Perusahaan menyajikan laba (rugi) per saham dasar dan dilusian untuk seluruh periode sajian sebagai berikut:

- Laba (rugi) per saham dasar: Pos ini merupakan jumlah laba (rugi) per saham dari operasi yang dilanjutkan yang dapat diatribusikan kepada pemilik entitas induk selama periode pelaporan.

- Laba (rugi) per saham Dilusian: Pos ini merupakan jumlah laba (rugi) per saham dilusian dari operasi yang dilanjutkan yang dapat diatribusikan kepada pemilik entitas induk selama periode pelaporan dengan memperhitungkan semua efek berpotensi saham biasa yang sifatnya dilutif dan beredar sepanjang periode pelaporan.

- Dalam hal laba per saham dasar dan dilusian sama, maka keduanya dapat disajikan dalam satu baris pada laporan laba (rugi) komprehensif.

- Dalam hal terdapat operasi yang dihentikan, perusahaan wajib menyajikan laba (rugi) per saham dasar dan dilusian yang merupakan kumulatif dari laba (rugi) per saham operasi yang dilanjutkan dan operasi yang dihentikan

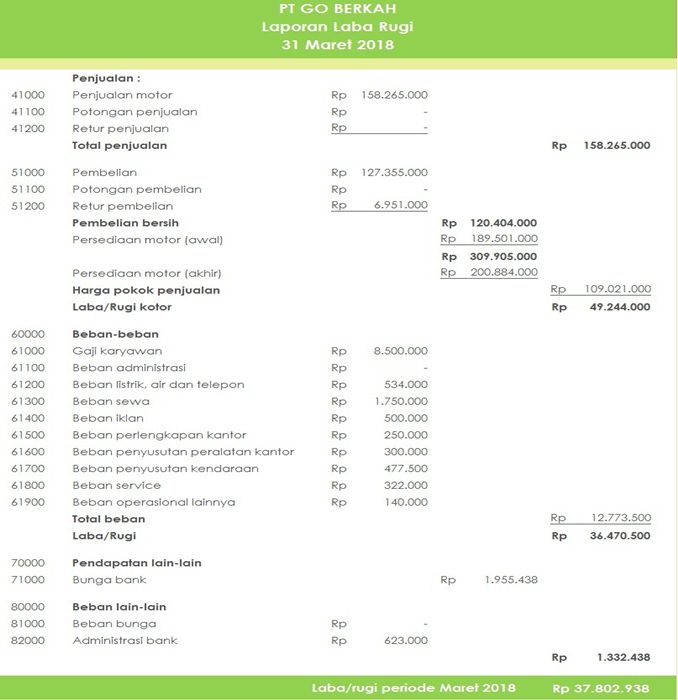

Perhatikan contoh Laporan Laba Rugi sederhana pada perusahaan dagang berikut ini:

Dari contoh laporan laba rugi di atas, Laba (Rugi) Kotor sebesar Rp 49.244.000 merupakan hasil total penjualan dikurangi harga pokok penjualan.

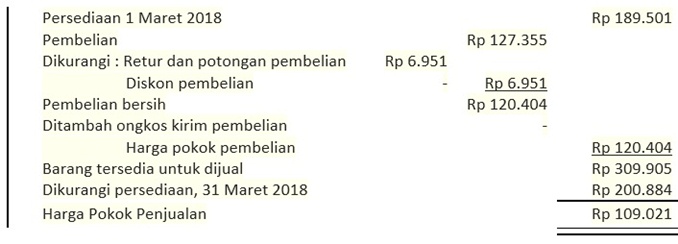

Sedangkan harga pokok penjualan diperoleh dari perhitungang sebagai berikut:

Keterangan:

Untuk memudahkan pemahaman kita terhadap data yang disajikan di atas, maka akan saya sajikan dan hitung dengan menggunakan rumus seperti berikut ini:

Pembelian bersih = Pembelian – (Potongan Pembelian+Diskon Pembelian)

Pembelian bersih = Rp 127.355 – ( Rp 6.951 + Rp 0 ) = Rp 120.404

Harga Pokok Pembelian = Pembelian bersih + biaya kirim pembelian

Harga Pokok Pembelian = Rp 120.404 + Rp 0 = Rp 120.404

Barang tersedia untuk dijual = Harga pokok pembelian + Persediaan Awal

Barang tersedia untuk dijual = Rp 120.404 + Rp 189.501 = Rp 309.905

Harga pokok penjualan (HPP) = Barang tersedia untuk dijual – persediaan akhir periode

Harga pokok penjualan (HPP) = Rp 309.905 – Rp 200.884 = Rp 109.021

Untuk memudahkan dalam mengelola komponen – komponen yang disajikan dalam Laporan Laba Rugi, sebaiknya perlu dibuat prosedur pengelolaannya, caranya dapat dipelajari di artikel tentang Accounting Tools.

02. Laporan Laba Rugi Bentuk Tidak Langsung

Pada pembahasan sebelumnya, kita sudah memahami pengertian Laporan Laba Rugi dan apa saja komponen yang menyusunnya serta contoh sederhana laporan laba rugi perusahaan dagang (dealer sepeda motor).

Berikutnya kita akan menelisik lebih tentang bentuk laporan laba rugi, lengkap dengan contoh dan analisis laporan laba rugi perusahaan jasa.

Ada 2 bentuk Laporan Laba Rugi, yaitu Laporan Laba Rugi bentuk tidak langsung dan langsung.

Langsung saja kita bahas satu per satu ya….

Laporan Laba Rugi bentuk tidak langsung (multiple step income statement) terdiri dari beberapa bagian, sub bagian, dan sub jumlah.

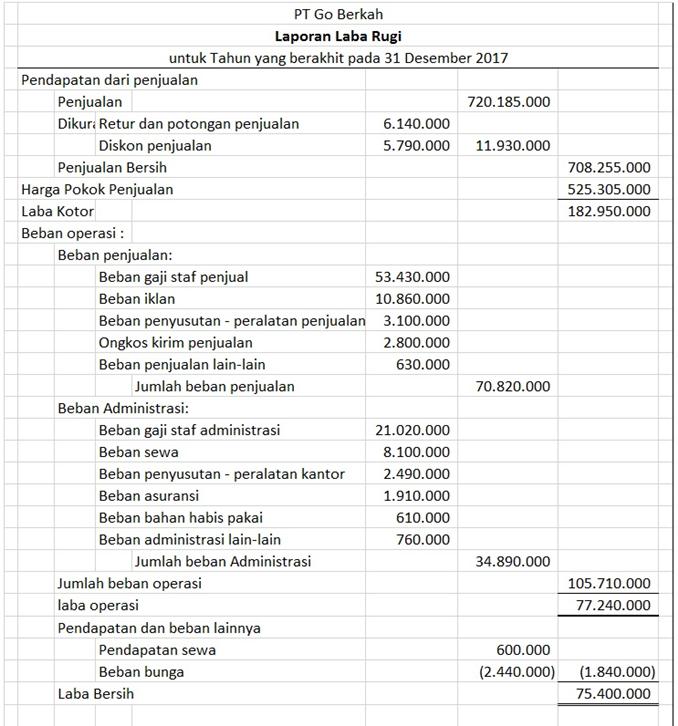

Perhatikan contoh dan analisis Laporan Laba Rugi perusahaan jasa bentuk tidak langsung berikut ini:

Dari contoh Laporan Laba Rugi di atas, Laporan dibagi menjadi beberapa bagian, yaitu:

Penjualan:

Pengertian penjualan dalam akuntansi (sales) adalah total jumlah yang dibebankan pada pelanggan atas barang yang dijual, baik penjualan kas maupun kredit.

Baik retur dan potongan penjualan maupun diskon penjualan dikurangkan dari penjualan untuk menghasilkan penjualan bersih.

Retur dan potongan penjualan (sales return and allowances) diberikan pada pelanggan oleh penjual atas barang rusak atau cacat.

Pembeli dapat mengembalikan atau me-retur barang rusak yang telanjur dibeli.

Namun, kadangkala agar pembeli tidak jadi me-retur barang yang rusak, penjual menawarkan potongan harga atau penggantian uang dalam jumlah tertentu sebagai kompensasi.

Retur dan potongan penjualan dicatat saat barang diretur atau saat potongan harga diberikan oleh penjual.

Diskon Penjualan:

Pengertian diskon penjualan (Sales discount) adalah diskon yang diberikan oleh penjual pada pelanggan untuk pembayaran lebih awal atas penjualan secara kredit.

Contohnya, penjual dapat menawarkan diskon 2% atas penjualan senilai Rp 10 juta, jika pelanggan membayar dalam 10 hari.

Jika pelanggan membayar dalam 10 har, penjual akan menerima uang tunai sebesar Rp 9.800.000 dan pembeli menerima diskon Rp 200.000, yaitu hasil perhitungan: 2%XRp 10.000.000. Diskon penjualan dicatat saat pelanggan membayar tagihan.

Penjualan Bersih:

Rumus penjualan bersih (net sales) dihitung dengan mengurangkan jumlah retur dan potongan penjualan serta diskon penjualan dari angka penjualan.

Banyak perusahaan hanya melaporkan laba bersih alih-alih melaporkan angka retur dan diskon secara terperinci sebagaimana ditunjukkan pada contoh laporan laba rugi di atas.

Harga Pokok Penjualan (HPP):

Pengertian Harga pokok penjualan (cost of merchandise sold) atau harga pokok barang terjual, adalah biaya barang yang telah terjual ke pelanggan.

Untuk menggambarkan penentuan harga pokok penjualan, perhatikan contoh harga pokok penjualan berikut ini:

Asumsikan bahwa bahwa perusahaan membeli barang seharga Rp 340.000.000 selama akhir pertengahan tahun 2017.

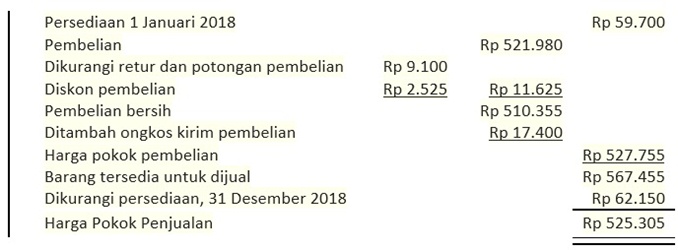

Jika persediaan pada akhir tahun per 31 Desember 2017 adalah Rp 59.700.000, harga pokok penjualan (HPP) selama tahun 2017 adalah Rp 280.000.000.

Penjual dapat menawarkan diskon penjualan kepada pelanggan untuk pembayaran piutang lebih awal.

Dari sisi pembeli, diskon tersebut merupakan diskon pembelian (purchase discount). Diskon pembelian mengurangi harga pokok pembelian.

Pembeli dapat me-retur barang yang telah dibeli ke penjual karena alasan rusak, cacat, atau salah kirim yang disebut retur pembelian (purchase return), atau pembeli menerima potongan harga atau yang disebut potongan pembelian (purchase allowance).

Sama seperti diskon pembelian, retur dan potongan pembelian mengurangi harga pokok barang yang dibeli selama periode tersebut.

Di samping itu, biaya pengiriman barang yang dibayarkan pembeli akan meningkatkan biaya barang yang dibeli.

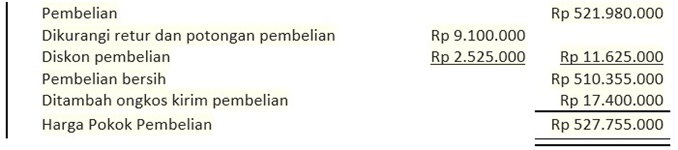

Untuk melanjutkan ilustrasi, asumsikan bahwa selama tahun 2018, perusahaan membeli tambahan barang senilai Rp 521.980.000 serta menerima kredit atas retur dan potongan pembelian sebesar Rp 9.100.000.

Kemudian mengambil diskon pembelian Rp 2.525.000, dan membayar beban transportasi pengiriman Rp 17.400.000.

Retur dan potongan pembelian serta diskon pembelian dikurangkan dari jumlah pembelian untuk menghasilkan angka pembelian bersih (net purchase).

Beban transportasi pengiriman atau disebut ongkos kirim pembelian (transportation in), ditambahkan pada pembelian bersih untuk menghasilkan harga pokok pembelian (cost of merchandise purchased) Rp 527.775.000 seperti ditunjukkan berikut ini:

Persediaan akhir perusahaan per 31 Desember 2017 yang senilai Rp 59.700.000 menjadi persediaan awal pada tahun 2018.

Persediaan awal ini ditambahkan pada harga pokok pembelian untuk menghasilkan barang tersedia untuk dijual (merchandise available for sale).

Persediaan akhir yang diasumsikan berjumlah Rp 62.150.000, kemudian dikurangkan dari barang tersedia untuk dijual agar menghasilkan harga pokok penjualan Rp 525.305.000, seperti ditunjukkan berikut ini:

Harga pokok penjualan dihitung dengan mengurangkan sisa barang pada akhir periode dari barang tersedia untuk dijual selama periode tersebut.

Sisa barang pada akhir periode dihitung dengan melakukan perhitungan fisik terhadap sisa persediaan.

Metode penghitungan harga pokok penjualan (HPP) dan jumlah sisa barang disebut sistem periodik (periodic system) untuk sistem akuntansi persediaan barang dagang.

Pada sistem periodik, catatan persediaan tidak menunjukkan jumlah tersedia untuk dijual atau jumlah terjual periode tertentu.

Kebalikannya, dalam sistem perpetual (perpetual system) setiap pembelian dan penjualan barang dicatat dalam akun persediaan dan akun harga pokok penjualan.

Jadi jumlah barang yang tersedia untuk dijual dan jumlah yang terjual dilaporkan dalam catatan persediaan secara terus menerus.

Kebanyakan peritel besar dan perusahaan dagang berskala kecil menggunakan sistem persediaan perpetual dengan bantuan komputer.

Sistem ini biasanya menggunakan kode tertentu. Sebuah pemindai optik akan membaca kode barang untuk mencatat barang yang dibeli dan dijual.

Perusahaan dagang yang menggunakan sistem persediaan perpetual melaporkan harga pokok penjualan dalam satu baris pada laporan laba rugi (perhatikan gambar di atas).

Penyajian HPP dalam Sistem Persediaan Periodik

Perusahaan yang menggunakan sistem persediaan periodik melaporkan harga pokok penjualan dengan menggunakan bentuk seperti pada perhitungan di atas.

Untuk memperjelas cara menghitung harga pokok penjualan ini, berikut ini kami sajikan satu lagi contoh soal harga pokok penjualan:

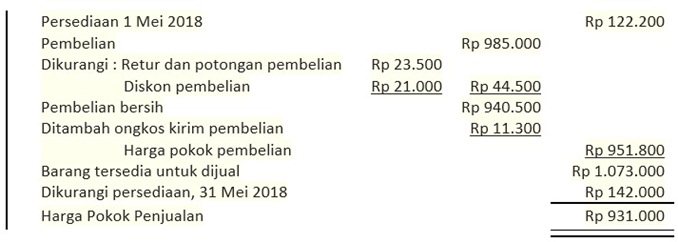

Berdasarkan data berikut, tentukan harga pokok penjualan untuk bulan Mei 2018:

Persediaan tanggal 1 Mei 2018 = Rp 121.200.000

Persediaan 31 Mei 2018 = Rp 142.000.000

Pembelian = Rp 985.000.000

Retur dan potongan pembelian = Rp 23.500.000

Diskon pembelian = Rp 21.000.000

Ongkos kirim pembelian = Rp 11.300.000

Persediaan 31 Mei 2018 = Rp 142.000.000

Pembelian = Rp 985.000.000

Retur dan potongan pembelian = Rp 23.500.000

Diskon pembelian = Rp 21.000.000

Ongkos kirim pembelian = Rp 11.300.000

Dan berikut ini cara menghitung HPP nya:

Cara Menghitung Laba Kotor dalam Laporan Laba Rugi

Laba kotor (gross profit) dihitung dengan mengurangkan harga pokok penjualan dari penjualan bersih.

Perhatikan contoh gambar di atas, bahwa perusahaan (PT Go Berkah) melaporkan laba kotor sebesar Rp 182.950.000 pada tahun 2018.

Laba operasi (operating income) atau ada yang menyebut laba dari kegiatan operasi (income from operation), dihitung dengan mengurangkan beban operasi dari laba kotor.

Kebanyakan perusahaan dagang menggolongkan beban operasi sebagai penjualan atau beban administrasi.

Beban yang terjadi secara langsung dalam menjual barang disebut beban penjualan (selling expenses).

Dalam beban ini termasuk gaji tenaga penjual, bahan habis pakai yang digunakan, penyusutan peralatan dan perabotan, ongkos kirim penjualan, dan beaya iklan.

Beban yang muncul dalam administrasi atau kegiatan operasi umum perusahaan adalah beban administrasi (administration expenses) atau beban umum (general expenses).

Contohnya adalah gaji karyawan, penyusutan peralatan kantor, dan beban-beban habis pakai yang digunakan.

Meskipun beban penjualan dan administrasi dapat dilaporkan secara terpisah, banyak perusahaan melaporkan beban operasi sebagai pos tersendiri.

Pendapatan dan beban lainnya dalam Laporan Laba Rugi:

Pendapatan dan beban lainnya (other income and expenses) dilaporkan dalam laporan laba rugi perusahaan. Pendapatan dari sumber selain kegiatan operasi utama perusahaan digolongkan sebagai pendapatan lainnya (other income) .

Pada perusahaan dagang, pos-pos ini termasuk pendapatan dari bunga, sewa, dan laba dari penjualan aset tetap.

Beban-beban yang tidak berhubungan langsung dengan operasi diidentifikasi sebagai beban lainnya (other expenses).

Beban bunga yang berasal dari kegiatan pendanaan dan kerugian atas penjualan aset tetap merupakan contoh dari pos ini.

Pendapatan dan beban lainnya saling dikurangkan satu sama lain di laporan laba rugi seperti ditunjukkan pada laporan laba rugi di atas.

Jika jumlah pendapatan lainnya melebihi jumlah beban lainnya, selisih ditambahkan pada laba dari operasi untuk menghitung laba bersih.

Jika yang terjadi kebalikannya, maka selisih dikurangi laba operasi.

***

03. Laporan Laba Rugi Bentuk Langsung

Salah satu bentuk laporan laba rugi adalah laporan laba rugi bentuk langsung (single step income statement).

Perhatikan laporan laba rugi berikut ini:

Dalam laporan laba rugi tersebut mengurangkan jumlah seluruh beban dari jumlah seluruh pendapatan.

Bentuk langsung menekankan jumlah pendapatan dan jumlah beban sebagai faktor yang menentukan laba bersih.

Kritik terhadap bentuk langsung adalah beberapa angka seperti laba kotor dan laba operasi tidak tersedia untuk kepentingan analisis.

04. Contoh Studi Kasus Laporan Laba Rugi Perusahaan Jasa vs Dagang

Studi kasus ini dengan menyajikan laporan keuangan 2 perusahaan, yaitu H&R Block dan The Home Depot.

H&R Block adalah perusahaan jasa yang menawarkan perencanaan dan persiapan pajak kepada pelanggannya. Alamat website-nya ada di www.hrblock.com.

Sedangkan The Home Depot adalah peritel barang-barang keperluan rumah tangga terbesar di dunia dan perusahaan dagang terbesar kedua di Amerika Serikat.

Perbedaan operasi usaha jasa dan dagang digambarkan dalam laporan laba rugi mereka, seperti ditunjukkan berikut ini:

Perhatikan apa yang beda dari kedua laporan laba rugi di atas?

Ya, Laporan Laba Rugi The Home Depot, menyajikan harga pokok penjualan (HPP) sebesar 48.564, sedangkan pada laporan laba rugi H&R Block tidak ada.

Selisih antara Pendapatan dengan harga pokok penjualan di Laporan Laba Rugi The Home Depot merupakan Laba Kotor. Laba Operasi diperoleh dari Laba Kotor dikurangi Beban Operasi.

Sedangkan Laba operasi di perusahaan jasa, seperti H&R Block diperoleh dari Pendapatan dikurangi dengan Beban Operasi.

Untuk Laba sebelum pajak dan Laba bersih dari kedua perusahaan itu,cara perhitungannya sama.

Seperti di Indonesia, pajak penghasilan atau pajak badan juga dikenakan oleh pemerinta AS untuk kedua perusahaan ini.

Oleh karena itu, Laporan Laba Rugi H&R Block dan The Home Depot melaporkan pajak penghasilan untuk menghasilkan laba bersih.

Post a Comment

Post a Comment