Rekening/Akun apapun harus direkonsiliasi, termasuk KAS KECIL (PETTY CASH), HARUS DIREKONSILIASI. Meskipun nominalnya kerap tidak signifikan (immaterial), Petty Cash critical untuk di rekonsiliasi, lantaran 3 (tiga) alasan utama berikut :

1). Kas kecil atau Petty Cash sifatnya sangat liquid (lancar), hasilnya menjadi sangat beresiko (high risk account). Menjadi sangat berisko lantaran :

a). Transkasi yang bernominal kecil, sering kali tanpa bukti transaksi yang memadai (alias tanpa nota/faktur) -->> (fraud potentially)

b). Semua pembayaran dilakukan secara tunai -->> beresiko diselewengkan (fraud potentially).

2). Kas kecil mempunyai perputaran yang paling tinggi (high turnover account). Perputaran kas kecil ialah harian -->> Sering terjadi selisih (most frequent variance)

3). Kas Kecil dipergunakan untuk belanja kecil yang rutin (small repetitive trasaction). Karenanya, pembelian yang memakai kas kecil biasanya tidak memerlukan supplier tetap (irregular vendor), tanpa nomor faktur/invoice -->> Sulit di trace (frequent un-tracedable).

Seberapa Seringkah Kas Kecil (Petty Cash) Sebaiknya Direkonsiliasi ?

Mempertibangkan alasan-alasan di atas, kas kecil mestinya di rekonsiliasi SETIAP SAAT, tetapi standar umumnya, kas kecil direkonsiliasi minimal :

a) Jika hanya ada 1 (satu) shift kerja ; direkonsiliasi 2 (dua kali), yaitu :

(-) Pada ketika “Pembukaan (Petty Cash Opening)”, dipagi awal jam kerja perusahaan

(-) Pada ketika “Penutupan (Petty Cash Closing)”, di sore hari (Petang Hari)

b) Jika ada 2 (dua) shift kerja ; direkonsiliasi 3 (tiga) kali, yaitu :

(-) Pada ketika “Pembukaan (Petty Cash Opening)”, dipagi awal jam kerja perusahaan

(-) Pada ketika “Pergantian Shift (Custodian Shifting)”

(-) Pada ketika “Penutupan (Petty Cash Closing)”, di sore hari (Petang Hari)

Bagaimana Caranya Merekonsiliasi Kas Kecil (Petty Cash)

Akhirnya datang dibagian “HOW TO RECONCILE PETTY CASH ACCOUNT”…..

Hm…..Okay….

Prosesnya sederhana saja (tapi kalau tidak dilakukan dengan baik, benar dan konsisten, tetap saja akan memusingkan). Terdiri dari 3 sesi utama, masing-masing terdiri dari beberapa langkah.

A. Menyesuaikan Bukti Transaksi dengan Catatan (Petty Cash Log)

Caranya :

[Step-1]. Pastikan setiap pengeluaran petty cash selalau disertai 3 (tiga) bukti transaksi yaitu :

- Bukti Pengeluaran Kas Kecil ( Petty Cash Slip)

- Nota Pembelian

- Permintaan Petty Cash terotorisasi (authorized petty cash request).

-->> Jika ketiga bukti transaksi sudah lengkap : Staples ketiganya jadi satu bendel.

Catatan penting : Jangan pernah menciptakan bukti transaksi palsu

[Step-2]. Bandingkan nilai nominal yang tercantum di masing-masing ketiga bukti transaksi di atas :

-->> Jika belum sama; cari sebabnya, buat catatan atas variance tersebut disertai alasan.

-->> Jika sudah sama ; lanjutkan ke langkah berikutnya

Catatan penting : Jangan pernah mengubah nilai (angka) pada bukti transaksi.

[Step-3]. Hitung jumlah bendel bukti transaki, kemudian bandingkan dengan jumlah entry yang ada pada petty cash log (catatan petty cash).

-->> Jika jumlah bendel bukti transaksi tidak sama dengan jumlah log (entry) ; maka perbaiki entry.

Catatan penting : Untuk sementara, jadikan bukti transaksi sebagai patokan.

[Step-4]. Bandingkan antara nilai yang ada pada petty cash entry dengan nilai yang tercantum pada bukti transaksi.

-->> Jika nilainya tidak sama, perbaiki entry pada petty cash log

-->> Jika sudah sama, beri catatan “Checked” pada kolom “Notes” pada Petty Cash Log.

Catatan Penting : Untuk sementara, jadikan Bukti transaksi sebagai patokan, jangan sebaliknya.

B. Mencocokkan Catatan (Petty Cash Log) dengan Fisik Uang (Petty Cash Physical)

Caranya :

[Step-1]. Kelompokkan dan hitung fisik uang sesuai dengan nilai nominalnya.

Misalnya :

Seratus Ribuan = 1

Lima Puluh Ribuan = 2

Dua Puluh Ribuan = 4

Sepuluh Ribuan = 2

Lima Ribuan = 8

Seribuan = 10

Lima Ratusan = 6

Dua Ratusan = 20

Seratusan = 10

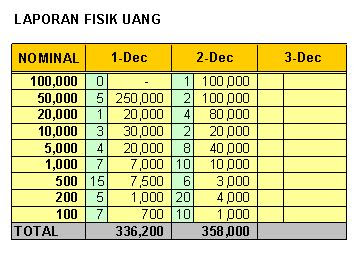

[Step-2]. Masukkan masing-masing jumlah fisik ke dalam “Laporan Fisik Uang”, dan masukkan uang ke dalam masing-masing laci (locker) nya.

Contoh Laporan Fisik Uang :

[Step-3]. Bandingkan antara “Total Fisik Uang” dengan “Saldo Petty Cash Log”

Jika tidak sama ;

Lakukan Penelusuran dengan cara melaksanakan step mundur dari penghitungan fisik uang hingga ke bukti transaksi, hingga perbedaan ditemukan :

Fisik uang salah -->> perbaiki entry fisik uang

Fisik uang benar -->> Check petty Cash Log

Entry pada petty cash log salah -->> Perbaiki Petty Cash Log Entry

Entry pada petty cash log benar -->> Telusuri Bukti Transaksi

Bukti Transaksi Kurang -->> Cari Bukti Transaksi

Bukti Transaksi Lengkap -->> Catat selisih (variance) yang terjadi

Jika sudah sama ;

Lanjutkan ke sesi ke-3 di bawah ini.

C. Membuat Laporan Rekonsiliasi Petty Cash

Buat Laporan Rekonsiliasi Petty Cash Seperti di bawah :

Cara menciptakan Laporannya :

Kolom “Date” : Masukkan tanggal rekonsiliasi

Kolom “Expected Starting Balance” : Masukkan nilai “Actual Ending Balance” tanggal sebelumnya (lebih mudah masukkan formula).

Kolom “ Actual Starting Balance” : Masukkan Laporan Fisik Uang pada pembukaan petty cash (awal jam kerja)

Kolom “Variance” : buat formula “Expected Starting Balance” [dikurangi] “Actual Starting Balance”.

Ketiga Kolom di atas di isi ketika rekonsiliasi pagi hari (pembukaan petty cash)

Kolom berikutnya dikerjakan ketika penutupan petty cash :

Kolom “Cash Activities” : ketik manual mutasi cash yang ada di petty cash log untuk hari itu.

Kolom “Expected Balance” : buat formula “Actual Starting Balance” [ditambah] “Cash Activities”

Kolom “Actual Ending Balance” : masukkan total fisik uang dari laporan fisik uang.

Kolom “ Variance” : masukkan formula "Actual Ending balance” [dikurangi] “Expected Ending Balance” .

Catatan : Untuk setiap variance yang muncul, selalu lakukan penelusuran kebelakang, kalau tidak ditemukan, maka variance harus dilaporkan kepada atasannya untuk dilakukan adjustment.

Post a Comment

Post a Comment