Accounting & Taxation case dan its treatment tidak ada habisnya, selalu ada masalah gres yang kadang membingungkan. But those are well worth it if we stay positive and keep engaging on each case ya. Selalu merangsang kita untuk berpikir guna memperoleh jawaban. Kasus Akuntansi Pajak yang saya angkat kali ini termasuk unik, Porsi PPN 10% atas penjualan ditanggung bersama antara penjual dan pembeli. Bagaimana perlakuan pajak dan pencatatan akuntansinya? Mudah-mudahan ini sanggup menjadi pembelajaran yang bernilai.

Langsung saja ke pertanyaannya :Sore Pak,

Saya mau bertanya lg nih... Langsung ke problem kasusnya aja yah...(maklum saya lg bingung..?

Kasus I :

Tgl. 7 Nov '07 dibentuk invoice untuk pengerjaan Project Indosat jumlahnya IDR 11,880,000 (termasuk PPN 10%). Ket : Untuk PPN dibagi 2 adalah 55% dibebankan pada pihak Debitur sedangkan 45% perusahaan.

Pada tgl. 18 Des '07 diterima pembayaran invoice dari Debitur sebesar IDR 11,394,000

Dan pada tgl 5 Jan '08 dilakukan pembayaran PPN sebesar IDR 1,080,000

Gimana jurnalnya untuk tgl. 7 Nov'07, tgl. 18 Des'07 dan tgl. 5 Jan'08 ??

Kalo berdasarkan saya untuk tgl 7 Nov'07 dicatat Piutang (Debet) IDR 11,880,000 Pendapatan (Kredit) IDR 10,800,000 Hutang PPN(Kredit) IDR 1,080,000 Benar tidak?

Lalu untuk mencatat tgl. 18 Des'07 & tgl 5 Jan'08 saya galau ?!

Nah..kasus yg ke-2 ini buat saya makin tambah bingung...

Kasus II :

Di tgl. yg sama dibentuk invoice untuk pengerjaan Project Telkomsel jumlahnya USD 121,000 (termasuk PPN 10%).Pada tgl 18 Des jg diterima pembayaran invoice USD 109,975 yg telah dipotong Biaya transfer USD 25 dan untuk PPN nya dibayar dengan IDR sebesar IDR 56,698,290.

Gimana ya jurnalnya untuk mencatat transaksi diatas?

Tolong bantu saya ya Pak.

Jawaban saya :

Saya baiklah dengan penanya, semoga tidak membingungkan, kita eksklusif ke balasan saja

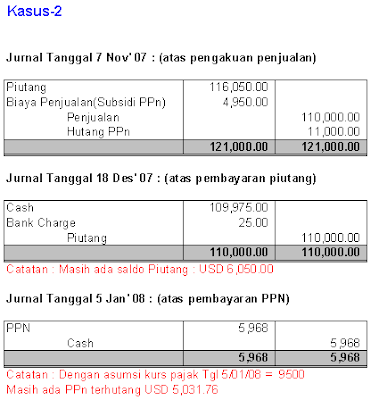

Kasus-2 :

Bisa saya mengerti kalau penanya bingung. Banyak angka yang tidak masuk akal (tidak matching), entah penanya salah mengetik angka (salah menanyakan?), atau memang ada ketidak beresan dalam transaksi yang sebenarnya?.

Tetapi Jika invoice-nya MEMANG BENAR-BENAR USD 121,000.00, maka jurnalnya seharusnya :

Tetapi Jika invoice-nya MEMANG BENAR-BENAR USD 121,000.00, maka jurnalnya seharusnya :

(Mohon diperhatikan catatan-catatan yang berwarna merah) :

Saran saya :

Sebaiknya diperiksa dengan teliti. Ketahui dengan pasti, yang mana yang benar ?, apakah invoice-nya memang USD 121,000.00 atau Piutangnya memang hanya sebesar USD 110,000.00 saja ?. Jika piutangnya memang hanya USD 110,000 saja berarti invoice-nya salah.

Catatan : pembayaran PPN-nya mengapa sangat kecil ?, kalaupun misal piutangnya memang hanya USD 110,000 saja, pun utang PPN-nya mestinya masih lebih besar dibandingkan dengan pembayaran PPN-nya.

Jika ada ralat, silahkan tanyakan kembali.

Goodluck.

Putra

Post a Comment

Post a Comment