Accounting, Corporate Finance & Shareholder

Untuk memperoleh citra yang terang mengenai semua itu, saya akan bicarakan semenjak awal sekali.....

Pemilik perjuangan (read:shareholders) menunjuk seorang director (terkadang beberapa director) untuk mengelola usahanya. Direktur lah yang kemudian mengangkat manager untuk membantunya me-manage perjuangan yang dikelolanya. Mulai dari menciptakan perencanaan opersional, pemasaran, sumber daya manusia, accounting dan keuangan, dan meng-execute planning yang telah dibuat, sampai mengevaluasinya.

Shareholder berkuasa penuh untuk menentukan (menentukan) director, menunjuk auditor independent dalam Rapat Umum Pemegang Saham, dan berhak atas laporan tahunan yang berisi kinerja keuangan perusahaan, yang kita kenal dengan Laporan Keuangan.

Okay, terkait dengan accounting & financial market ada 2 macam, yaitu:

[1]. Capital Market

[2]. Product/Services Market

Selanjutnya kita bahas, satu persatu apa itu capital market dan apa itu product/services market. Di selesai pembahasan nanti kita akan memperoleh citra kekerabatan antara capital market dan product market, terkait dengan duduk perkara keuangan.

Capital Market

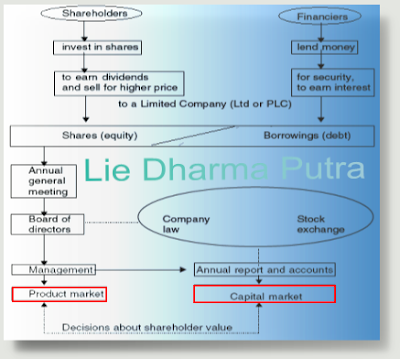

Capital Market (Pasar Modal) ialah pasar dimana para investor (shareholders) memperjual-belikan saham yang kemudian kita kenal dengan “Stock Exchange (Bursa Saham)”. Di Indonesia so far gres ada 2, yaitu Bursa Efek Jakarta dan Bursa Efek Surabaya.

Perusahaan biasanya memperoleh dana (baik initial maupun tambahan) dari shareholders memalui penerbitan saham (equity), terkadang juga dari institusi keuangan yaitu berupa pemberian (debt). Atas dana yang diperoleh tentu menyebabkan cost. Cost yang timbul tanggapan penggunaan dana dalam menjalankan perjuangan (business) ini lah yang disebut dengan Cost of Capital (Beban atas Modal).

Cost of Capital terdiri dari:

[-]. Cost Of Equity, berupa: Dividen dan Capital Growth, yaitu bab laba yang dibayarkan (read:dikembalikan) kepada shareholders.

[-]. Cost Of Debt, berupa: interest (bunga), yaitu jumlah tertentu (read:price) yang dikenakan oleh pemberi pemberian (institusi keuangan/financier).

Product Market

Setelah memperoleh dana untuk beroperasi, tentunya perusahaan akan menginvestasikan (read:memutar) dana tersebut pada raw material, sumber daya insan serta technology guna sanggup melaksanakan jual beli atau serah-terima barang maupun jasa. Inilah yang disebut dengan product market.

Critical Question: So apa kekerabatan antara Capital Market dengan Product Market?

Apa yang dimaksudkan dengan ketidak-sempurnaan product market? yaitu kesenjangan antara supply dan demand pada aneka macam sources (raw material, sumber daya manusia, technology and all its circumatnces). Dari sanalah nantinya diperlukan diperoleh selisih, (selisih surplus tentunya) yang kemudian dikenal dengan LABA (profit), yang pada laporan keuangan nantinya akan terakumulasi pada retained earning, kemudian dibagikan (read:dikembalikan) kepada shareholder dalam bentuk dividen.

Jika saya gambarkan dengan bagan, hubungan antara capital market dengan product market ialah menyerupai dibawah ini:

Semua shareholder tentu mengharapkan gain yang tertinggi secara consistent dan continuously baik itu dari equity (berupa dividen) maupun dari peningkatan harga sahamnya di pasar modal dari waktu ke waktu.

Jika perusahaan (dimana dana di invetasikan) berhasil mewujudkan objective (goal) yang ditetapkan oleh shareholder, maka shareholder akan memperoleh gain tertinggi melalui perolehan dividen. Keberhasilan shareholder memperoleh dividen yang tinggi serta kenaikan nilai saham (harga saham) dari waktu ke waktu itulah Pengelolaan kekerabatan antara perusahaan dengan Capital Market inilah dikenal dengan FINANCIAL MANAGEMENT atau CORPORATE FINANCE. Dan semenjak tahun 1990-an accounting roles mengambil peranan yang semakin dominant di dalam menyediakan tools-tools bagi para manager untuk mengambil keputusan-keputusan guna mengahasilkan profit (return) yang tinggi, serta tools dan warta keuangan yang akurat bagi corporate finance untuk melaksanakan pengelolaan keuangan (financial management) guna sanggup menunjukkan sharareholder value added (SVA) tertinggi.