MERGER & ACQUISITION ACCOUNTING – Part 1

Penggabungan Usaha ialah salah satu strategy dari acara perluasan usaha yang banyak dilakukan. Dan penggabungan usaha pilihannya ada 2 (dua), yaitu: Merger & Acquisition. Sebagai pegawai accounting dan keuangan (mulai dari staff sampai management) mau tidak mau harus memahami prosedur dan bisa melaksanakan manajemen atas kejadian ekonomi menyerupai ini. Itulah sebabnya mengapa memahami Merger & Acquisition Accounting ialah penting bagi orang-orang accounting dan keuangan. Di posting ini saya akan mebahas apa itu penggabungan usaha, mengapa, dan bagaimana bentuk Merger & Acquisition. Diakhir posting nanti saya akan tampilkan slide show mengenai "Merger & Takeover Ditinjau dari perspektif Financial Planning".

Jika dicarikan definisinya, penggabungan usaha ialah aktifitas perluasan usaha yang dilakukan dengan cara menggabungkan suatu perusahaan dengan satu atau lebih perusahaan lain ke dalam satu kesatuan ekonomi, sebagai upaya untuk memperluas usaha.

Tentu banyak possibilities penyebab mengapa melaksanakan penggabungan usaha, diantara banyaknya kemungkinan yang ada, berikut ini ialah kemungkinan penyebab (alasan) yang paling common:

[-]. Investment profitability

Melakukan investasi pada perusahaan yang sehat dan memiliki tingkat profitability yang tinggi ialah salah satu alasan mengapa penggabungan usaha ialah pilihan perluasan usaha. Dengan berinvestasi pada perusahaan yang profitable, maka perusahaan akan berkesempatan untuk ikut menikmati keuntungan yang didapatkan oleh perusahaan investee.

[-]. Business Diversification

Diversifikasi usaha (business diversification) ialah strategy lainnnya yang banyak ditempuh. Dengan menguasai aneka macam bidang usaha yang berbeda-beda akan membuka kesempatan untuk memperoleh gain yang lebih banyak lagi dalam business.

[-]. Business Scale

Peningkatan skala perusahaan (business scale) ialah alasan lain mengapa dilakukan penggabungan usaha. Setelah penggabungan terjadi, tentu asset perusahaan akan bertambah, kapasitas bertambah, jangkauan pasar akan lebih luas dan yang tentunya akan diikuti oleh peningkatan omset, integrasi dari peningkatan itulah yang akan menjadikan skala perusahaan menjadi bertambah besar.

[-]. Risk Reduction

No business could be a risk free. Definitely no. Dengan kata lain; ialah tidak mungkin menghilangkan resiko dari sebuah business, yang mungkin ialah berusaha me-manage resiko yang ada, tentunya dengan aneka macam strategy yang diterapkan. Menjalankan satu usaha saja, disamping kesempatan untuk memperoleh gain yang lebih besar menjadi lebih terbatas (dibandingkan jikalau melaksanakan diversifikasi), juga sama artinya dengan menaruh business pada potensi resiko tanpa jalan keluar. Dengan ekspansi usaha diperlukan resiko akan lebih tersebar sehingga akan menjadi lebih ringan, atau resiko kerugian pada perusahaan yang satu, mungkin akan bisa ditutup oleh perusahaan lain yang dimiliki.

[-]. Controlling power gain

Controlling power gain is a typical reason. Ini ialah satu alasan khas mengapa suatu perusahaan melaksanakan penggabungan usaha. Bisa dikatakan alasan inilah yang paling mendominasi. Ada aneka macam kemungkinan alasan mengapa suatu perusahaan ingin menerima kendali atas perusahaan lain, diantaranya:

a). Market penetration

Hal ini biasanya dilakukan oleh perusahaan-perusahaan besar yang mengalami kesulitan untuk memasuki suatu area pasar tertentu.

Contoh:

Danone ingin memasuki pasar air mineral di Indonesia, sementara Aqua sudah mengurat akar di masyarakat konsumen Indonesia, Danone tidak mempunyai pilihan lain selain membeli Aqua untuk bisa memasuki pasar terbesar di south east asia (khususnya Indonesia).

b). Supplies sustainability

Ini biasanya dilakukan oleh perusahaan besar yang mengalami kesulitan supply jawaban raw material dikuasai oleh perusahaan lain. Untuk memastikan sustainability supplies, perusahaan tidak memiliki pilihan lain selain membeli perusahaan tersebut.

c). Technology advancement

Banyak perusahaan yang invest (read:acquisites) karena perusahaan investee memiliki technology yang dianggap unggul dan bisa menopang kelangsungan businessnya. Contoh: Google Inc mengakuisisi Feed Burner. Atau Times Warner yang mengakuisisi AOL.

d). Reducing competition

Menguasai perusahaan competitor ialah salah satu strategy untuk memenangkan persaingan.

Jika dicarikan definisinya, penggabungan usaha ialah aktifitas perluasan usaha yang dilakukan dengan cara menggabungkan suatu perusahaan dengan satu atau lebih perusahaan lain ke dalam satu kesatuan ekonomi, sebagai upaya untuk memperluas usaha.

Tentu banyak possibilities penyebab mengapa melaksanakan penggabungan usaha, diantara banyaknya kemungkinan yang ada, berikut ini ialah kemungkinan penyebab (alasan) yang paling common:

[-]. Investment profitability

Melakukan investasi pada perusahaan yang sehat dan memiliki tingkat profitability yang tinggi ialah salah satu alasan mengapa penggabungan usaha ialah pilihan perluasan usaha. Dengan berinvestasi pada perusahaan yang profitable, maka perusahaan akan berkesempatan untuk ikut menikmati keuntungan yang didapatkan oleh perusahaan investee.

[-]. Business Diversification

Diversifikasi usaha (business diversification) ialah strategy lainnnya yang banyak ditempuh. Dengan menguasai aneka macam bidang usaha yang berbeda-beda akan membuka kesempatan untuk memperoleh gain yang lebih banyak lagi dalam business.

[-]. Business Scale

Peningkatan skala perusahaan (business scale) ialah alasan lain mengapa dilakukan penggabungan usaha. Setelah penggabungan terjadi, tentu asset perusahaan akan bertambah, kapasitas bertambah, jangkauan pasar akan lebih luas dan yang tentunya akan diikuti oleh peningkatan omset, integrasi dari peningkatan itulah yang akan menjadikan skala perusahaan menjadi bertambah besar.

[-]. Risk Reduction

No business could be a risk free. Definitely no. Dengan kata lain; ialah tidak mungkin menghilangkan resiko dari sebuah business, yang mungkin ialah berusaha me-manage resiko yang ada, tentunya dengan aneka macam strategy yang diterapkan. Menjalankan satu usaha saja, disamping kesempatan untuk memperoleh gain yang lebih besar menjadi lebih terbatas (dibandingkan jikalau melaksanakan diversifikasi), juga sama artinya dengan menaruh business pada potensi resiko tanpa jalan keluar. Dengan ekspansi usaha diperlukan resiko akan lebih tersebar sehingga akan menjadi lebih ringan, atau resiko kerugian pada perusahaan yang satu, mungkin akan bisa ditutup oleh perusahaan lain yang dimiliki.

[-]. Controlling power gain

Controlling power gain is a typical reason. Ini ialah satu alasan khas mengapa suatu perusahaan melaksanakan penggabungan usaha. Bisa dikatakan alasan inilah yang paling mendominasi. Ada aneka macam kemungkinan alasan mengapa suatu perusahaan ingin menerima kendali atas perusahaan lain, diantaranya:

a). Market penetration

Hal ini biasanya dilakukan oleh perusahaan-perusahaan besar yang mengalami kesulitan untuk memasuki suatu area pasar tertentu.

Contoh:

Danone ingin memasuki pasar air mineral di Indonesia, sementara Aqua sudah mengurat akar di masyarakat konsumen Indonesia, Danone tidak mempunyai pilihan lain selain membeli Aqua untuk bisa memasuki pasar terbesar di south east asia (khususnya Indonesia).

b). Supplies sustainability

Ini biasanya dilakukan oleh perusahaan besar yang mengalami kesulitan supply jawaban raw material dikuasai oleh perusahaan lain. Untuk memastikan sustainability supplies, perusahaan tidak memiliki pilihan lain selain membeli perusahaan tersebut.

c). Technology advancement

Banyak perusahaan yang invest (read:acquisites) karena perusahaan investee memiliki technology yang dianggap unggul dan bisa menopang kelangsungan businessnya. Contoh: Google Inc mengakuisisi Feed Burner. Atau Times Warner yang mengakuisisi AOL.

d). Reducing competition

Menguasai perusahaan competitor ialah salah satu strategy untuk memenangkan persaingan.

Contoh:

Issue yang paling hot ketika ini ialah penjualan Yahoo. Google Inc dan Microsoft Inc. sedang berusaha keras untuk bisa mengakuisi Yahoo. Kita ketahui ketiganya ialah raksasa search engine terbesar di muka bumi ini untuk masa sekarang. Kita sama-sama lihat apakah nanti yahoo hasilnya akan di akuisi oleh Google Inc. atau Microsoft Inc. Bagi saya pribadi sebagai publisher (walaupun kecil-kecilan) saya sangat berharap Google lah yang nantinya mengakuisi yahoo. Saya punya interest tersendiri mengapa saya berharap Google (bukan Microsoft), bukan karena saya pemakai blogspot (anak perusahaan google), tetapi lebih karena search engine strategy saja.

Okay, saya rasa cukup untuk alasan mengapa penggabungan usaha.

Bentuk-Bentuk Penggabungan Usaha

Pengambila-alihan suatu usaha lain, sejatinya hanya dengan 2 (dua) kemungkinan cara, yaitu:

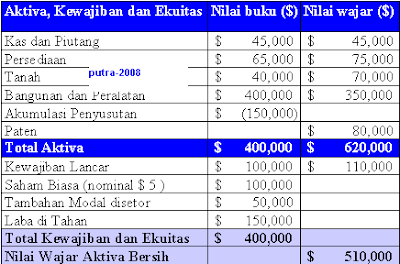

[a]. Net Asset Acquisition (Pengambil-alihan “Aktiva Bersih”)

Jika yang diambil-alih ialah aktiva bersihnya, maka penggabungan usaha tersebut diacatat sebagai MERGER atau bisa jadi CONSOLIDATION. Aktiva dan kewajiban dari perusahaan yang diakuisisi dipindahkan ke perusahaan pengakuisisi dan perusahaan yang diakuisisi dibubarkan atau dilikuidasi. Setelah merger operasi dari perusahaan yang dulunya terpisah sekarang berada di bawah satu entitas.

So, iZZit a Merger or a consolidation?.

Okay, saya rasa cukup untuk alasan mengapa penggabungan usaha.

Bentuk-Bentuk Penggabungan Usaha

Pengambila-alihan suatu usaha lain, sejatinya hanya dengan 2 (dua) kemungkinan cara, yaitu:

[a]. Net Asset Acquisition (Pengambil-alihan “Aktiva Bersih”)

Jika yang diambil-alih ialah aktiva bersihnya, maka penggabungan usaha tersebut diacatat sebagai MERGER atau bisa jadi CONSOLIDATION. Aktiva dan kewajiban dari perusahaan yang diakuisisi dipindahkan ke perusahaan pengakuisisi dan perusahaan yang diakuisisi dibubarkan atau dilikuidasi. Setelah merger operasi dari perusahaan yang dulunya terpisah sekarang berada di bawah satu entitas.

So, iZZit a Merger or a consolidation?.

Okay….

Jika setelah pengambil-alihan terjadi, perusahaan investee dibubarkan (dilikuidasi) dan perusahaan hasil penggabungan memakai bendera perusahaan investor (pengakuisisi), maka bentuk penggabungan ini disebut dengan “MERGER”.

Contoh: Perusahaan XX + Perusahaan YY = Perusahaan XX

Sedangkan jikalau setelah penggabungan terjadi, kedua perusahaan atau lebih semuanya dibubarkan (dilikuidasi) dan muncul bendera gres dengan nama entitas gres sebagai hasil peleburan kedua usaha (atau lebih) yang melanjutkan usaha, maka bentuk penggabungan ini disebut dengan “CONSOLIDATION”.

Contoh : Perusahaan XX + Perusahaan YY = Perusahaan ZZ

[-]. Share Acquisition (Pengambil-alihan saham).

Dalam hal ini, pengambil-alihan dilakukan dengan cara membeli saham lebih banyak didominasi berhak-suara perusahaan investee (bukan dengan mengambil alih aktiva bersihnya).

Selanjutnya….

Jika perusahaan yang diambil-alih dibubarkan (dilakuidasi), maka bentuk ini dicatat sebagai “MERGER” atau bisa jadi “CONSOLIDATION” (berlaku menyerupai net asset acquisition di atas).

Sedangkan jikalau perusahaan terakuisisi tidak dibubarkan dan tetap sama-sama beroperasi, maka penggabungan ini dicatat sebagai “SHARE ACQUISITION”. Selanjutnya, perusahaan pengakuisisi disebut sebagai "PARENT COMPANY (Perusahaan Induk)" sedangkan perusahaan terakuisisi selanjutnya disebut sebagai “SUBSIDIARY (Anak Perusahaan)”.

Karena tidak ada perusahaan yang dilikuidasi, perusahaan pengakuisisi memperlakukan kepemilikannya di perusahaan yang diakuisisi sebagai investasi. Dalam akuisisi saham, perusahaan pengakuisisi tidak perlu mengakuisisi seluruh saham milik perusahaan yang diakuisisi untuk memperoleh kendali, cukup hanya dengan menguasai saham mayoritas.

Hubungan yang timbul dari akuisisi saham disebut korelasi induk dan anak perusahaan. Induk perusahaan (parent company) ialah perusahaan yang mengendalikan perusahaan lain yang disebut sebagai perusahaan anak (subsidiary), biasanya melalui pemilikian lebih banyak didominasi di saham biasa.

Jika setelah pengambil-alihan terjadi, perusahaan investee dibubarkan (dilikuidasi) dan perusahaan hasil penggabungan memakai bendera perusahaan investor (pengakuisisi), maka bentuk penggabungan ini disebut dengan “MERGER”.

Contoh: Perusahaan XX + Perusahaan YY = Perusahaan XX

Sedangkan jikalau setelah penggabungan terjadi, kedua perusahaan atau lebih semuanya dibubarkan (dilikuidasi) dan muncul bendera gres dengan nama entitas gres sebagai hasil peleburan kedua usaha (atau lebih) yang melanjutkan usaha, maka bentuk penggabungan ini disebut dengan “CONSOLIDATION”.

Contoh : Perusahaan XX + Perusahaan YY = Perusahaan ZZ

[-]. Share Acquisition (Pengambil-alihan saham).

Dalam hal ini, pengambil-alihan dilakukan dengan cara membeli saham lebih banyak didominasi berhak-suara perusahaan investee (bukan dengan mengambil alih aktiva bersihnya).

Selanjutnya….

Jika perusahaan yang diambil-alih dibubarkan (dilakuidasi), maka bentuk ini dicatat sebagai “MERGER” atau bisa jadi “CONSOLIDATION” (berlaku menyerupai net asset acquisition di atas).

Sedangkan jikalau perusahaan terakuisisi tidak dibubarkan dan tetap sama-sama beroperasi, maka penggabungan ini dicatat sebagai “SHARE ACQUISITION”. Selanjutnya, perusahaan pengakuisisi disebut sebagai "PARENT COMPANY (Perusahaan Induk)" sedangkan perusahaan terakuisisi selanjutnya disebut sebagai “SUBSIDIARY (Anak Perusahaan)”.

Karena tidak ada perusahaan yang dilikuidasi, perusahaan pengakuisisi memperlakukan kepemilikannya di perusahaan yang diakuisisi sebagai investasi. Dalam akuisisi saham, perusahaan pengakuisisi tidak perlu mengakuisisi seluruh saham milik perusahaan yang diakuisisi untuk memperoleh kendali, cukup hanya dengan menguasai saham mayoritas.

Hubungan yang timbul dari akuisisi saham disebut korelasi induk dan anak perusahaan. Induk perusahaan (parent company) ialah perusahaan yang mengendalikan perusahaan lain yang disebut sebagai perusahaan anak (subsidiary), biasanya melalui pemilikian lebih banyak didominasi di saham biasa.

Merger & Acquisition - Financial Planning View

Berikut ini ialah slideshow, yang mempresentasikan "Bagaimana Merger & takeover dilihat dari perspektif Financial Planning" sebuah kajian dari sudut pandang berbeda mengenai Merger & Acquisition. Sangat bagus bagi rekan-rekan yang ketika ini sedang mengelola keuangan dan mungkin sedang berencana (atau sudah) melaksanakan acquisition (takeover). It is a good knowledge about "how a merger & takeover should be financed and what the implication is".

Slideshow ini disediakan oleh teman baik saya yang sedang menempuh study Master Financial Planning di Griffith University. Thanks Yulie untuk materi ini. Best of luck for you as always. GBU.