Goodwill masuk ke dalam kolompok Aktiva Tetap Tak Berwujud (Intangible Asset), goodwill merupakan Aktiva Tetap Tak Berwujud yang paling tidak berwujud, dalam artian goodwill termasuk yang paling sulit diukur apalagi untuk dihitung. Di artikel ini akan dibahas mengenai Goodwill dari perolehan sampai amortisasi dan penghapusannya. Termasuk kontroversi peniadaan amortisasi goodwill oleh FASB & IAS semenjak 01 Januari 2005.

Dari sekian lama perjalanan sejarah (20 kala lebih), konsep mengenai goodwill mengalami perubahan demi perubahan. Di awal-awal, goodwill dianggap sebagai nilai lebih dari suatu perusahaan di mata customer-nya, belakangan konsep mengenai goodwill semakin berkembang, dimana banyak pelaku bisnis dan accountant menganggap bahwa goodwill merupakan hasil dari kemampuan perusahaan memperoleh laba dari investor.

Perolehan Goodwill

Dari perspektif akuntansi, goodwill hanya akan muncul pada buku apabila perusahaan membeli perusahaan lain, dimana perusahaan membayar lebih besar dari kekayaan bersih yang bisa diidentifikasi atas perusahaan yang dibelinya.

Pengukuran Goodwill

Bagaimana mengukur goodwill ? Begitu banyak metode yang dipakai dalam menentukan goodwill, dimana masing-masing metode masih mengalami pro dan kontra, yang pada alhasil membuat goodwill sungguh menjadi materi akuntansi yang sulit untuk dipahami. Saya tidak akan mengajak anda berpusing-pusing, atau membuat anda bingung. Artikel ini dimaksudkan untuk dapat mehamai akuntansi dengan cara yang mudah dan dapat diaplikasikan. Dengan pemahaman sederhana ini, anda yang tidak memiliki background accountingpun saya yakin pasti bisa memahaminya.

Berikut yaitu sebuah teladan sederhananya :

PT. Royal Bali Cemerlang, yaitu perusahaan exporter kerang mutiara. Karena meningkatknya order atas kerang mutiara, PT Royal Bali Cemerlang mengalami kesulitan supply, satu-satunya supplier kerang mutiara terbesar dari Jayapura, yaitu PT. Jarang Untung, secara terus menerus melaksanakan kenaikan harga atas supply-nya. Dominasi PT. Jarang Untung atas supply kerang mutiara menjadi kesulitan tersendiri bagi PT. Royal Bali. Berdasarkan hasil rapat pemegang saham tanggal 31 Januari 2007 PT. Royal Bali Cemerlang memutuskan untuk membeli PT. Jarang Untung seharga Rp 6,000,000 secara tunai. Sebelum pembelian dilakukan neraca masing-masing perusahaan yaitu sebagai berikut :

NERACA PT. JARANG UNTUNG, Per 31 januari 2007

NERACA PT. ROYAL BALI CEMERLANG, Per 31 Januari 2007

Pertanyaan-nya :

(-) Apakah ada goodwill yang bisa diakui ? (-) Jika ada berapa besarnya goodwill ? (-) Bagaimana menjurnalnya ?

Mulai dengan mentukan kekayaan bersihnya (net asset) dengan persamaan :

Net Asset = Total Asset – Liability

Net Asset = 6,750,000 – 1,000,000

Net Asset = 5,750,000

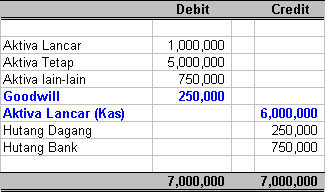

Merujuk batasan pengesahan atas goodwill diatas, dimana goodwill merupakan selisih antara Harga beli dengan Nilai kekayaan bersih (net asset) yang dapat diidentifikasi atas perusahaan yang dibeli, maka besarnya goodwill dapat kita tentukan :

Goodwill = Harga Beli – Net Asset Goodwill = 6,000,000 – 5,750,000 Goodwill = 250,000

Dicatat dengan jurnal :

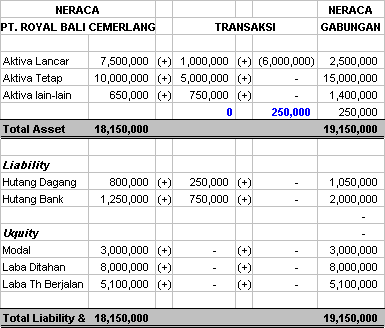

Selanjutnya, kita akan memperoleh “NERACA GABUNGAN” setelah merger dilakukan, akan nampak sebagai berikut :

Amortisasi Goodwill

Di Indonesia, Goodwill diamortisasi selama 5 (lima) tahun. Adapun metode amortisasi yang dipakai yaitu Metode Garis Lurus (straight Line Method). Maka JADWAL PENYUSUTAN nya dapat kita buat sebagai berikut :

31 Des 2007 = (250,000 : 5) x 11/12 = 50,000 X 11/12 = 45,833 31 Des 2008 = (250,000 : 5) x 12/12 = 50,000 31 Des 2009 = 50,000 31 Des 2010 = 50,000 31 Des 2011 = 50,000 31 Des 2012 = 4,167

Setiap tanggal 31 Desember, amortisasi goodwill dibebankan ke dalam Laba Rugi perusahaan sekaligus mengurangi nilai buku goodwill di neraca, dengan jurnal :

Catatan : Pada neraca, akumulasi amortisasi goodwill dan intangible asset lainnya, biasanya tidak dicantumkan, melainkan hanya dicantumkan sebesar nilai bukunya (nilai perolehan dikurangi akumulasi amortisasinya) saja.

Penghapusan (writte-off) Goodwill

Bagaimana kalau sebelum tahun 2012, kerang mutiara di Perairan Arapura sudah tidak ada lagi. Sehingga administrasi PT. Royal Bali Cemerlang menggap bahwa dominasi PT. Jarang Untung dalam supply kerang mutiara sudah tidak memberi nilai manfaat lebih lagi ?. Dalam kondisi ibarat demikian, perusahaan boleh saja menghapuskan (melakukan write-off) Sisa Nilai Buku Goodwill tersebut secara sekaligus, dengan jurnal :

(Debit) Amortisasi Goodwill = Nilai Buku pada ketika dihapuskan (Credit) Akumulasi Amortisasi = Nilai buku pada ketika dihapuskan

Penurunan (writte-down Goodwill)

Writte-down dilakukan apabila kontribusi manfaat yang ditimbulkan oleh Goodwill yang sudah diakui mulai menurun. Jurnal writte-down atas Goodwill sama saja dengan writte-off, hanya saja yang dijurnal hanya sebesar penurunan nilainya saja, tidak seluruhnya.

Catatan : writte-off maupun writte-down dilakukan setelah dilakukan revaluasi oleh tubuh appraisal independent tentunya. Dari hasil rekomendasi appraisal tersebutlah besarnya nilai goodwill yang perlu di writte-off dapat ditentukan.

Tips : Bagi perusahaan yang mengakui adanya goodwill, sebaiknya melaksanakan pengujian atas nilai goodwill secara terpola tentunya melalui appraisal independent, sehingga dapat diketahui nilai yang appropriate atas goodwill yang sudah diakui. Hal ini penting, mengingat goodwill yang kita akui nilainya sungguh sulit untuk kita identifikasi, sungguh-sungguh abstract. Writte Kita berkaca dari kasus merger AOL dengan Times Warner, mereka terpaksa harus mengkui bahwa Goodwill yang dibayar oleh para investornya terlalu tinggi, sehingga AOL-Time Warner dengan terpaksa harus melaukan Write-off atas Goodwill-nya. Tentu permasalahannya tidak sesederhana jurnal peniadaan goodwill itu sendiri, melainkan problem pengambilan keputusan merger yang kurang akurat, dan kredibilitas organisasi yang diragukan accuracy-nya.

Goodwill Negatif

Negative Goodwill yaitu lawan dari Goodwill, entah kenapa ini lebih dikenal sebagai goodwill negative dibandingkan dengan BADWILL. Goodwill negative terjadi apabila suatu perusahaan dibeli oleh perusahaan lain lebih rendah dari net asset-nya. Dengan teladan perhitungan dan pengesahan goodwill di atas, saya yakin anda sudah bisa menghitung goodwill negative. Therefore, saya tidak perlu membahasnya lagi.

Amortisasi Goodwill Tidak Diijinkan Lagi

Sejak tahun 1970-an, bahwasanya amortisasi goodwill yaitu sebuah kontroversi, antara dihapuskan dengan tidak dihapuskan. Pada tanggal 01 Januari 2005, FASB mengeluarkan konsesi untuk tidak memperkenaankan melaksanakan amortisasi atas goodwill. Amortisasi Goodwill juga dilarang oleh International Accounting Standard (IAS). Goodwill hanya boleh diperlakukan dengan pendekatan Impairment.

Mengenai Goodwill negative maupun Impairment, mungkin next time kita bahas juga, tetapi tergantung banyak sedikitnya peminat saja. Dari hasil analisa google analytic, sejauh ini saya jarang melihat ada search quiries mengenai Impairment Goodwill, tetapi kalau ada yang berminat, silahkan e-mail saya.

Goodwill masuk ke dalam kolompok Aktiva Tetap Tak Berwujud (Intangible Asset), goodwill merupakan Aktiva Tetap Tak Berwujud yang paling tidak berwujud, dalam artian goodwill termasuk yang paling sulit diukur apalagi untuk dihitung. Di artikel ini akan dibahas mengenai Goodwill dari perolehan sampai amortisasi dan penghapusannya. Termasuk kontroversi peniadaan amortisasi goodwill oleh FASB & IAS semenjak 01 Januari 2005.

Dari sekian usang perjalanan sejarah (20 kurun lebih), konsep mengenai goodwill mengalami perubahan demi perubahan. Di awal-awal, goodwill dianggap sebagai nilai lebih dari suatu perusahaan di mata customer-nya, belakangan konsep mengenai goodwill semakin berkembang, dimana banyak pelaku bisnis dan accountant menganggap bahwa goodwill merupakan hasil dari kemampuan perusahaan memperoleh keuntungan dari investor.

Perolehan Goodwill

Dari perspektif akuntansi, goodwill hanya akan muncul pada buku apabila perusahaan membeli perusahaan lain, dimana perusahaan membayar lebih besar dari kekayaan higienis yang bisa diidentifikasi atas perusahaan yang dibelinya.

Pengukuran Goodwill

Bagaimana mengukur goodwill ? Begitu banyak metode yang digunakan dalam memilih goodwill, dimana masing-masing metode masih mengalami pro dan kontra, yang pada karenanya menciptakan goodwill sungguh menjadi materi akuntansi yang sulit untuk dipahami. Saya tidak akan mengajak anda berpusing-pusing, atau menciptakan anda bingung. Artikel ini dimaksudkan untuk sanggup mehamai akuntansi dengan cara yang gampang dan sanggup diaplikasikan. Dengan pemahaman sederhana ini, anda yang tidak mempunyai background accountingpun saya yakin niscaya bisa memahaminya.

Berikut yakni sebuah teladan sederhananya :

PT. Royal Bali Cemerlang, yakni perusahaan exporter kerang mutiara. Karena meningkatknya order atas kerang mutiara, PT Royal Bali Cemerlang mengalami kesulitan supply, satu-satunya supplier kerang mutiara terbesar dari Jayapura, yaitu PT. Jarang Untung, secara terus menerus melaksanakan kenaikan harga atas supply-nya. Dominasi PT. Jarang Untung atas supply kerang mutiara menjadi kesulitan tersendiri bagi PT. Royal Bali. Berdasarkan hasil rapat pemegang saham tanggal 31 Januari 2007 PT. Royal Bali Cemerlang memutuskan untuk membeli PT. Jarang Untung seharga Rp 6,000,000 secara tunai. Sebelum pembelian dilakukan neraca masing-masing perusahaan yakni sebagai berikut :

NERACA PT. JARANG UNTUNG, Per 31 januari 2007

NERACA PT. ROYAL BALI CEMERLANG, Per 31 Januari 2007

Pertanyaan-nya :

(-) Apakah ada goodwill yang bisa diakui ? (-) Jika ada berapa besarnya goodwill ? (-) Bagaimana menjurnalnya ?

Mulai dengan mentukan kekayaan bersihnya (net asset) dengan persamaan :

Net Asset = Total Asset – Liability

Net Asset = 6,750,000 – 1,000,000

Net Asset = 5,750,000

Merujuk batasan legalisasi atas goodwill diatas, dimana goodwill merupakan selisih antara Harga beli dengan Nilai kekayaan higienis (net asset) yang sanggup diidentifikasi atas perusahaan yang dibeli, maka besarnya goodwill sanggup kita tentukan :

Goodwill = Harga Beli – Net Asset Goodwill = 6,000,000 – 5,750,000 Goodwill = 250,000

Dicatat dengan jurnal :

Selanjutnya, kita akan memperoleh “NERACA GABUNGAN” sehabis merger dilakukan, akan nampak sebagai berikut :

Amortisasi Goodwill

Di Indonesia, Goodwill diamortisasi selama 5 (lima) tahun. Adapun metode amortisasi yang digunakan yakni Metode Garis Lurus (straight Line Method). Maka JADWAL PENYUSUTAN nya sanggup kita buat sebagai berikut :

31 Des 2007 = (250,000 : 5) x 11/12 = 50,000 X 11/12 = 45,833 31 Des 2008 = (250,000 : 5) x 12/12 = 50,000 31 Des 2009 = 50,000 31 Des 2010 = 50,000 31 Des 2011 = 50,000 31 Des 2012 = 4,167

Setiap tanggal 31 Desember, amortisasi goodwill dibebankan ke dalam Laba Rugi perusahaan sekaligus mengurangi nilai buku goodwill di neraca, dengan jurnal :

Catatan : Pada neraca, akumulasi amortisasi goodwill dan intangible asset lainnya, biasanya tidak dicantumkan, melainkan hanya dicantumkan sebesar nilai bukunya (nilai perolehan dikurangi akumulasi amortisasinya) saja.

Penghapusan (writte-off) Goodwill

Bagaimana kalau sebelum tahun 2012, kerang mutiara di Perairan Arapura sudah tidak ada lagi. Sehingga administrasi PT. Royal Bali Cemerlang menggap bahwa dominasi PT. Jarang Untung dalam supply kerang mutiara sudah tidak memberi nilai manfaat lebih lagi ?. Dalam kondisi ibarat demikian, perusahaan boleh saja menghapuskan (melakukan write-off) Sisa Nilai Buku Goodwill tersebut secara sekaligus, dengan jurnal :

(Debit) Amortisasi Goodwill = Nilai Buku pada dikala dihapuskan (Credit) Akumulasi Amortisasi = Nilai buku pada dikala dihapuskan

Penurunan (writte-down Goodwill)

Writte-down dilakukan apabila bantuan manfaat yang ditimbulkan oleh Goodwill yang sudah diakui mulai menurun. Jurnal writte-down atas Goodwill sama saja dengan writte-off, hanya saja yang dijurnal hanya sebesar penurunan nilainya saja, tidak seluruhnya.

Catatan : writte-off maupun writte-down dilakukan sehabis dilakukan revaluasi oleh tubuh appraisal independent tentunya. Dari hasil rekomendasi appraisal tersebutlah besarnya nilai goodwill yang perlu di writte-off sanggup ditentukan.

Tips : Bagi perusahaan yang mengakui adanya goodwill, sebaiknya melaksanakan pengujian atas nilai goodwill secara terjadwal tentunya melalui appraisal independent, sehingga sanggup diketahui nilai yang appropriate atas goodwill yang sudah diakui. Hal ini penting, mengingat goodwill yang kita akui nilainya sungguh sulit untuk kita identifikasi, sungguh-sungguh abstract. Writte Kita berkaca dari kasus merger AOL dengan Times Warner, mereka terpaksa harus mengkui bahwa Goodwill yang dibayar oleh para investornya terlalu tinggi, sehingga AOL-Time Warner dengan terpaksa harus melaukan Write-off atas Goodwill-nya. Tentu permasalahannya tidak sesederhana jurnal peniadaan goodwill itu sendiri, melainkan problem pengambilan keputusan merger yang kurang akurat, dan dapat dipercaya organisasi yang diragukan accuracy-nya.

Goodwill Negatif

Negative Goodwill yakni lawan dari Goodwill, entah kenapa ini lebih dikenal sebagai goodwill negative dibandingkan dengan BADWILL. Goodwill negative terjadi apabila suatu perusahaan dibeli oleh perusahaan lain lebih rendah dari net asset-nya. Dengan teladan perhitungan dan legalisasi goodwill di atas, saya yakin anda sudah bisa menghitung goodwill negative. Therefore, saya tidak perlu membahasnya lagi.

Amortisasi Goodwill Tidak Diijinkan Lagi

Sejak tahun 1970-an, bahwasanya amortisasi goodwill yakni sebuah kontroversi, antara dihapuskan dengan tidak dihapuskan. Pada tanggal 01 Januari 2005, FASB mengeluarkan konsesi untuk tidak memperkenaankan melaksanakan amortisasi atas goodwill. Amortisasi Goodwill juga dihentikan oleh International Accounting Standard (IAS). Goodwill hanya boleh diperlakukan dengan pendekatan Impairment.

Mengenai Goodwill negative maupun Impairment, mungkin next time kita bahas juga, tetapi tergantung banyak sedikitnya peminat saja. Dari hasil analisa google analytic, sejauh ini saya jarang melihat ada search quiries mengenai Impairment Goodwill, tetapi kalau ada yang berminat, silahkan e-mail saya.

8 Aktiva Tetap Tidak Berwujud Yang Sebaiknya Diketahui Orang Akuntansi Keuangan dan Pengusaha

Aktiva tetap tidak berwujud adalah aktiva yang umurnya lebih dari satu tahun dan tidak mempunyai bentuk fisik.

Aktiva tetap tidak berwujud merupakan hak-hak yang dimiliki yang dapat digunakan lebih dari satu tahun.

Aktiva seperti ini mempunyai nilai karena diharapkan dapat memberikan sumbangan pada laba perusahaan.

Penilaian Aktiva Tetap Tidak Berwujud

Aktiva tetap tidak berwujud yang dimiliki dicatat dalam rekening sebesar harga perolehannya.

Harga perolehan ini tergantung pada CARA PEROLEHAN aktiva tetap tidak berwujud tersebut.

Jika diperoleh dari pembelian maka harga perolehannya sebesar jumlah uang yang dikeluarkan dalam pembeliannya.

Jika aktiva tetap tidak berwujud diperoleh dari penukaran dengan aktiva maka harga perolehannya sebesar harga pasar aktiva yang dipakai sebagai penukar.

Bila aktiva tetap tidak berwujud diperoleh tanpa ada pengeluaran maka tidak diperbolehkan untuk mencantumkan aktiva tetap tidak berwujud dalam neraca.

Apakah harga perolehan aktiva tetap tidak berwujud diamortisasi?

Bisa iya, bisa tidak, tergantung pada umur aktiva tersebut.

Bila aktiva tetap tidak berwujud itu umurnya terbatas maka harga perolehannya diamortisasi selama umurnya.

Tapi jika aktiva tetap tidak berwujud itu uurnya tidak terbatas maka harga perolehannya tetap dicantumkan dalam neraca.

Harga perolehan aktiva tetap tidak berwujud yang umurnya tidak terbatas kadang-kadang dihapuskan dari neraca.

Penghapusan tersebut bisa dilakukan sekaligus atau dalam beberapa tahun seperti halnya amortisasi.

Penghapusan ini dilakukan bila jelas diketahui aktiva tetap berwujud tadi sudah tidak ada gunanya lagi atau hanya akan berguna dalam beberapa tahun lagi.

Amortisasi aktiva tetap tidak berwujud dilakukan dengan mendebit rekening biaya dan mengkredit rekening aktiva yang bersangkutan atau rekening akumulasi amortisasi.

Jenis-Jenis Aktiva Tidak Berwujud dan Pencatatan Akuntansinya

Berikut ini 8 aktiva tetap tidak berwujud yang sebaiknya diketahui orang akuntansi keuangan dan para pemilik usaha :

#1. Patent

Patent adalah suatu hak yang diberikan kepada pihak yang menemukan sesuatu hal baru untuk membuat, menjual atau mengawasi penemuanya selama jangka waktu tertentu.

Kalau patent itu tidak dapat diperpanjang maka penemuan tadi akan diperbarui atau diubah sehingga akan diperoleh patent baru.

Patent bisa digunakan sendiri oleh penemunya atau diserahkan kepada pihak lain dengan perjanjian – perjanjian tertentu.

Bila patent itu diperoleh karena pengembangan maka yang termasuk dalam harga perolehannya adalah biaya-biaya pendaftaran, pembuatan model dan gambar, dan biaya-biaya yang dikeluarkan untuk membuat percobaan dan pengembangan.

Apabila terjadi pelanggaran terhadap hak patent maka biaya-biaya yang dikeluarkan untuk menjaga hak ini akan dikapitalisir.

Patent akan diamortisasi selama umur kegunaannya selama periode tertentu. Umur patent bisa dihitung atas dasar unit produk yang akan dibuat.

Amortisasi patent dicatat dengan jurnal sebagai berikut :

Amortisasi Patent xx Patent ( atau Akumulasi Amortisasi Patent) xx

Amortisasi patent akan dikelompokkan dalam biaya produksi. Bila patent itu digunakan dalam proses produksi maka amortisasi patent akan dikelompokkan dalam biaya produksi.

Namun bila patent itu digunakan untuk kegiatan yang berhubungan dengan penjualan maka amortisasi patent akan dibebankan sebagai biaya penjualan.

#2. Hak Cipta (Copy Right)

Hak cipta adalah hak yang diberikan kepada pengarang atau artis untuk menerbitkan, menjual, atau mengawasi hasil karyanya yang berupa musik atau pekerjaan pementasan.

Hak ini diberikan untuk jangka waktu tertentu dan bisa melakukan perpanjangan waktu lagi.

Sebagaimana hak patent maka hak cipta bisa dijual atau diberikan kepada pihak lain dengan perjanjian tertentu.

Semua biaya yang berhubungan dengan penyusunan karya cipta termasuk biaya-biaya pendaftaran dan memperoleh hak di masukkan dalam harga perolehan hak cipta.

Jika hak cipta itu dibeli maka harga perolehannya adalah jumlah uang yang dibayarkan.

Karena pertimbangan konservatif harga perolehan hak cipta dihapuskan sekaligus dan dibebankan pada penghasilan yang pertama kali dari sumber ini.

#3. Merk Dagang

Merk dagang bisa didaftarkan sehingga akan dilindungi oleh undang-undang. Hak untuk menggunakan suatu merk dagang adalah tidak terbatas.

Merk dagang bisa juga diperoleh dari suatu pembelian. Keadaan ini harga perolehan yang dicatat adalah harga beli dan semua biaya pembelian.

Bila merk dagang ini dibuat sendiri maka harga perolehannya adalah biaya-biaya untuk merencanakan dan mendaftarkan.

Karena umurnya tidak terbatas maka tidak dilakukan amortisasi, tapi terkadang karena anggapan akan adanya perubahan-perubahan di masa yang akan datang, misalnya perubahan permintaan maka harga perolehan merk dagang akan dihapuskan dalam periode yang pendek.

#4. Franchises

Franchises adalah hak yang diberikan oleh suatu pihak (disebut franchisor) kepada pihak lain untuk menggunakan fasilitas yang dimiliki oleh franchisor.

Pihak yang memberikan hak (franchisor) bisa badan pemerintah atau perusahaan swasta.

Ada 2 jenis kelompok franchises yaitu :

Sisem franchise untuk produk dan jasa

Sistem franchise lisensi untuk merk dagang.

#5. Leasehold

Leasehold adalah hak dari penyewa untuk menggunakan aktiva aktiva tetap dalam suatu perjanjajian sewa menyewa.

Bila sewa dibayar setiap periode maka biaya sewa tadi dibebankan dalam periode terjadinya.

Jika sewa dibayar dimuka untuk beberapa tahun maka ada dua perlakuan yaitu sebagai berikut :

Diperlakukan sebagai sewa dibayar dimuka yang termasuk dalam aktiva lancar. Perlakuan seperti ini bila biaya sewa tadi dibayar untuk beberapa periode yang relatif tidak lama.

Diperlakukan sebagai aktiva tetap tidak berwujud jika sewa yang dibayar dimuka itu untuk beberapa periode yang relatif lama.

Biaya sewa yang dibayar dimuka yang dikategorikan sebagai aktiva lancar atau aktiva tetap tidak berwujud harus dialokasikan sebagai beban periodik selama jangka waktu sewa.

Bila jangka waktu sewa itu panjang dan sewa dibayar dimuka dicatat dalam kelompok aktiva tetap tidak berwujud.

Amortisasi setiap periodenya dapat dilakukan dengan 2 cara, yaitu :

Garis lurus

Nilai tunai

Rekening yang digunakan untuk mencatat uang sewa yang dibayar di muka dan dikelompokkan dalam aktiva tetap tidak berwujud adalah Leasehold.

Amortisasi setiap periode dicatat dalam debit rekening biaya sewa dan kreditnya rekening Leasehold.

Biaya Sewa xx Leasehold xx

Selama jangka waktu sewa jika oleh penyewa dilakukan perbaikan atau penambahan terhadap aktiva yang disewanya, biaya perbaikan ini menjadi beban penyewa.

Pada saat jangka waktu sewa berakhir, perbaikan tadi menjadi milik pemilik aktiva.

Jadi penyewa hanya dapat memanfaatkan perbaikan tadi selama jangka waktu sewa.

Biaya perbaikan yang dikeluarkan oleh penyewa dicatat dalam rekening Perbaikan Aktiva Yang Disewa. Rekening masuk dalam kelompok aktiva tetap tidak berwujud.

Biaya yang dikeluarkan untuk perbaikan aktiva yang disewa diamortisasi selama jangka waktu sewa atau umur perbaikan tadi pilih yang lebih pendek.

Walaupun perbaikan yang dilakukan penyewa akan menaikkan nilai aktiva pemilik akan mencatat kenaikan nilai aktiva jika jangka waktu sewa sudah selesai.

Pada waktu tersebut jika perbaikan itu masih bernilai akan dicatat oleh pemilik.

Namun terkadang perbaikan yang dilakukan penyewa sudah habis umurnya pada saat jangka waktu sewa itu selesai, sehingga pemilik tidak memperoleh manfaat dan tidak perlu menaikkan nilai aktivanya.

#6. Goodwill

Goodwill adalah semua kelebihan yang terdapat dalam suatu usaha seperti letak perusahaan yang baik, nama yang terkenal dan pimpinan yang ahli.

Secara akuntansi, goodwill definisikan sebagai kemampuan perusahaan untuk memperoleh laba di atas keadaan normal yang diakibatkan oleh adanya faktor-faktor yang disebutkan dalam paragraf di atas.

Laba di atas keadaan normal adalah suatu tingkat pendapatan dari investasi yang melebihi jumlah yang akan dapat menarik investor dalam bidang usaha tersebut.

Goodwill dicatat dalam pembukuan bila timbul dari :

Pembelian

Transaksi-transaksi perusahaan seperti merger, reorganisasi, perubahan bentuk perusahaan, pembelian sebagian perusahaan atau perubahan pemilikan dalam firma.

Dalam pembelian suatu perusahaan, pendapatan perusahaan di masa lalu dipakai sebagai dasar untuk menaksir pendapatan-pendapatan yang akan datang.

Jadi taksiran laba yang akan datang ini yang akan dibeli dan dipakai untuk menentukan besarnya goodwill yang akan dibayar .

Sebelum menghitung goodwill harus ditentukan terlebih dahulu nilai aktiva yang ada (selain goodwill).

Dasar yang digunakan biasanya adalah harga pasar atau jumlah yang akan dapat direalisasi dari aktiva tersebut.

Perbedaan antara jumlah uang yang dibayarkan dengan nilai bersih aktiva merupakan jumlah goodwill.

Besarnya jumlah goodwill tergantung pada perundingan harga tapi pembeli bisa memakai beberapa metode untuk menentukan besarnya goodwill.

Metode-metode yang dapat dipakai untuk menghitung goodwill akan diuraikan berikut ini :

Sebagai ilustrasi penggunaan metode perhitungan goodwill dipakai contoh perusahaan PT Hebat Jaya Makmur sebagai berikut :

Laba bersih (tidak termasuk elemen-elemen luar biasa) :

Pendapatan bersih rata-rata per tahun Rp. 25.500.000 : 5 = Rp. 5.100.000.

Pendapatan tiap tahun yan akan datang ditaksir sebesar = Rp 5.000.000

Pada tanggal 1 Januari 2016 aktiva (tanpa goodwill) dinilai sebesar Rp. 45.000.000, utang sebesar Rp. 5.000.000

Cara #1. Kapitalisasi Pendapatan Bersih Rata-rata

Dalam cara ini jumlah yang akan dibayarkan untuk perusahaan yang dibeli dihitung dengan mengkapitalisasi taksiran pendapatan yang akan datang dengan tarif.

Tarif ini menunjukkan hasil yang diharapkan dan investasi tersebut.

Selisih jumlah yang akan dibayarkan dengan nilai bersih aktiva adalah jumlah yang akan dicatat sebagai goodwill.

Misalnya, hasil dari investasi diharapkan sebesar 10% maka jumlah yang akan dibayar dihitung sebagai berikut :

Jumlah yang dibayarkan :

Cara #2. Kapitalisasi Kelebihan Pendapatan Rata-rata

Dalam cara ini perhitungan goodwill didasarkan pada pendapatan bersih rata-rata dan nilai aktiva yang akan dibeli.

Misalnya dari contoh di atas, hasil yang diharapkan dari investasi tersebut sebesar 10% dan kelebihan pendapatan akan dikapitalisir dengan tarif 20%.

Kelebihan pendapatan dihitung sebagai berikut :

Terkadang pembayaran terhadap kelebihan pendapatan dinyatakan dalam bentuk waktu.

Jadi kapitalisasi kelebihan pendapatan dengan tarif 20% adalah sama dengan pembayaran kelebihan pendapatan selama 5 tahun (100% : 20% = 5).

Bila perusahaan dibeli tanpa perhitungan goodwill tersendiri maka aktiva yang dibeli harus dinilai dan selisih dengan jumlah yang dibayarkan dicatat sebagai goodwill.

Bila perusahaan ditukar dengan saham maka jika ada selisih antara nilai nominal saham dengan nilai aktiva (termasuk goodwill) dicatat sebagai Agio/Disagio Saham.

Misalnya :

Aktiva nilainya = Rp. 40.000.000

Goodwill = Rp. 5.000.000

Ditukar dengan 40.000 lembar saham dengan nominal Rp. 1.000.000

Jurnal yang dibuat oleh perusahaan yang mengeluarkan saham untuk mencatat transaksi di atas adalah sebagai berikut :

Baca juga : Inilah Bentuk Pembagian Dividen yang Sebaiknya Diketahui sebelum Anda Membeli Saham.

Goodwill yang diperkirakan umurnya tidak terbatas akan dicatat dengan dasar harga perolehannya.

Tapi bila keadaan menunjukkan bahwa kelebihan-kelebihan yang dimiliki oleh perusahaan sudah berkurang dan kelebihan-kelebihan ini sebelumnya dicatat sebagai goodwill maka diadakan penyesuaian terhadap goodwill.

Pengurangan ini akan dibebankan sebagai elemen-elemen luar biasa.

Terkadang pengurangan ini akan dibebankan sebagai biaya bila dianggap ada hubungannya dengan penghasilan periode tersebut.

Jika goodwill umurnya terbatas maka dilakukan amortisasi setiap periode.

#7. Beban Yang Ditangguhkan

Beban yang ditangguhkan juga merupakan aktiva tetap tidak berwujud.

Bedanya dengan aktiva tetap tidak berwujud yang telah disebutkan di atas adalah bahwa aktiva tidak berwujud itu mempunyai nilai karena merupakan hak yang diharapkan dapat membantu mendapatkan laba.

Sedangkan beban yang ditangguhkan itu mempunyai nilai karena merupakan pembayaran di muka untuk beberapa periode yang relatif lama.

Karena pembayaran biaya di muka ini dilakukan untuk beberapa periode maka setiap periode dilakukan amortisasi.

Yang termasuk dalam beban yang ditangguhkan adalah biaya pendirian perusahaan.

Biaya-biaya yang terjadi dalam mendirikan perusahaan seperti izin, pajak biaya cetak saham, dan formulir dikapitalisasi dalam rekening Biaya Pendirian.

Ada beberapa pendapat yang berhubungan dengan biaya pendirian, yaitu sebagai berikut :

Karena biaya pendirian itu memberikan manfaat selama perusahaan berdiri maka biaya pendirian tidak diamortisir dan akan nampak dalam neraca selama perusahaan itu masih ada.

Biaya pendirian ini tidak memberikan manfaat langsung kepada operasi perusahaan oleh karena itu biaya pendirian akan diamortisir.Jangka waktu amortisasi tidak tentu tapi tergantung pada kebijaksanaan perusahaan. Terkadang tidak diamortisir, tapi dihapuskan sekaligus dalam tahun pertama.

#8. Biaya Penelitian dan Pengembangan

Di perusahaan-perusahaan besar ada divisi yang khusus melakukan penelitian dan percobaan untuk memperbaiki dan mengembangkan proses produksi maupun produknya.

Biaya penelitian dan pengembangan dapat dibebankan sebagai biaya dalam periode terjadinya atau dikapitalisir dan dikelompokkan dalam aktiva tidak berwujud.

Pemilihan salah satu cara ini didasarkan pada kemungkinan sukses tidaknya penelitian atau pengembangan tersebut.

Demikian pembahasan 8 aktiva tetap tidak berwujud lengkap dengan contoh dan cara pencatatannya.

Goodwill hanya diakui (dibuatkan perkiraan) bila terjadi suatu transaksi, yang mana dalam transaksi tersebut perusahaan dinilai lebih oleh pihak lain. Transaksi yang dimaksudkan mampu berupa : penjualan perusaahaan, bergabung/berhentinya sekutu (anggota persero) baru, merger atau akuisisi.

Perlakuan Akuntansi Aktiva Tetap Tak Berwujud

Pada dasarnya permasalahan akuntansi atas aktiva tetap tak berwujud (intangible asset) sama saja dengan aktiva tetap berwujud, yaitu :

1. Perolehan (Acquisition Cost)

Sama halnya dengan Tangible Asset, Perolehan atas Intangible Asset juga dicatat sebesar nilai faktur ditambah dengan pengeluaran-pengeluaran yang menyertainya.

2. Pengeluaran-Pengeluaran setelah perolehan (Expenditures)

Jika terjadi pengeluaran-pengeluaran setelah perolehan, maka konsep kapitalisasi maupun pembebanannya sama saja dengan tangible asset (aktiva tetap berwujud).

3. Amortisasi (Amortization)

Amortisasi ialah pengalokasian harga perolehan ke beban usaha (biaya), yang pada aktiva tetap dikenal dengan depresiasi (penyusutan). Penghitungan maupun pencatatan atas amortisasi sama saja dengan cara penghitungan maupun pencatatan atas penyusutan aktiva tetap berwujud.

Hal penting yang perlu diketahui :

(-). Amortisasi kebanyakan merupakan biaya usaha dan jarang digolongkan ke dalam harga pokok produksi, kecuali merk dagang yang memang digolongkan ke dalam kelompok harga pokok penjualan.

(-). Amortisasi lebih baik bila dihitung menggunakan metode garis lurus saja, alasannya pada dasarnya intangible asset tidak dipengaruhi, bahkan tidak ada hubungannya dengan output produk yang dihasilkan oleh perusahaan.

4. Pelaporan (disclosure)

Intangible asset dilaporkan hanya nilai bersihnya (net value) setelah dikurangi akumulasi amortisasinya. Akumulasi amortisasi tidak pernah dimnculkan di dalam neraca.

Khusus mengenai Perlakuan Goodwill, lebih jauh dan lebih detail lagi dapat di baca di artikel lain: PERLAKUAN GOODWILL , disana dilengkapi dengan jurnal dan pola kasusnya.

Sejak tahun 1970-an, bahwasanya amortisasi goodwill yaitu sebuah kontroversi, antara dihapuskan dengan tidak dihapuskan. Pada tanggal 01 Januari 2005, FASB mengeluarkan konsesi untuk tidak memperkenaankan melaksanakan amortisasi atas goodwill. Amortisasi Goodwill juga dilarang oleh International Accounting Standard (IAS). Goodwill hanya boleh diperlakukan dengan pendekatan Impairment.

Sejak tahun 1970-an, bahwasanya amortisasi goodwill yaitu sebuah kontroversi, antara dihapuskan dengan tidak dihapuskan. Pada tanggal 01 Januari 2005, FASB mengeluarkan konsesi untuk tidak memperkenaankan melaksanakan amortisasi atas goodwill. Amortisasi Goodwill juga dilarang oleh International Accounting Standard (IAS). Goodwill hanya boleh diperlakukan dengan pendekatan Impairment.