Dari sekian usang perjalanan sejarah (20 kurun lebih), konsep mengenai goodwill mengalami perubahan demi perubahan. Di awal-awal, goodwill dianggap sebagai nilai lebih dari suatu perusahaan di mata customer-nya, belakangan konsep mengenai goodwill semakin berkembang, dimana banyak pelaku bisnis dan accountant menganggap bahwa goodwill merupakan hasil dari kemampuan perusahaan memperoleh keuntungan dari investor.

Perolehan Goodwill

Dari perspektif akuntansi, goodwill hanya akan muncul pada buku apabila perusahaan membeli perusahaan lain, dimana perusahaan membayar lebih besar dari kekayaan higienis yang bisa diidentifikasi atas perusahaan yang dibelinya.

Pengukuran Goodwill

Bagaimana mengukur goodwill ? Begitu banyak metode yang digunakan dalam memilih goodwill, dimana masing-masing metode masih mengalami pro dan kontra, yang pada karenanya menciptakan goodwill sungguh menjadi materi akuntansi yang sulit untuk dipahami. Saya tidak akan mengajak anda berpusing-pusing, atau menciptakan anda bingung. Artikel ini dimaksudkan untuk sanggup mehamai akuntansi dengan cara yang gampang dan sanggup diaplikasikan. Dengan pemahaman sederhana ini, anda yang tidak mempunyai background accountingpun saya yakin niscaya bisa memahaminya.

PT. Royal Bali Cemerlang, yakni perusahaan exporter kerang mutiara. Karena meningkatknya order atas kerang mutiara, PT Royal Bali Cemerlang mengalami kesulitan supply, satu-satunya supplier kerang mutiara terbesar dari Jayapura, yaitu PT. Jarang Untung, secara terus menerus melaksanakan kenaikan harga atas supply-nya. Dominasi PT. Jarang Untung atas supply kerang mutiara menjadi kesulitan tersendiri bagi PT. Royal Bali. Berdasarkan hasil rapat pemegang saham tanggal 31 Januari 2007 PT. Royal Bali Cemerlang memutuskan untuk membeli PT. Jarang Untung seharga Rp 6,000,000 secara tunai. Sebelum pembelian dilakukan neraca masing-masing perusahaan yakni sebagai berikut :

NERACA PT. ROYAL BALI CEMERLANG, Per 31 Januari 2007

(-) Apakah ada goodwill yang bisa diakui ?

(-) Jika ada berapa besarnya goodwill ?

(-) Bagaimana menjurnalnya ?

Mulai dengan mentukan kekayaan bersihnya (net asset) dengan persamaan :

Net Asset = Total Asset – Liability

Net Asset = 6,750,000 – 1,000,000

Net Asset = 5,750,000

Merujuk batasan legalisasi atas goodwill diatas, dimana goodwill merupakan selisih antara Harga beli dengan Nilai kekayaan higienis (net asset) yang sanggup diidentifikasi atas perusahaan yang dibeli, maka besarnya goodwill sanggup kita tentukan :

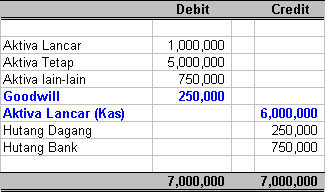

Goodwill = Harga Beli – Net Asset

Goodwill = 6,000,000 – 5,750,000

Goodwill = 250,000

Dicatat dengan jurnal :

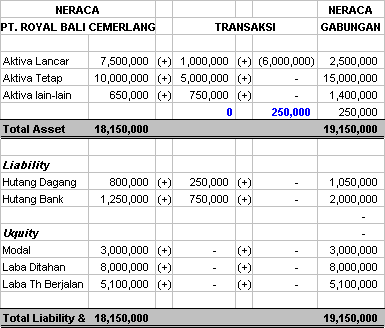

Selanjutnya, kita akan memperoleh “NERACA GABUNGAN” sehabis merger dilakukan, akan nampak sebagai berikut :

Amortisasi Goodwill

Di Indonesia, Goodwill diamortisasi selama 5 (lima) tahun. Adapun metode amortisasi yang digunakan yakni Metode Garis Lurus (straight Line Method). Maka JADWAL PENYUSUTAN nya sanggup kita buat sebagai berikut :

31 Des 2007 = (250,000 : 5) x 11/12 = 50,000 X 11/12 = 45,833

31 Des 2008 = (250,000 : 5) x 12/12 = 50,000

31 Des 2009 = 50,000

31 Des 2010 = 50,000

31 Des 2011 = 50,000

31 Des 2012 = 4,167

Setiap tanggal 31 Desember, amortisasi goodwill dibebankan ke dalam Laba Rugi perusahaan sekaligus mengurangi nilai buku goodwill di neraca, dengan jurnal :

31 Desember 2007 :

(Debit) Amortisasi Goodwill = 45,833

(Credit) Akumulasi Amortisasi Goodwill = 45,833

dan seterusnya.

Catatan : Pada neraca, akumulasi amortisasi goodwill dan intangible asset lainnya, biasanya tidak dicantumkan, melainkan hanya dicantumkan sebesar nilai bukunya (nilai perolehan dikurangi akumulasi amortisasinya) saja.

Penghapusan (writte-off) Goodwill

Bagaimana kalau sebelum tahun 2012, kerang mutiara di Perairan Arapura sudah tidak ada lagi. Sehingga administrasi PT. Royal Bali Cemerlang menggap bahwa dominasi PT. Jarang Untung dalam supply kerang mutiara sudah tidak memberi nilai manfaat lebih lagi ?. Dalam kondisi ibarat demikian, perusahaan boleh saja menghapuskan (melakukan write-off) Sisa Nilai Buku Goodwill tersebut secara sekaligus, dengan jurnal :

(Debit) Amortisasi Goodwill = Nilai Buku pada dikala dihapuskan

(Credit) Akumulasi Amortisasi = Nilai buku pada dikala dihapuskan

Penurunan (writte-down Goodwill)

Writte-down dilakukan apabila bantuan manfaat yang ditimbulkan oleh Goodwill yang sudah diakui mulai menurun. Jurnal writte-down atas Goodwill sama saja dengan writte-off, hanya saja yang dijurnal hanya sebesar penurunan nilainya saja, tidak seluruhnya.

Catatan : writte-off maupun writte-down dilakukan sehabis dilakukan revaluasi oleh tubuh appraisal independent tentunya. Dari hasil rekomendasi appraisal tersebutlah besarnya nilai goodwill yang perlu di writte-off sanggup ditentukan.

Goodwill Negatif

Negative Goodwill yakni lawan dari Goodwill, entah kenapa ini lebih dikenal sebagai goodwill negative dibandingkan dengan BADWILL. Goodwill negative terjadi apabila suatu perusahaan dibeli oleh perusahaan lain lebih rendah dari net asset-nya. Dengan teladan perhitungan dan legalisasi goodwill di atas, saya yakin anda sudah bisa menghitung goodwill negative. Therefore, saya tidak perlu membahasnya lagi.

Amortisasi Goodwill Tidak Diijinkan Lagi

Sejak tahun 1970-an, bahwasanya amortisasi goodwill yakni sebuah kontroversi, antara dihapuskan dengan tidak dihapuskan. Pada tanggal 01 Januari 2005, FASB mengeluarkan konsesi untuk tidak memperkenaankan melaksanakan amortisasi atas goodwill. Amortisasi Goodwill juga dihentikan oleh International Accounting Standard (IAS). Goodwill hanya boleh diperlakukan dengan pendekatan Impairment.

Sejak tahun 1970-an, bahwasanya amortisasi goodwill yakni sebuah kontroversi, antara dihapuskan dengan tidak dihapuskan. Pada tanggal 01 Januari 2005, FASB mengeluarkan konsesi untuk tidak memperkenaankan melaksanakan amortisasi atas goodwill. Amortisasi Goodwill juga dihentikan oleh International Accounting Standard (IAS). Goodwill hanya boleh diperlakukan dengan pendekatan Impairment.

Post a Comment

Post a Comment