Sistem Akuntansi Pembelian Kredit Perusahaan Distributor Minuman Ringan

Bagaimana penerapan Akuntansi Perusahaan Dagang pada perusahaan distributor minuman ringan (softdrink), khususnya prosedur pembelian?

Pada kesempatan kali ini blog manajemen keuangan akan membahasa tentang akuntansi perusahaan dagang dengan studi kasus mengenai prosedur pembelian kredit di perusahaan distributor softdrink.

Artikel ini adalah bagian pertama dari tiga artikel yang membahas tentang sistem akuntansi pembelian.

Dua bagian berikutnya, penulis akan membahas tentang sistem akuntansi serta prosedur pembelian pada perusahaan distributor air mineral dan minyak goreng sebagai studi kasusnya.

Ketiga tema pembahasan ini sengaja penulis pilih karena ketiga jenis usaha dagang ini memasarkan produk kebutuhan pokok dan kebetulan penulis pernah bekerja di perusahaan sejenis itu

Untuk menjaga privasi penulis tidak akan menyebutkan nama produk dan nama perusahaan.

Nama yang tertera dalam contoh formulir-formulir di sini bukanlah nama perusahaan yang dimaksud.

Langsung saja, yuk kita mulai membahas sistem akuntansi pembelian pada perusahaan distribusi minuman ringan…

01. Transaksi Akuntansi Perusahaan Dagang

Setiap perusahaan memiliki sistem dan Standard Operating Procedure (SOP) yang berbeda dengan yang lain.

Demikian juga dengan perusahaan yang memproduksi minuman ringan, setiap perusahaan menggunakan sistem dan SOP yang berbeda dalam memasarkan produknya ke pelanggan.

Ada yang membentuk divisi pemasaran atau mendirikan anak perusahaan yang bidang usahanya khusus memasarkan produk yang dihasilkan.

Atau pilihan ketiga adalah bekerjasama dengan perusahaan distribusi, sehingga perusahaan hanya fokus pada produksi dan kualitas produk.

Apa pun sistem yang akan digunakan, setiap pilihan ada konsekuensinya dan selalu ada kekurangan dan kelebihan!

Tugas utama dari perusahaan adalah memilih sistem yang tepat dan mengoptimalkan sistem tersebut agar bisa membantu mencapai visi dan misi perusahaan.

Aktivitas utama perusahaan dagang/usaha dagang adalah melakukan penjualan dan pembelian produk baik secara tunai maupun kredit. Umumnya mereka tidak melakukan perubahan bentuk produk.

Atas produk yang dijual oleh perusahaan tersebut maka akan dikenakan PPN. Perusahaan akan membukukan pajak tersebut sebagai PPN Keluaran. Bila diilustrasikan dalam sebuah gambar adalah seperti di bawah ini:

Bila barang di toko dan gudang stoknya tinggal sedikit maka perusahaan akan melakukan pembelian ke supplier.

Kapan perusahaan melakukan pembelian kembali produk yang akan dijual?

Untuk menjaga keberlangsungan usahanya, perusahaan memerlukan jumlah tertentu yang harus selalu tersedia di gudang.

Batas minimum biasanya ditetapkan oleh perusahaan sendiri, misalnya 20% dari jumlah persediaan yang seharusnya. Penetapan batas itu biasanya berdasarkan pada pengalaman waktu-waktu sebelumnya.

Bila persediaan produk sudah mendekati atau menyentuh batas minimum, maka perusahaan akan melakukan pembelian produk ke produsen. Prosedur dan siklus pembelian bisa digambarkan sebagai berikut:

Ilustrasi dari gambar di atas adalah perusahaan akan mengisi kembali produk-produk di gudang dengan melakukan pembelian ke suplier, prinsipal atau produsen.

Saat melakukan pembelian, ada PPN atas produk yang dibeli tersebut. Dan perusahaan akan mencatatnya sebagai PPN masukan.

Dengan menerapkan sistem pembelian kredit yang baik maka perusahaan akan memiliki data-data yang valid mengenai pembelian.

Antara lain informasi mengenai asal produk, produk mana yang persediaannya kurang, faktur pembelian yang sudah jatuh tempo, analisis hutang piutang, dan penjadwalan pembayaran.

Sehingga masalah seperti persediaan yang menumpuk, masalah penjadwalan pembayaran hutang dan giro yang dibayarkan, karena kurangnya informasi dapat dihindari.

02. Bagian Pelaksana Sistem Akuntansi Pembelian Kredit

Ada 4 bagian yang terkait dalam sistem akuntansi pembelian kredit adalah :

- Pembelian

- Penerimaan

- Gudang

- Akuntansi

Yuk kita bahas prosedur apa saja yang dilakukan di tiap bagian…

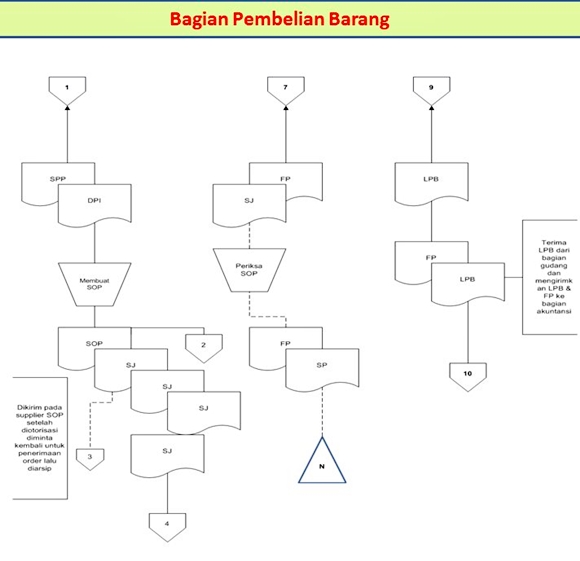

Bagian #1. Pembelian (Purchasing Department)

Bagian pembelian bertanggung jawab untuk memperoleh informasi mengenai supplier dan harga produk, menentukan supplier, dan mengeluarkan order pembelian kepada supplier yang dipilih.

Prosedur yang dilakukan di bagian pembelian pada sistem pembelian kredit adalah sebagai berikut :

- Menerima surat permintaan pembelian barang dari bagian gudang.

- Membuat surat order pembelian ( SOP ) untuk supplier, contoh surat order pembelian bisa dilihat di paragraf berikutnya.

- Mendistribusikan surat order pembelian untuk supplier, bagian gudang, akuntansi, dan bagian penerimaan.

- Mengisi surat jalan dan mengirimkan ke bagian penerimaan.

- Menerima faktur penjualan dari supplier melalui bagian penerimaan.

- Memeriksa faktur penjualan dari supplier untuk memastikan sudah sesuai dengan surat order pembelian.

- Menerima laporan penerima barang dari bagian gudang.

- Mengirimkan faktur penjualan dan laporan penerimaan barang ke bagian akuntansi.

Bagan alir atau contoh flowchart pembelian kredit yang menjelaskan prosedur di bagian pembelian atau logistik adalah sebagai berikut :

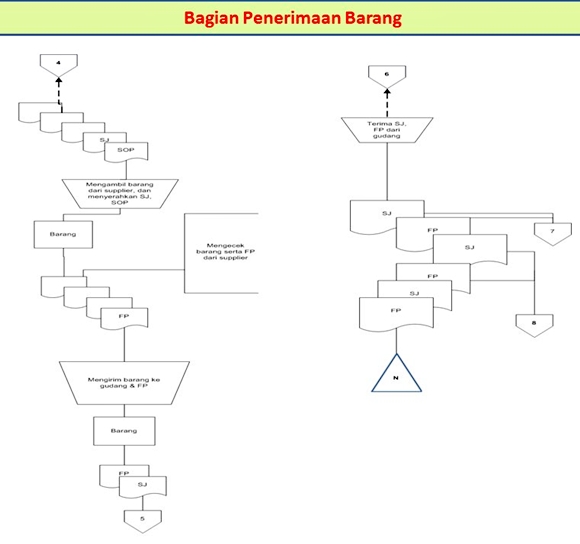

Bagian #2. Penerimaan

Bagian penerimaan bertanggung jawab untuk melakukan pemeriksaan terhadap jenis, mutu dan kualitas produk yang diterima dari supplier guna menentukan dapat atau tidaknya produk tersebut diterima oleh perusahaan.

Prosedur yang dilakukan di bagian penerimaan pada sistem pembelian kredit adalah sebagai berikut :

- Menerima Surat Jalan dari bagian pengadaan.

- Mengambil produk yang dibeli dari gudang prinsipal, produsen, atau suplier.

- Memeriksa produk yang akan diterima dari prinsipal.

- Mengirimkan produk ke gudang dan menyerahkan produk dengan dilampiri copy Surat Jalan.

- Setelah memeriksa produk dan kelengkapannya, bagian gudang menandatangi Surat Jalan saat menerima produk.

- Menyerahkan copy surat jalan dan faktur penjualan ke bagian logistik dan bagian akuntansi.

- Mengarsip copy surat jalan dan faktur penjualan.

Flowchart yang menjelaskan prosedur sistem akuntansi pembelian di bagian penerimaan barang adalah sebagai berikut :

Bagian #3. Gudang

Bagian gudang bertanggung jawab untuk mengajukan permintaan pembelian sesuai dengan posisi persediaan yang ada di gudang dan untuk menyimpan produk yang telah diterima oleh bagian penerimaan.

Prosedur yang dilakukan di bagian gudang adalah sebagai berikut :

- Membuat surat permintaan pembelian (SPP) berdasarkan informasi tentang re-order point yang tercantum dalam kartu gudang dan daftar penerimaan isi.

- Mengirimkan surat permintaan pembelian ke bagian pembelian barang/logistik.

- Meng-arsipkan surat permintaan pembelian.

- Menerima surat order pembelian dari bagian pembelian/logistik sebagai pemberitahuan mengenai pesanan yang telah dilaksanakan dan sebagai pemberitahuan untuk menerima barang dari supplier.

- Meng-arsipkan surat order pembelian.

- Menerima barang beserta laporan penerimaan barang dari supplier.

- Mencatat laporan penerimaan barang ke dalam kartu gudang.

- Mengirimkan laporan penerimaan barang ke bagian pembelian/logistik diteruskan ke bagian akuntansi.

Flowchart yang menjelaskan prosedur sistem akuntansi pembelian di bagian gudang adalah sebagai berikut :

Bagian #4. Akuntansi

Bagian akuntansi yang terkait dalam transaksi pembelian adalah bagian pencatat hutang dan bagian pencatat persediaan.

Bagian pencatat utang bertanggung jawab untuk mencatat transaksi pembelian ke dalam register bukti kas keluar.

Selanjutnya menyelenggarakan arsip dokumen sumber (bukti kas keluar) yang berfungsi sebagai catatan hutang atau menyelenggarakan kartu utang sebagai buku pembantu hutang.

Dan kabar baiknya pembahasan tentang pengelolaan hutang piutang secara berseri dan lengkap ada di artikel berikut ini :

- Cara pengelolaan hutang piutang usaha

- Cara menentukan dan menghitung cadangan kerugian piutang

- Analisa umur piutang

Sedangkan bagian pencatat persediaan bertanggung jawab untuk mencatat harga pokok persediaan barang yang dibeli ke dalam kartu persediaan.

Prosedur yang dilakukan di bagian akuntansi adalah sebagai berikut :

- Menerima laporan penerimaan produk dari bagian penyimpanan/gudang.

- Menerima faktur pembelian dari prinsipal melalui bagian pengadaan produk.

- Membandingkan laporan penerimaan produk, surat-surat order pembelian dan faktur pembelian.

- Mencatat pembelian kredit tersebut ke kartu hutang.

- Mencatat produk yang dibeli ke kartu persediaan.

- Membuat jurnal pembelian kredit berdasarkan bukti-bukti tersebut.

Contoh jurnal pembelian sebagai berikut :

Persediaan xxx

PPN xxx

Hutang dagang xxx - Mengarsipkan laporan penerimaan produk, surat order pembelian, surat jalan, dan faktur pembelian menurut tanggal.

Bila dilihat bagan alir sistem akuntansi pembelian atau flowchart pembelian pada bagian akuntansi adalah sebagai berikut :

Dan dokumen yang digunakan dalam prosedur sistem pembelian kredit adalah sebagai berikut :

1. Surat Permintaan Pembelian

2. Surat Order Pembelian (SOP)

")

3. Laporan Penerimaan Barang

4. Daftar Persedian Isi

5. Surat Jalan

Kesimpulan

Demikianlah pembahasan tentang sistem akuntansi serta prosedur pembelian kredit pada perusahaan distribusi minuman ringan.

Bagi yang membutuhkan file flowchart dan form-form sistem pembelian kredit seperti yang ada dalam artikel ini silahkan isi komentar di bawah ini.

File flowchart dalam MS Visio dan file form dalam MS Excel.

Kenapa tidak saya upload ke server agar setiap orang bisa download?

Saya berpendapat bahwa hanya orang akuntansi keuangan dan mereka yang tertarik yang membutuhkan materi-materi seperti ini, sehingga akan lebih efektif dan tidak ada pemborosan

Bagaimana menurut Anda, apakah ada yang perlu ditambahkan?

Moga bermanfaat.

Post a Comment

Post a Comment