Penjelasan Lengkap Jurnal Umum dan Jurnal Khusus dalam Sistem Akuntansi

Saya yakin, sebagian besar pembaca blog manajemen keuangan ini disadari atau tidak telah berinteraksi dengan SISTEM AKUNTANSI.

Misalnya, rekening bank Anda, baik yang syariah atau konvensional adalah salah satu jenis sistem akuntansi.

Pada saat anda menyetorkan dana ke bank, rekening anda akan menunjukkan penambahan saldo, sebaliknya saat anda menarik dana dari bank, rekening bank anda akan menunjukkan penurunan saldo.

Demikian juga saat anda membuka usaha, sejak pertama kali mengeluarkan dana untuk modal usaha sudah bersentuhan dengan sistem akuntansi.

Sistem akuntansi akan terus berkembang seiring dengan berkembangnya jenis dan jumlah transaksi.

Perkembangan Transaksi sebuah Bisnis

Transaksi yang dihadapi oleh seorang individu akan semakin rumit dan melibatkan berbagai jenis transaksi, seperti pinjaman dan investasi.

Demikian juga yang memiliki bisnis sendiri, jenis transaksi pun akan berkembang dan melibatkan banyak pihak dari pelanggan, pemasok, pegawai, investor, dan negara.

Untuk mendukung perkembangan itu, maka diperlukan sistem akuntansi yang semakin canggih canggih.

Kabar baiknya, saat ini sudah banyak penyedia software yang menawarkan solusi sistem akuntansi untuk bisnis yang semakin berkembang, dengan kebutuhan akuntansi yang semakin rumit.

Anda bisa memilih sesuai dengan kebutuhan bisnis anda.

Perlu dipahami bahwa sistem akuntansi yang digunakan oleh perusahaan kecil atau perusahaan besar menggunakan prinsip-prinsip dasar siklus akuntansi, selengkapnya bisa baca di: Siklus Akuntansi: Pengertian, Urutan Proses, Cara Menyusun, dan Contoh.

Pengertian Sistem Akuntansi

Pengertian Sistem Akuntansi (accounting system) adalah metode dan prosedur untuk mengumpulkan, mengelompokkan, merangkum serta melaporkan informasi keuangan dan operasi perusahaan.

Sistem akuntansi untuk perusahaan besar harus dapat mengumpulkan, mengakumulasi dan melaporkan berbagai macam jenis transaksi.

Perhatikan contoh ini:

Sistem akuntansi PT KAI mengumpulkan dan mengelola informasi, antara lain: untuk pemesanan tiket, penagihan, penawaran gerbong, perawatan kereta, jam kerja karyawan, konsumsi bahan bakar, fee agen perjalanan.

Sistem akuntansi berubah melalui proses 3 tahap. Hal tersebut seiring dengan perkembangan dan perubahan perusahaan:

#1. Tahap analisis

Ada 2 proses dalam tahap ini, yaitu:1) mengidentifikasi kebutuhan pihak-pihak yang menggunakan informasi keuangan perusahaan, dan 2) menentukan bagaimana sistem dapat menyediakan informasi ini.

#2. Sistem dirancang untuk dapat memenuhi kebutuhan penggunanya.

Pada tahap ini dipersiapkan dan dibuat chart of account (COA), jurnal dan buku besar.

#3. Penggunaan dan penerapan sistem akuntansi

Saat sistem telah diterapkan, umpan balik atau masukkan dari pengguna informasi dapat digunakan untuk menganalisis dan mengembangkan sistem.

Pengendalian internal dan metode pengolahan informasi sangat penting dalam sistem akuntansi.

Pengendalian internal adalah kebijakan dan prosedur yang melindungi aset dari penyalahgunaan, memastikan keakuratan informasi bisnis, serta memastikan hukum dan peraturan yang berlaku telah diikuti.

METODE PENGOLAHAN merupakan alat yang digunakan dalam sistem akuntansi untuk mengumpulkan, merangkum, dan melaporkan informasi akuntansi.

Metode ini dapat dilakukan secara manual atau komputerisasi, dan kali ini blog manajemen keuangan akan membahas metode yang digunakan dalam sistem akuntansi, yaitu jurnal khusus dan jurnal umum.

Jurnal Umum

Pengertian Jurnal Umum (general journal) adalah jurnal yang digunakan untuk mencatat transaksi-transaksi yang tidak dapat dicatat dalam jurnal pendapatan, jurnal penerimaan kas, jurnal pembelian, dan jurnal pembayaran kas.

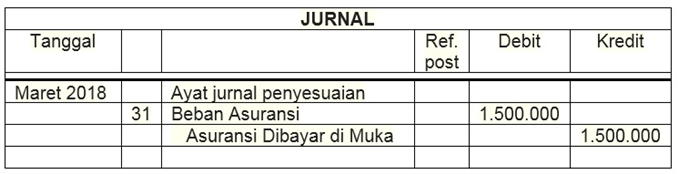

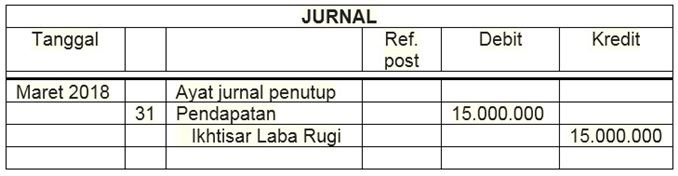

Contohnya: ayat jurnal penyesuaian dan penutup.

Perhatikan contoh ayat jurnal penyesuaian berikut ini:

Perhatikan juga contoh ayat jurnal penutup berikut ini:

Jurnal Khusus

Pengertian jurnal khusus (special journals) adalah metode untuk merangkum transaksi yang merupakan komponen dasar dalam sistem akuntansi.

Salah satu metode pengolahan data yang lebih efisien dalam sistem akuntansi adalah memindahkan jurnal umum dua kolom ke jurnal multi kolom.

Setiap kolom dalam jurnal multi kolom digunakan hanya untuk mencatat transaksi yang memengaruhi akun tertentu.

Sebagai contoh, kolom khusus dapat digunakan hanya untuk mencatat kredit pada akun kas.

Penambahan dua kolom khusus akan menghilangkan tulisan Kas dalam jurnal untuk setiap penerimaan dan pembayaran kas.

Selain itu, posting setiap debit dan kredit satu demi satu ke akun Kas di buku besar juga tidak perlu dilakukan.

Prosedur pencatatan

Kolom Dr. Kas dan Cr. Kas dapat dijumlahkan secara periodik dan hanya jumlah akhir tiap kolom saja yang akan diposting.

Dengan cara yang sama, kolom khusus dapat ditambahkan untuk mencatat kredit pada akun pendapatan, debit dan kredit pada Piutang Usaha dan Utang Usaha, serta untuk ayat jurnal lainnya yang sering dibuat berulangkali.

Jurnal umum multikolom dapat memenuhi kebutuhan usaha kecil yang memiliki banyak transaksi dengan karakteristik yang sama.

Tapi, sebuah jurnal yang memiliki banyak kolom untuk mencatat banyak jenis transaksi menjadi tidak praktis bagi perusahaan yang terlalu besar.

Selengkapnya bisa anda baca mengenai Contoh Laporan Keuangan Perusahaan Tbk yang Sudah Diaudit.

Posting logis berikutnya pada sistem akuntansi adalah dengan mengganti jurnal multikolom satuan dengan beberapa jurnal khusus (special journals).

Jurnal khusus dirancang untuk mencatat satu jenis transaksi yang terjadi berulangkali. Misalnya, karena kebanyakan perusahaan memiliki banyak transaksi pembayaran kas.

Perusahaan-perusahaan tersebut akan menggunakan jurnal khusus untuk mencatat penerimaan kas. Mereka juga akan menggunakan jurnal khusus lain untuk mencatat pembayaran kas.

Bentuk dan jumlah jurnal khusus yang digunakan perusahaan bergantung pada karakteristik bisnisnya.

Perusahaan yang memberikan kredit mungkin menggunakan jurnal khusus yang dirancang hanya untuk mencatat pendapatan atas jasa yang diberikan secara kredit.

Di sisi lain, perusahaan yang tidak memberikan kredit tidak akan memerlukan jurnal seperti itu.

Pada kasus lain, biaya penyimpanan catatan dapat dikurangi dengan menggunakan dokumen pendukung seperti jurnal khusus.

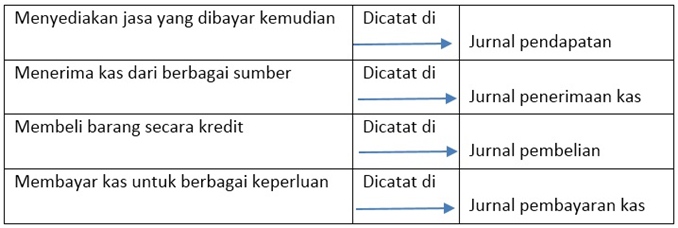

Ada 4 jurnal khusus, yaitu: 1) jurnal pendapatan, 2) jurnal penerimaan kas, 3) jurnal pembelian, dan 4) jurnal pembayaran kas.

Yuk dibahas satu per satu ya….

01. Jurnal Pendapatan

Pendapatan yang dihasilkan secara kredit menciptakan piutang usaha dan akan dicatat di jurnal pendapatan.

Sedangkan piutang usaha yang ditagih akan menghasilkan penerimaan kas dan dicatat di jurnal penerimaan kas.

Pengendalian internal dilakukan dengan memisahkan fungsi pencatatan transaksi pendapatan pada jurnal pendapatan dan pencatatan penagihan kas pada jurnal penerimaan kas.

Jika tugas-tugas itu dilakukan oleh orang yang berbeda, maka akan lebih sulit menggelapkan penerimaan kas dan memanipulasi catatan akuntansi.

Jadi, pengertian Jurnal pendapatan (revenue journal) adalah jurnal yang digunakan hanya untuk mencatat pendapatan yang diterima secara kredit .

Pendapatan yang diterima secara tunai, langsung dicatat di jurnal penerimaan kas, tanpa melalui jurnal pendapatan. Penjualan barang dicatat dalam jurnal penjualan, yang sama dengan jurnal pendapatan.

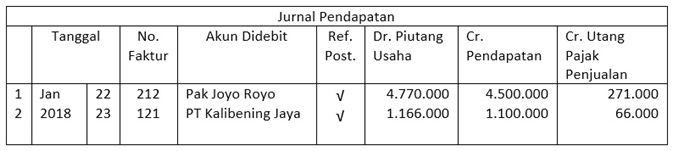

Perhatikan contoh berikut ini:

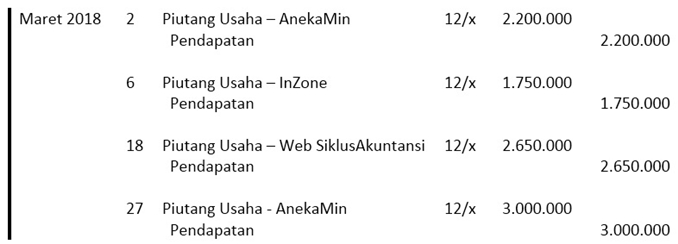

Berikut ini transaksi-transaksi yang terjadi selama bulan April 2018:

Tanggal 2:

Mengeluarkan faktur nomor 212 untuk Pak Joyo atas tagihan jasa yang diberikan secara kredit Rp 7.000.000

Tanggal 2:

Mengeluarkan faktur nomor 212 untuk Pak Joyo atas tagihan jasa yang diberikan secara kredit Rp 7.000.000

Tanggal 12:

Mengeluarkan faktur nomor 121 untuk PT Kalibening Jaya atas tagihan jasa yang diberikan secara kredit Rp 6.500.000

Mengeluarkan faktur nomor 121 untuk PT Kalibening Jaya atas tagihan jasa yang diberikan secara kredit Rp 6.500.000

Tanggal 22:

Mengeluarkan faktur nomor 221 untuk Rumah Akuntansi atas tagihan jasa yang diberikan secara kredit Rp 2.500.000

Mengeluarkan faktur nomor 221 untuk Rumah Akuntansi atas tagihan jasa yang diberikan secara kredit Rp 2.500.000

Transaksi-transaksi tersebut dapat dicatat dalam jurnal pendapatan seperti berikut:

Cara Posting Jurnal Pendapatan ke Buku Besar

Sebagai ilustrasi, yuk kita lihat contoh dan analisa jurnal pendapatan serta perbandingan efisiensi antara menggunakan jurnal pendapatan dengan jurnal umum:

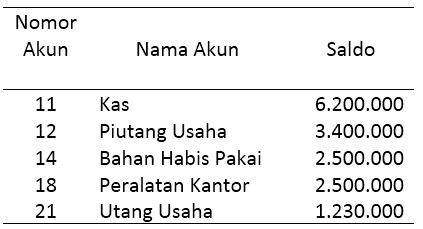

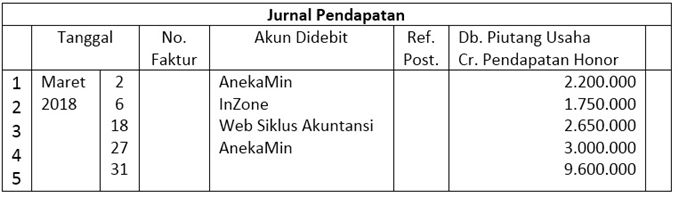

Asumsikan pada tanggal 1 Maret 2018, PT Go Berkah memiliki saldo buku besar seperti berikut ini:

Asumsi lainnya, bahwa PT Go Berkah mencatat transaksi pendapatan berikut ini di jurnal umum:

Untuk keempat transaksi tersebut, PT Go Berkah mencatat 8 nama akun dan 8 jumlah.

Selain itu, Go Berkah melakukan 12 posting ke buku besar, yaitu: 4 ke buku besar Piutang Usaha, 4 ke buku besar pembantu piutang untuk masing-masing pelanggan ditunjukkan dengan setiap tanda silang (x), dan 4 ke buku besar Pendapatan.

Transaksi-transaksi tersebut dapat dicatat secara lebih efisien dalam jurnal pendapatan seperti ditunjukkan jurnal pendapatan berikut ini:

Dalam setiap transaksi pendapatan jumlah debit pada Piutang usaha sama dengan jumlah kredit pda Pendapatan.

Oleh karena itu hanya satu kolom jumlah dimasukkan secara terpisah untuk setiap transaksi.

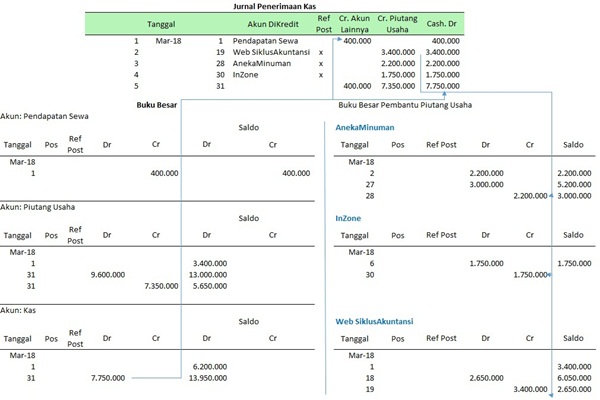

Perhatikan prosedur dasar posting dari jurnal pendapatan

Perhatikan prosedur dasar posting dari jurnal pendapatan yang ditunjukan berikut ini:

Penjelasan gambar:

Dari gambar di atas, kita bisa melihat bahwa hanya satu jumlah akhir periode akuntansi yang diposting dari Piutang Usaha dan Pendapatan ke buku besar.

Setiap transaksi, seperti debit pada AnekaMin sebesar Rp 2.200.000, harus diposting juga, satu demi satu ke akun pelanggan yang bersangkutan di buku besar pembantu piutang.

Posting ke akun pelanggan tersebut harus dilakukan secara teratur, sehingga manajemen akan memiliki informasi mengenai saldo terkini dari setiap akun pelanggan.

Karena saldo akun pelanggan biasanya dalah saldo debit, maka bentuk akan 3 kolom untuk jurnal pendapatan yang ditunjukkan gambar di atas sering digunakan.

Untuk mengontrol piutang customer, anda pun bisa membuat analisa umur piutang, caranya sudah saya tuliskan di artikel Cara Cepat Membuat Analisa Umur Piutang.

Untuk menunjukkan asal dari ayat jurnal yang diposting ke buku besar pembantu, sumber ayat jurnal ini ditunjukkan dalam kolom referensi posting dalam setiap akun dengan menuliskan huruf referensi.

Misalnya R (revenue) atau J (penjualan) untuk jurnal pendapatan berikut halaman dan jurnal terkait.

Kemudian, sebuah tanda silang (x), bukannya nomor akun, dicantumkan di kolom referensi posting dalam jurnal pendapatan, seperti ditunjukkan di gambar di atas.

Jika akun pelanggan memiliki saldo kredit (masih ingat kan, kalau saldo normal piutang usaha adalah debit), hal ini perlu ditunjukkan dengan tanda bintang atau tanda kurung dalam kolom Saldo.

Jika saldo akun nihil, dapat ditunjukkan dengan sebuah garis pada kolom saldo.

Setiap akhir bulan, kolom jumlah dalam jurnal pendapatan dijumlahkan. Jumlah ini sama dengan jumlah debit bulanan pada akun individu dalam buku besar pembantu.

Jumlah ini diposting dalam buku besar sebagai debit pada Piutang Usaha dan kredit pada Pendapatan.

Dengan cara ini semua transaksi yang berasal dari pendapatan selama bulan tersebut di-posting ke buku besar hanya satu kali, yaitu pada akhir bulan. Ini sangat menyederhanakan proses posting.

02. Jurnal Penerimaan Kas

Pengertian Jurnal Penerimaan Kas (cash receipt journal) adalah jurnal yang mencatat seluruh transaksi yang melibatkan penerimaan. Oleh karena itu, jurnal penerimaan kas memiliki kolom yang dinamakan Dr. Kas.

Perhatikan jurnal penerimaan kas dan proses posting ke buku besar berikut ini:

Penjelasan gambar:

Seluruh transaksi yang dicatat dalam jurnal penerimaan kas akan melibatkan ayat jurnal di kolom Dr. Kas.

Sebagai contoh, pada tanggal 28 Maret, PT Go Berkah menerima kas sebesar Rp 2.200.000 dari AnekaMin dan memasukkan jumlah tersebut dalam kolom Dr. Kas.

Jenis transaksi ketika kas diterima dan seberapa sering penerimaan kas terjadi, menentukan nama kolom lainnya.

Untuk PT Go Berkah, sumber kas yang paling sering diterima berasal dari pelanggan. Oleh karena itu jurnal penerimaan kas di tabel: jurnal penerimaan kas memiliki kolom Cr. Piutang Usaha.

Pada tanggal 28 Maret, saat AnekaMin melakukan pelunasan atas utangnya, PT Go Berkah memasukkan AnekMin dalam kolom akun Dikredit dan memasukkan jumlah Rp 2.200.000 dalam kolom Cr. Piutang Usaha.

Kolom Cr. Akun Lainnya digunakan untuk mencatat kredit akun apa pun yang tidak memiliki kolom kredit khusus.

Sebagai contoh, Go Berkah menerima kas pada tanggal 1 Maret 2018 untuk sewa.

Karena tidak ada kolom khusus untuk Pendapatan Sewa, maka perusahaan memasukkan pendapatan sewa dalam kolom Akun Dikredit, dan memasukkan jumlah Rp 400.000 dalam kolom Cr. Akun Lainnya.

Posting dari jurnal penerimaan kas ke buku besar Go Berkah ini sama dengan proses jurnal pendapatan.

Secara teratur setiap jumlah dalam kolom Cr Akun Lainnya, diposting ke akun yang sesuai dalam buku besar.

Posting ditunjukkan dengan memasukkan nomor akun dalam kolom Refferensi Posting, dalam jurnal penerimaan kas.

Referensi posting, misalnya dengan menuliskan huruf CR (Cash Receipt) atau KM (Kas Masuk), jurnal penerimaan kas berikut nomor halaman jurnal terkait dicantumkan di kolom referensi posting dalam akun.

Jumlah dalam kolom Cr Piutang usaha diposting satu demi satu ke akun pelanggan dalam buku besar pembantu piutang usaha.

Posting ini juga harus dilakukan secara teratur. Referensi posting Cr dan nomor halaman yang sesuai dimasukkan dalam kolom referensi posting dalam setiap akun pelanggan.

Sebuah tanda silang (x) dicantumkan pada kolom referensi posting dalam jurnal penerimaan kas untuk menunjukkan bahwa setiap jumlah telah diposting.

Tidak ada jumlah individu dalam kolom Dr Kas yang diposting secara terpisah.

Pada akhir bulan, seluruh kolom jumlah dijumlahkan. Jumlah sisi debit harus sama dengan kredit.

Karena setiap jumlah dalam kolom Cr Akun Lainnya telah diposting secara individu ke akun buku besar, sebuah tanda x dicantumkan di bawah kolom jumlah untuk menunjukkan bahwa proses lebih lanjut tidak diperlukan.

Jumlah dari kolom Cr Piutang Usaha dan Dr Kas diposting ke akun-akun yang sesuai dalam buku besar dan nomor akunnya dimasukkan di bawah jumlah untuk menunjukkan bahwa posting telah diselesaikan.

Saldo Pelanggan

Setelah seluruh posting diselesaikan untuk bulan tersebut, jumlah saldo dalam buku besar pembantu piutang harus dibandingkan dengan saldo dalam akun pengendali piutang usaha dalam buku besar.

Saldo akun pelanggan dirangkum dalam laporan saldo pelanggan. Jumlah dalam saldo pelanggan PT Go Berkah sebesar Rp 5.650.000 sama dengan jumlah akun piutang usaha.

Perhatikan tabel berikut ini:

03. Jurnal Pembelian

Perusahaan melakukan pembelian kredit dan tunai kepada supplier. Pembelian kredit dicatat dalam jurnal pembelian, sedangkan pembayaran tunai dicatat dalam jurnal pembayaran kas.

Sebaiknya perusahaan melakukan pemisahaan tugas pencatatan pembelian dan penerimaan.

Pemisahan tugas akan mencegah seseorang menciptakan supplier fiktif dan selanjutnya mencatat penerimaan atas pembelian fiktif dari pemasok tersebut.

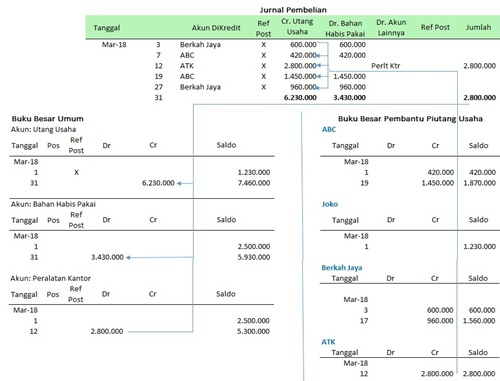

Pengertian Jurnal Pembelian (purchase journal) adalah jurnal yang dirancang untuk mencatat seluruh pembelian secara kredit.

Jurnal pembelian memiliki kolom yang dinamakan Cr. Utang Usaha. Jurnal pembelian juga memiliki kolom khusus untuk mencatat debit pada akun-akun yang sering terpengaruh.

Perhatikan contoh pencatatan transaksi ke jurnal pembelian:

Transaksi-transaksi pembelian PT Kalibening Apik yang bergerak dalam industri pengolahan kayu pinus selama bulan Mei 2018 adalah:

Tanggal 10 Mei:

Membeli bahan habis pakai dari Ceger Grosir secara kredit sebesar Rp 250.000

Tanggal 15 Mei:

Membeli bahan habis pakai dari Condong Grosir secara kredit sebesar Rp 300.000

Tanggal 20 Mei:

Membeli peralatan kantor dari Teyeng Grosir secara kredit sebesar Rp 750.000

Membeli bahan habis pakai dari Ceger Grosir secara kredit sebesar Rp 250.000

Tanggal 15 Mei:

Membeli bahan habis pakai dari Condong Grosir secara kredit sebesar Rp 300.000

Tanggal 20 Mei:

Membeli peralatan kantor dari Teyeng Grosir secara kredit sebesar Rp 750.000

Pencatatan transaksi-transaksi di atas dapat dilakukan seperti berikut ini:

Cara Posting Jurnal Pembelian ke Buku Besar

Untuk memudahkan penggambaran tentang posting jurnal pembelian ke buku besar, maka masih menggunakan contoh dari PT Go Berkah.

Karena memiliki debit yang teratur ke akun Bahan Habis Pakai, kolom Dr Bahan Habis Pakai dimasukkan untuk mencatat transaksi ini.

Perhatikan contoh jurnal pembelian berikut ini:

Penjelasan gambar:

Seperti yang ditunjukkan pada jurnal pembelian di atas, PT Go Berkah mencatat pembelian bahan habis pakai pada tanggal 3 Maret 2018 dengan memasukkan jumlah Rp 600.000 dalam kolom Dr

Bahan Habis Pakai, Rp 600.000 dalam kolom Cr Utang Usaha dan Toko Berkah Jaya dalam akun Dikredit.

Kolom Dr Akun Lainnya digunakan untuk mencatat pembelian secara kredit untuk barang apa pun yang tidak memiliki kolom debit khusus.

Nama akun yang akan didebit dimasukkan dalam kolom Dr Akun Lainnya dan jumlahnya dimasukkan dalam kolom jumlah.

Sebagai contoh, PT Go Berkah mencatat pembelian peralatan kantor secara kredit pada tanggal 12 Maret 2018 dengan memasukkan Peralatan Kantor dalam kolom Dr Akun Lainnya.

Jumlah Rp 2.800.000 dalam kolom Jumlah, jumlah Rp 2.800.000 dalam kolom Cr Utang Usaha, dan nama pemasok, misalnya Toko ATK dalam kolom Akun Dikredit.

Prinsip-prinsip yang digunakan dalam posting jurnal pembelian sama dengan posting dalam jurnal pendapatan dan penerimaan kas.

Asal ayat jurnal yang diposting ke buku besar dan buku besar pembantu ditunjukkan dalam kolom referensi posting dalam setiap akun dengan menuliskan huruf, misalnya P (purchase) atau B (pembelian).

Sedangkan untuk jurnal pembelian berikut nomor halaman dari jurnal pembelian terkait.

Kemudian sebuah tanda, misalnya x dicantumkan dalam kolom referensi posting dalam jurnal pembelian setelah seluruh kredit diposting ke akun kreditur masing-masing di buku besar pembantu utang usaha.

Secara teratur jumlah dalam kolom Dr Akun Lainnya diposting ke akun dalam buku besar.

Setelah setiap jumlah diposting, nomor akun buku besar terkait dimasukkan dalam kolom referensi posting dari bagian akun lainnya.

Setiap akhir bulan, kolom jumlah dalam jurnal pembelian dijumlahkan. Jumlah kedua kolom debit harus sama dengan jumlah kolom kredit.

Jumlah dari kolom Cr Utang Usaha dan Dr Bahan Habis Pakai diposting ke akun buku besar yang sesuai seperti biasa, dengan nomor akun terkait dimasukkan di bawah kolom jumlah.

Karena setiap kolom jumlah dalam Cr Akun Lainnya diposting secara individu, sebuah tanda x atau centang ditempatkan di bawah jumlah Rp 2.800.000 untuk menunjukkan tidak diperlukan adanya proses lebih lanjut.

04. Jurnal Pembayaran Kas

Pengertian Jurnal Pembayaran Kas adalah jurnal yang digunakan untuk mencatat pembayaran utang kepada supplier (pemasok).

Kolom khusus untuk jurnal pembayaran kas ditentukan dengan cara yang sama dengan jurnal penjualan, jurnal penerimaan kas,dan jurnal pembelian.

Faktor penentunya adalah jenis transaksi untuk dicatat dan seberapa sering transaksi tersebut terjadi.

Jurnal pembayaran kas memiliki kolom Cr. Kas seperti ditunjukkan pada jurnal pembayaran kas di bawah ini:

Penjelasan gambar:

Seluruh transaksi yang dicatat dalam jurnal pembayaran kas akan melibatkan sebuah ayat jurnal dalam kolom ini. Pelunasan utang kepada kreditur sering terjadi sehingga memerlukan kolom Dr. Utang Usaha.

Debit pada akun kredit untuk faktur yang dibayar, dicatat dalam kolom Dr. Utang Usaha. Sebagai contoh:

Pada tanggal 15 Maret 2018 PT Go Berkah membayar utang kepada Pak Joko sebesar Rp 1.230.000.

PT Go Berkah mencatat transaksi ini dengan memasukkan jumlah Rp 1.230.000 dalam kolom Dr. Utang Usaha, jumlah Rp 1.230.000 dalam kolom Cr. Kas, dan pemasok Pak Joko dalam kolom Akun Didebit.

PT Go Berkah melakukan seluruh pembayaran dengan menggunakan cek. Setelah semua transaksi dicatat dalam jurnal pembayaran kas, nomor cek terkait dimasukkan dalam kolom di sisi kanan dan kolom tanggal.

Nomor cek berguna untuk mengendalikan pembayaran kas dan juga memberikan referensi silang yang berguna.

Kolom Dr. Akun Lainnya digunakan untuk mencatat debit pada akun apa pun yang tidak memiliki kolom khusus.

Perhatikan contoh berikut ini:

PT Go Berkah membayar sewa sebesar Rp 1.600.000 pada tanggal 2 Maret 2018. Transaksi ini dicatat dengan memasukkan Beban Sewa dalam baris yang tersedia dan jumlah Rp 1.600.000 dalam kolom Dr. Akun Lainnya dan Cr. Kas.

Piutang dari jurnal pembayaran kas ke buku besar PT Go Berkah juga ditunjukkan dalam jurnal pembayaran kas di atas.

Perhatikan jumlah yang dimasukkan dalam kolom Dr. Utang Usaha diposting ke akun kreditur individual dalam buku besar pembantu utang.

Posting ini harus dilakukan secara teratur. Setelah setiap posting dilakukan, sebagai referensi posting kita dapat mencatumkan huruf.

Misalnya CP (cash payment) atau KK (Kas Keluar) untuk pembayaran kas, serta mencantumkan nomor halaman jurnal ke kolom referensi posting dalam akun.

Seperti biasa, beri tanda x atau centang pada kolom referensi posting dalam jurnal pembayaran kas untuk menunjukkan setiap jumlah telah diposting.

Seperti pada ketiga jurnal sebelumnya, secara teratur setiap pos dalam kolom Dr. Akun Lainnyajuga diposting secara individu ke sebuah akun dalam buku besar.

Posting ditunjukkan dengan menulis nomor akun dalam kolom referensi posting dalam jurnal pembayaran kas.

Pada akhir bulan, setiap kolom jumlah dalam jurnal pembayaran kas dijumlahkan. Jumlah dari kedua kolom debit dibandingkan dengan jumlah kredit untuk menentukan kesamaan.

Sebuah tanda x atau centang dicantumkan di bawah jumlah dari kolom Dr. Akun Lainnya untuk menunjukkan tidak diperlukan adanya proses berikutnya.

Bila setiap jumlah dari dua kolom lainnya diposting ke buku besar, nomor akun dimasukkan di bawah setiap jumlah kolom.

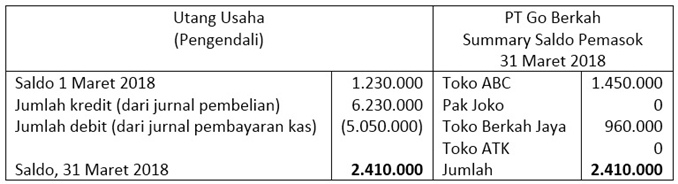

Saldo Supplier

Setelah seluruh posting diselesaikan untuk bulan tersebut, jumlah saldo dalam buku besar pembantu utang harus dibandingkan dengan saldo akun pengendali utang usaha di buku besar.

Jika jumlah dalam akun pengendali dan buku besar pembantu tidak sama, maka kesalahan harus dicari dan diperbaiki.

Saldo dari akun kreditur individual dapat diringkas dalam sebuah laporan saldo supplier/pemasok.

Jumlah dalam laporan tersebut, saldo supplier PT Go Berkah adalah Rp 2.410.000 sama dengan saldo akun pengendali utang usaha per 31 Maret 2018.

Perhatikan Laporan Rangkuman Supplier di bawah ini:

05. Modifikasi Jurnal Khusus

Selama ini kita sering mendengar istilah ‘modifikasi’ atau ‘modif’ untuk sepeda motor atau mobil. Di akuntansi pun ada istilah tersebut untuk jurnal khusus.

Perusahaan dapat memodifikasi jurnal khusus yang digunakan dengan menambahkan satu atau lebih kolom untuk mencatat transaksi yang sering terjadi.

Sebagai contoh, perusahaan dapat memotong pajak penjualan yang harus disetorkan secara periodik ke kantor pajak.

Oleh karena itu perusahaan dapat menambahkan kolom khusus untuk Cr. Utang Pajak Penjualan dalam jurnal pendapatannya, seperti ditunjukkan berikut ini:

Beberapa contoh lain bagaimana jurnal khusus dapat dimodifikasi untuk berbagai jurnal perusahaan yang berbeda adalah:

#1. Agribisnis

Jurnal pembelian dapat dimodifikasi untuk memasukkan kolom untuk berbagai jenis bibit (kacang, padi), ternak (sapi, kambing, sapi, ayam) pupuk, dan bahan bakar.

#2. Bengkel Perbaikan Kendaraan

Jurnal pendapatan dapat dimodifikasi untuk memasukkan kolom untuk setiap jenis jasa perbaikan. Kolom untuk perbaikan dengan garansi, beban kartu kredit, dan pajak penjualan juga dapat ditambahkan.

#3. Rumah Sakit

Jurnal penerimaan kas dapat dimodifikasi untuk memasukkan kolom untuk penerimaan dari pasien yang membayar secara kredit, pasien peserta BPJS, atau perusahaan asuransi lainnya.

#4. Bioskop

Jurnal penerimaan kas dapat dimodifikasi untuk memasukkan kolom untuk pendapatan dari penjualan tiket, beban atas pemberian tiket hadiah, dan penjualan tiket diskon.

#5. Rumah Makan

Jurnal pembelian dapat dimodifikasi untuk memasukkan kolom untuk bahan makanan, peralatan makan, dan bumbu dapur.

Contoh Modifikasi Jurnal Khusus

Perhatikan contoh pencatatan jurnal khusus yang telah dimodifikasi berikut ini:

Asumsikan bahwa pajak pertambahan nilai adalah 10%. PT Go Smart memiliki dua transaksi pendapatan sebagai berikut:

Tanggal 3 Mei 2018: Mengeluarkan faktor nomor 03 untuk Sukses Jaya atas jasa yang diberikan secara kredit Rp 5.000.000 ditambah PPN.

Tanggal 5 Mei 2018: Mengeluarkan faktur nomor 05 untuk Berkah Jaya atas jasa yang diberikan secara kredit, Rp 9.000.000 ditambah PPN.

Kedua transaksi di atas dicatat dalam jurnal pendapatan seperti berikut:

Tanpa melihat bagaimana sebuah jurnal khusus dimodifikasi, prinsip dan prosedur dasar yang dibahas dalam artikel ini dapat diterapkan.

Sebagai contoh, kolom dalam jurnal khusus biasanya merupakan jumlah dari jarak periodik.

Jumlah dari kolom debit dan kredit kemudian dibandingkan untuk memastikan kesamaan sebelum jumlah tersebut diposting ke akun-akun dalam buku besar.

06. Kesimpulan

Kesimpulan dari pembahasan tentang sistem akuntansi – jurnal khusus dan jurnal umum adalah: Jurnal khusus yang digunakan untuk mencatat transksi-transaksi yang terjadi di perusahaan dapat di ringkas sebagai berikut:

Sedangkan jurnal umum (general journal) atau sering disebut jurnal saja, digunakan untuk ayat jurnal yang tidak cocok untuk dicatat di jurnal pendapatan, jurnal penerimaan kas, jurnal pembelian, dan jurnal pembayaran kas.

Misalnya: ayat jurnal penyesuaian dan ayat jurnal penutup, kedua ayat jurnal ini dicatat di jurnal umum.

Atau bila ingin membangun sistem keuangan dengan standar operasional prosedur (SOP) yang kuat, bisa baca-baca ke sini.

Semoga bermanfaat.

Post a Comment

Post a Comment