Cara Cepat Membuat Jurnal Penyesuaian: Pendapatan Diterima di Muka dan Biaya Dibayar di Muka

Pendapatan diterima di muka dan biaya dibayar di muka adalah rekening-rekening yang perlu dibuat jurnal penyesuaian di akhir periode.

Kedua transaksi ini adalah transaksi yang sering terjadi, baik di perusahaan dagang, jasa, dan manufaktur.

Oleh karena itu perlu dibahas agar tidak terjadi kekeliruan dalam menyajikan laporan keuangan.

Sekali salah dalam melakukan analisis transaksi yang memerlukan penyesuaian akan berdampak pada salah saji di Neraca dan Laporan Laba Rugi.

Untuk memudahkan dalam memahami pengertian jurnal penyesuaian, maka pembahasan akan dibagi menjadi 2 bagian, yaitu:

Bagian pertama, membahas materi jurnal penyesuaian secara sistematis dan detil beserta contoh ayat jurnal penyesuaian-nya mengenai Pendapatan Diterima di Muka

Bagian kedua, membahas tentang Biaya Dibayar di Muka juga dengan contoh serta ayat jurnal penyesuaian-nya.

Dan bila anda ingin tahu contoh lain dari jurnal penyesuaian perusahaan dagang, anda bisa membacanya di artikel Sistem Pencatatan Persediaan Barang Dagang.

Untuk lebih jelasnya, yuk ditela’ah satu persatu…

01. Materi Jurnal Penyesuaian: Pendapatan Diterima di Muka

Pendapatan diterima di muka adalah penerimaan dari pendapatan tapi bukan merupakan pendapatan untuk periode tersebut.

Atau dengan kata lain merupakan pendapatan periode yang akan datang yang diterima dalam periode sekarang.

Istilah umumnya ‘terima uang dulu’ entah itu sebagai ‘panjer’, ‘tanda jadi’, atau ‘bayar dulu, barangnya kemudian’.

Penerimaan dana dengan model yang seperti itu tidak dapat diakui sebagai pendapatan periode sekarang.

Pendapatan tersebut dicatat dalam rekening Pendapatan atau rekening Utang.

Kok bisa? Agar lebih jelas, yuk ikuti pembahasan contoh-contoh berikut ini…

Contoh Jurnal Penyesuaian – Pendapatan Diterima di Muka

Perhatikan contoh berikut ini:

Misalnya: pada tanggal 01 Nopember 2017 diterima uang sewa sebesar Rp. 600.000 untuk jangka waktu satu tahun dimulai pada tanggal 01 Nopember 2017.

Karena jangka waktu satu tahun itu yang dua bulan masuk dalam tahun 2017 dan yang 10 bulan masuk tahun 2018, maka pendapatan sewanya juga harus dibagi untuk tahun 2017 dan 2018.

Pendapatan sewa tahun 2017 adalah sebagai berikut :

2/12 x Rp. 600.000 = Rp. 100.000

Pendapatan sewa tahun 2016 adalah sebagai berikut :

10/12 x Rp. 600.000 = Rp. 500.000

Bila penerimaan uang sewa pada tanggal 01 Nopember 2017 dicatat dalam rekening Pendapatan Sewa maka jurnal penyesuaian tanggal 31 Desember 2017 adalah sebagai berikut :

Pendapatan Sewa Rp. 500.000

Sewa Diterima di Muka Rp. 500.000

Pada tanggal 2 Januari 2018 akan dibuat jurnal penyesuaian kembali untuk mengembalikan sewa dibayar di muka Rp. 500.000 ke rekening Pendapatan Sewa.

Hal ini dilakukan karena penerimaan sewa tahun berikutnya akan dicatat dalam rekening Pendapatan Sewa.

Jurnal penyesuaian kembali tanggal 02 Januari 2016 sebagai berikut :

Sewa Diterima di Muka Rp. 500.000

Pendapatan Sewa Rp. 500.000

Untuk urut-urutan pencatatan di atas bisa dilihat dalam rekening berikut ini :

Keterangan :

- Jurnal Penyesuaian

- Jurnal Penyesuaian Kembali

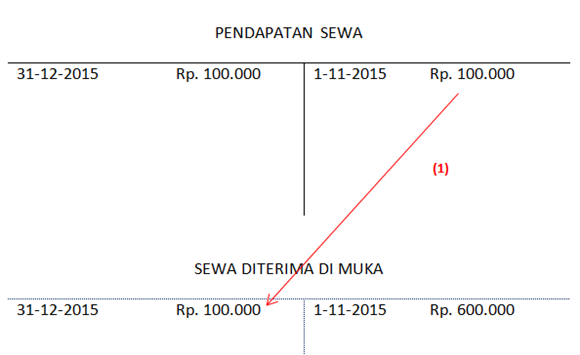

Bila penerimaan uang sewa pada tanggal 01 Nopember 2015 dicatat dalam rekening Sewa Diterima Di Muka, maka jurnal penyesuaian yang dibuat pada tanggal 31 Desember 2015 adalah sebagai berikut :

Sewa Diterima di Muka Rp. 100.000

Pendapatan Sewa Rp. 100.000

Pada tanggal 02 Januari 2016 tidak perlu dibuat jurnal penyesuaian kembali karena penerimaan yang belum diakui sebagai pendapatan masih tercantum dalam rekening Sewa Diterima di Muka.

Hal ini akan berlaku juga untuk tahun 2016 di mana penerimaan uang sewa berikutnya akan dicatat dalam rekening Sewa Diterima Di Muka.

Urut-urutan pencatatan di atas bisa dilihat dalam rekening-rekening berikut ini :

Keterangan :

- Jurnal penyesuaian

02. Materi Jurnal Penyesuaian: Biaya Dibayar Di Muka

Biaya dibayar di muka adalah biaya-biaya yang sudah dibayar tetapi belum dibebankan sebagai biaya pada periode itu.

Contoh paling gampang adalah biaya iklan yang dibayarkan dulu sebelum iklan ditayangkan, oleh karena itu kita juga harus paham tentang pengertian biaya iklan tersebut.

Bagaimana pengaruh terhadap dana dan hasil dari iklan tersebut, sehingga tidak akan mengganggu roda aktivitas perusahaan karena kekurangan dana.

Biaya dibayar di muka ini sering timbul bila perusahaan membayar biaya-biaya untuk beberapa periode sekaligus.

Sehingga dari jumlah pengeluaran tadi sebagian akan menjadi beban period itu dan sebagian lagi akan dibebankan pada periode mendatang.

Pada waktu terjadinya pengeluaran kas, pencatatan bisa dilakukan dengan mendebit rekening Biaya atau rekening Aktiva.

Oleh karena itu tidak semua pengeluaran itu menjadi biaya, maka perlu diadakan penyesuaian agar sebagian pengeluaran tadi bisa dibebankan sebagai biaya dan sebagian lagi merupakan aktiva yaitu biaya dibayar dimuka.

Jurnal penyesuaian yang dibuat untuk biaya dibayar di muka akan tergantung kepada rekening yang digunakan untuk mencatat pengeluaran biaya tersebut.

Contoh Jurnal Penyesuaian – Biaya Dibayar di Muka

Perhatikan contoh berikut ini mengenai cara membuat jurnal penyesuaian :

Pada tanggal 01 April 2015, PT Jalan Rejeki meng-asuransikan gedungnya terhadap bahaya kebakaran.

Polis asuransi berjangka waktu satu tahun mulai 01 April 2015 dengan premi sebesar Rp. 480.000.

Karena jangka waktu asuransi selama 12 bulan maka premi asuransi bulanan dapat dihitung sebagai berikut :

Rp 480.000 : 12 = Rp. 40.000.

Jangka waktu asuransi tahun 2015 =

01 April 2015 sampai dengan 31 Desember 2015 = 9 bulan

jadi beban untuk tahun 2015 adalah:

9 x Rp 40.000 = Rp. 360.000

( Baca juga : Jurnal Penutup dalam Siklus Akuntansi Perusahaan Dagang )

Bila pembayaran premi asuransi pada tanggal 01 April 2015 dicatat dalam rekening biaya maka jurnal penyesuaiannya adalah sebagai berikut :

Asuransi dibayar di muka Rp. 120.000

Biaya Asuransi Rp. 120.000

Pada tanggal 01 Januari 2016 akan dibuat jurnal penyesuaian kembali sebagai berikut :

Biaya Asuransi Rp. 120.000

Asuransi Dibayar di Muka Rp. 120.000

Jurnal penyesuaian kembali ini dibuat agar biaya asuransi yang sudah dibayar tetap dicatat dalam rekening yang sama seperti pada tanggal 01 April 2016, yaitu rekening Biaya Asuransi.

Proses pencatatan di atas bisa dilihat dalam rekening-rekening berikut ini :

Keterangan :

- Jurnal Penyesuaian

- Jurnal Penyesuaian Kembali

Pada tanggal 01 April 2015 premi yang dibayar dicatat dalam rekening Biaya Asuransi dan pada tanggal 2 Januari 2015 biaya yang belum dibebankan sebesar Rp. 120.000 kembali dicatat dalam rekening Biaya Asuransi.

Bila pembayaran premi asuransi pada tanggal 01 April 2015 sebesar Rp. 480.000 dicatat dalam rekening aktiva (biaya dibayar di muka) maka jurnal penyesuaiannya sebagai berikut :

Biaya Asuransi Rp. 360.000

Asuransi Dibayar di Muka Rp. 360.000

Pada tanggal 2 Januari 2016 tidak perlu dibuat jurnal penyesuaian kembali karena biaya asuransi yang belum dibebankan sebesar Rp. 120.000 masih dicatat dalam rekening Asuransi Dibayar di Muka.

Urut-urutan pencatatannya bisa dilihat dalam rekening-rekening berikut ini :

Keterangan :

- Jurnal Penyesuaian

Dari urut-urutan di atas dapat dilihat bahwa pencatatan premi yang dibayar tanggal 01 April 2015 adalah sama dengan pencatatan jumlah premi yang akan dibebankan dalam periode tahun 2016.

Pencatatannya dalam rekening Asuransi Dibayar Di Muka, sehingga tidak perlu dibuatkan jurnal penyesuaian kembali.

Hal ini akan berlaku untuk tahun berikutnya karena setiap pembayaran premi asuransi akan dicatat dalam rekening Asuransi Dibayar Di Muka.

Jadi sama dengan tahun sebelumnya.

03. Kesimpulan

Sebagaimana kita pahami bahwa tidak semua transaksi akuntansi bisa dicatat saat terjadinya tanpa ada pencatatan untuk penyesuaian.

Nah, inilah perlunya menggunakan jurnal penyesuaian untuk melakukan proses penyesuaian terhadap beberapa transaksi akuntansi.

Seperti pencatatan terhadap transaksi pendapatan diterima di muka dan biaya dibayar di muka.

Dari contoh-contoh yang telah diberikan di atas, saya yakin anda bisa menerapakan untuk kasus-kasus lain yang sejenis di pekerjaan dan bisnis anda.

Bagaimana menurut Anda?

Post a Comment

Post a Comment