So, you are questioning me “where/what is importance of accounting in M&A areas?”

Here they are:

[-]. M&As require understanding of accounting (no doubt!)

[-]. Need to see “behind the numbers”

[-]. Combining firms results in substantially different financial statements, you should know about how to account this.

[-]. Controversy regarding M&A accounting: Purchase accounting & Pooling-of-interests accounting.

Okay, tapi bagaimana?, saya benar-benar tidak mengerti.

Terimaksih untuk tetap bersabar :-), saya bisa mengerti jikalau ini sedikit lebih sulit untuk dipahami (terutama bagi rekan-rekan pemula, atau yang basic accountingnya tidak cukup kuat), untuk itu saya tidak menganjurkan biar anda memaksakan diri untuk menyukai ataupun memahaminya. Tapi jikalau berusaha dan bersabar, percayalah ini tidak akan sesulit yang dibayangkan.

Anyway, from now on, I am going to make it sound easier and faster for you… ;-) just let’s go back to the topic.

Metode pencatatan M&A

Ada 2 (dua) metode pencatatan:

[1]. Purchase Method (Metode Pembelian):

Metode ini mengakui adanya goodwill, dengan nilai goodwill sebesar selisih dari harga beli dan harga masuk akal aktiva dan kewajiban yang diakuisisi.

Catatan:

Goodwill considered as a factor yang menimbulkan perusahaan sanggup memperoleh keuntungan di atas rata-rata. Seperti aktiva lainnya goodwill dinilai menurut biaya perolehan awalnya dari pembeli jikalau sanggup secara objective ditentukan, untuk selanjutnya di amortisasi.

[2]. Pooling of Interest Method (Metode Penggabungan kepemilikan)

FASB No 141 ”Busines Combination” tahun 2001 menyatakan penghapusan “Pool of Interest Method. So semenjak statement#141 dikeluarkan, dibutuhkan semua M&A memakai metode pembelian.

Pada prakteknya, masih banyak M&A yang memakai Pool of Interest Method.

Know Why it is so......

[-]. Terhindar dari peningkatan biaya depresiasi atas aktiva yang direvaluasi.

[-]. Terhindar dari beban amortisasi goodwill.

[-]. Peningkatan fleksibilitas administrasi terkait dengan dividen.

[-]. Manajemen mempunyai kesempatan membuat keuntungan yang sebelumnya belum dilaporkan

[-]. Menyembunyikan nilai kepentingan yang diberikan dalam M&A’s

[-]. Melindungi administrasi dari kritik pemegang saham (harga beli aktiva yang lebih tinggi dari nilai masuk akal aktiva)

Karena Pool Of Interest Method tidak dibenarkan, mungkin pool of interest method tidak perlu saya bahas, let’s focus on the valid method to make it easier & faster.

Mendeterminasi “Nilai Beli” dalam “Purchase Method” M&A

Pembeli memperhitungkan seluruh biaya perolehan sehubungan dengan akuisisi aktiva higienis atau saham perushaan lain sebagai belahan dari harga beli.

Ada beberapa expenditure yang mungkin timbul dari M&A’s:

Direct Expenditure: imbal jasa bagi penemu (finder’s fee), Accounta fee, Lawyer Fee dan Appraisal fee

Expenditure pengeluaran efek: biaya registrasi efek, audit, dan aturan sehubungan registrasi saham dan komisi pialang.

Indirect & General Expenditure: biaya honor accountant yang merupakan pegawai perusahaan pengakuisisi dalam M&A’s

Contoh Kasus:

Pada tanggal 1 Januari 2008, Royal Bali Inc. (RBC) membeli semua aktiva dan kewajiban PT. Baik Baik Saja (BBS) dalam satu merger dengan mengeluarkan 10,000 lembar saham PT. Baik Baik Saja dengan nilai nominal $ 10. Saham yang dikeluaran tersebut mempunyai nilai pasar $ 600,000.

Royal Bali Inc mengeluarkan Legal expense dan Appraisal expense sebesar $40,000 sehubungan dengan M&A’s dan biaya pengeluaran saham sebesar $25,000.

Total harga beli saham, sama dengan nilai saham yang dikeluarkan Royal Bali Inc ditambah biaya tambahan yang terjadi sehubungan dengan akuisisi aktiva.

Total Harga Beli sanggup dihitung:

Nilai Wajar Saham yang dikeluarkan = $ 600,000

Other Acquisition Cost = $40,000

--------------------------------------------------------

Total Harga Beli = $640,000

Saham yang dikeluarkan oleh Royal Bali Inc untuk melaksanakan M&A’s dinilai pada nilai wajar dikurangi dengan biaya pengeluaran saham.

Nilai tercatat sahamnya dihitung dengan:

Nilai Wajar Saham yang dikeluarkan = $600,000

Biaya Pengeluaran Saham = ($25,000)

--------------------------------------------------------

Nilai tercatat saham = $575,000

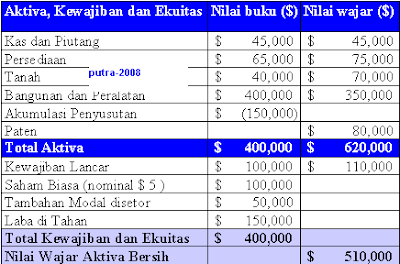

Perbandingan Nilai Buku dengan Nilai Wajar M&A’s melalui pembelian aktiva higienis PT. Baik Baik Saja menjadi sebagai berikut:

Transaksi M&A dicatat dengan jurnal:

[Debit]. Kas dan Piutang = $ 45,000

[Debit]. Persediaan = $ 75,000

[Debit]. Tanah = $ 70,000

[Debit]. Bangunan & Peralatan = $ 350,000

[Debit]. Paten = $ 80,000

[Debit]. Goodwill = $ 130,000

[Credit]. Kewajiban lancar = $ 110,000

[Credit]. Saham biasa = $ 100,000

[Credit]. Tambahan modal disetor = $ 475,000

[Credit]. Biaya merger tangguhan = $ 40.000

[Credit]. Biaya pengeluaran Saham tangguhan = $ 25.000

Catatan:

[-]. Goodwill sebesar $ 130,000 berasal dari total harga beli aktiva higienis dikurangi dengan nilai masuk akal dari aktiva bersih; $640,000 – $510,000 = $130,000

[-]. Nilai Saham Biasa = $10 x $ 10,000 = $ 100,000

[-]. Tambahan Modal disetor = Nilai tercatat saham–Saham biasa= 575,000-100,000 = $475,000

M&A’s melalui Pembelian Saham (Share Acquisition)

M&A’s yang dilakukan melalui pembelian saham berhak bunyi dari perusahaan lain bukan melalui akuisisi aktiva higienis disebut dengan SHARE ACQUISITION (read;Acquisition saja).

Contoh kasus:

Royal Bali Inc menukarkan 10,000 lembar sahamnya dengan total nilai pasar $ 600,000 untuk semua saham PT. Baik Baik Saja dalam transaksi pembelian, timbul biaya merger sebesar $40,000 dan biaya pengeluaran saham $ 25,000 yang sebelumnya dicatat dalam Account tangguhan.

Untuk mencatat pembelian saham PT Baik Baik Saja, maka di jurnal:

[Debit]. Investasi pada saham PT. Baik Baik Saja = $640,000

[Credit]. Saham biasa = $100,000

[Credit]. Tambahan Modal disetor = $475,000

[Credit]. Biaya merger tangguhan = $40,000

[Credit]. Biaya pengeluaran saham tangguhan = $25,000

Pelaporan Kepemilikan Antar-Perusahaan

Untuk investasi pada saham biasa, pelaporan kepemilikan antar-perusahaan sanggup memakai 3 (tiga) method, yaitu:

[-]. Laporan Keuangan Konsolidasi

[-]. Expense Method

[-]. Equity Method

Penerapan metode tergantung pada ”Control Level Factor” yang dimiliki investor pada investee.

[-]. Expense Method: untuk tingkat kepemilikan 0% - 20 % mempunyai Control Level yang tidak signifikan.

[-]. Equity Method: untuk tingkat kepemilikan > 20% - 50 % mempunyai Control Level yang signifikan.

[-]. Laporan Keuangan Konsolidasi: Tingkat kepemilikan > 50 % mempunyai Control Level yang dominant.

Selanjutnya kita bahas satu persatu untuk masing-masing method di atas.

Expense Method

Outlined:

[-]. Dicatat oleh investor menurut biaya historisnya.

[-]. Pendapatan diakui oleh investor jikalau deviden diumumkan oleh invstee

[-]. Expense Method dipakai dikala investor tidak mempunyai kemampuan untuk mengendalikan atau tidak mempunyai efek yang signifikan atas investee, yang disebabkaan besarnya investasi investor ke investee (kurang dari 20%)

Contoh Kasus:

PT. Royal Bali Cemerlang (RBC) membeli 20% Saham biasa PT. Baik Baik Saja (BBS) senilai $100,000 pada awal tahun tetapi tidak mempunyai efek sigifikan kepada BBS. Selama tahun berjalan BBS mempunyai laba bersih $50,000 dan membayar dividen $20,000.

PT. Royal Bali Cemerlang mencatatnya dengan jurnal:

[Debit]. Investasi pada saham biasa BBS = $100,000

[Credit]. Kas = $100,000

(Catatan: Untuk mencatat pembelian pada saham biaya PT. Baik Baik Saja).

[Debit]. Kas = $4,000

[Credit]. Pendapatan Dividen = $ 4,000

(Catatan: Untuk mencatat pendapatan dividen dari PT. Baik Baik Saja=$20.000 x 20%).

Catatan:

RBC hanya mencatat bagiannya atas keuntungan yang di bagikan oleh BBS dan tidak membuat jurnal untuk belahan yang tidak dibagikan. Nilai tercatat investasi tetap sebesar biaya perolehan awal $ 100,000.

Equity Method (Metode Ekuitas)

Outlined:

[-]. Ditujukan untuk mencerminkan perubahan Equity atau kepemilikan investor dalam investee.

[-]. Investasi dicatat sebesar biaya atau harga perolehan awal dan diubahsuaikan tiap periode untuk belahan investor atas keuntungan atau rugi investee dan dividen yang diumumkan oleh investee

Equity Method diharuskan penggunaannya untuk pelaporan investasi dalam saham perusahaan jenis berikut ini:

[-]. Corporate Joint Venture: Perush dimiliki dan dioperasikan oleh kelompok perjuangan kecil, dimana tidak satu pun yang mempunyai kepemilikan mayoritas dalam saham biasa joint venture tsb.

[-]. Perusahaan dengan kepemilikan investor atas saham berhak suara, memberikan investor ”kemampuan untuk mempunyai pengaruh signifikan" atas kebijakan operasi dan keuangan perusahaan.

Investor’s Equity Outlined:

Atas “Laba bersih” yang diumumkan oleh perusahaan investee:

[-]. Dicatat pendapatan dari investasi

[-]. Peningkatan account investasi

Atas ”Rugi bersih” yang diumumkan oleh perusahaan investee:

Kebalikan jikalau “Laba Bersih”

Atas ”Pembagian Dividen” yang diumumkan oleh perusahaan investee:

[-]. Dicatat Kas/Piutang

[-]. Mencatat Penurunan Account investasi

Contoh Kasus:

PT. Royal Bali Cemerlang (RBC) mengakuisisi efek signifikan atas BBS dengan membeli 20% Saham biasa PT. Baik Baik Saja pada awal tahun. BBS melaporkan laba sebesar $60,000 untuk tahun berjalan.

RBC mencatat bagiannya atas keuntungan BBS sebesar $ 12,000 dengan jurnal:

[Debit]. Investasi pada saham BBS = $12,000

[Credit]. Pendapatan dari Investee = $12,000

(Pendapatan dari investasi pada PT. Baik Baik Saja $60,000 x 20% = $12,000)

Catatan:

Jurnal ini disebut sebagai “Accrual Equity” yang biasanya dibentuk sebagai Adjustment jurnal pada tamat periode. Apabila investee melaporkan kerugian untuk periode tersebut, investor mengakui bagiannya atas rugi tersebut dan mengurangi nilai tercatat investasi sebesar jumlah porsi kerugian.

Contoh Kasus:

PT. Royal Bali Cemerlang (RBC) mengakuisisi efek signifikan atas BBS dengan membeli 20% Saham biasa PT. Baik Baik Saja pada awal tahun. BBS melaporkan laba sebesar $60,000 untuk tahun berjalan. BBS juga mengumumkan dan membayar dividen sebesar $20,000.

RBC mencatat bagiannya atas dividen BBS dengan jurnal:

[Debit]. Kas = $4,000

[Credit]. Investasi (pd saham PT. Baik Baik Saja)= $4,000

(Penerimaan dividen dari PT. Baik Baik Saja 20% x 20.000)

Pada buku investasi akan kelihatan:

[-]. Biaya Perolehan Awal Investasi = $100,000

[-]. Accrual Equity = $12,000 [=$60,000 x 20%]

[-]. Dividen = ($4,000) [=$20,000 x 20%]

----------------------------------------------------------

Saldo Investasi pada BBS = $108,000

Laporan Keuangan Konsolidasi

Setelah Merger & Acquisition Accounting – Part 2 ini, akan dibahas secara mengkhusus mengenai Laporan Keuangan Konsolidasi yang melibatkan penggabungan untuk pelaporan keuangan aktiva, kewajiban, pendapatan dan beban individual untuk dua atau lebih perusahaan yang bekerjasama istimewa seolah-olah ialah satu entity. Termasuk mekanisme pengeliminasian semua kepemilikan dan acara antar perusahaan.

Post a Comment

Post a Comment