PENGAMBILAN KEPUTUSAN BERETIKA

PENGAMBILAN KEPUTUSAN BERETIKA

1) Kerangka kerja pengambilan keputusan etis

– Konsekuensi atau kekayaan yang dibuat dalam hal keuntungan bersih atau biaya

– Hak dan kewajiban yang terkena dampak

– Kesetaraan yang dilibatkan

– Motivasi atau kebijakan yang diharapkan

a. Pendekatan Filosofis

a) Konsekuensialisme, Utilitarianisme atau Teleologi

b) Konsekuensialisme bertujuan untuk memaksimalkan hasil selesai dari sebuah keputusan

c) Sebuah perbuatan benar secara moral jikalau dan hanya jikalau tindakan tersebut bisa memaksimalkan kebaikan bersih

b. Deontologi

a) Berfokus pada kewajiban atau peran memotivasi keputusan atau tindakan, bukan pada konsekuensi dari tindakan

b) Kebenaran bergantung pada rasa hormat yang ditunjukkan dalam tugas, serta hak dan keadilan yang dicerminkan oleh tugas-tugas tersebut

c. Etika Kebajikan (virtue Etchis)

a) Etika kebajikan berfokus pada abjad atau integritas moral para pelaku dan melihat pada moral masyarakat, ibarat masyarakat profesional untuk membantu mengidentifikasikan isu-isu etis dan panduan tindakan etis

b) Tiga kebajikan penting yaitu: keberanian, kesederhanaan dan keadilan

d. Pengujian untuk pengabilan keputusan etis

a) Akankah saya merasa nyaman jikalau tindakan atau keputusan ini muncul di halaman depan surat kabar nasional besok pagi?

b) Akankah saya besar hati dengan keputusan ini?

c) Akankah ibu saya besar hati dengan keputusan ini?

d) Apakah tindakan atau keputusan ini sesuai dengan nilai dan aba-aba etik perusahaan?

e) Apakah hal ini terasa benar bagi saya?

e. Aturan praktis untuk pengabilan keputusan etis

a) Golden Rule, Perlakukan orang lain ibarat anda ingin diperlakukan.

b) Peraturan Pengungkapan, Jika anda merasa nyaman dengan tindakan atau keputusan setelah bertanya pada diri sendiri apakah anda akan keberatan jikalau semua rekan, teman, dan keluarga anda menyadari hal itu, maka anda harus bertindak atau memutuskan.

c) Etika Intuisi, Lakukan apa yang “firasat anda” katakan untuk anda lakukan.

d) Imperatif Kategoris, Jangan mengadopsi prinsip-prinsip tindakan, kecuali prinsip tersebut dapat tanpa adanya inkonsistensi, diadopsi oleh orang lain.

e) Etika Profesi, Lakukan hanya apa yang bisa anda jelaskan di depan komite dari rekan-rekan profesional anda.

f) Prinsip Utilitarian, Lakukan “yang terbaik untuk jumlah terbesar”

g) Prinsip Kebajikan, Lakukan apa yang menyampaikan kebajikan yang diharapkan.

2) Kepentingan Dasar Bagi Para Stakeholder

a) Kesejahteraan

Keputusan yang diusulkan akan menghasilkan lebih banyak keuntungan daripada biaya

b) Keadilan

Distribusi manfaat dan beban harus berimbang

c) Hak

Keputusan yang diusulkan tidak boleh melanggar hak pemangku kepentingan dan pembuat keputusan

d) Sifat Kebajikan

Keputusan yang diusulkan harus menyampaikan kebajikan ibarat yang diharapkan

e) Dampak yang dapat dikuantifikasi

• Hanya laba atau Rugi

• Analisis biaya manfaat (ABM)

• Analisis resiko manfaat (RBA)

• ABM atau RBA ditambah peringkat stakeholder

f) Penilaian Dampak yang tidak dapat dikuantifikasikan

• Keadilan di antara para stakeholder

• Hak stakeholder

i. Kehidupan

ii. Kesehatan dan keselamatan

iii. Perlakuan adil

iv. Penggunaan hati nurani

v. Harga diri dan privasi

vi. Kebebasan berbicara.

g. Permasalahan Dalam Pengambilan Keputusan Etis

a) Masalah bersama

b) Mengembangkan agresi yang lebih etis

c) Kekeliruan umum dalam pengambilan keputusan etis

• Menyetujui budaya perusahaan yang tidak etis

• Salah menafsirkan keinginan masyarakat

• Berfokus pada keuntungan jangka pendek dan dampak pada pemegang saham

• Berfokus hanya pada legalitas

• Batas keberimbangan

• Batas untuk meneliti hak

• Konflik kepentingan

Brooks dan Dunn (2012) mencoba untuk menyatukan teori-teori sopan santun dalam penjelasan pengambilan keputusan beretika.

Sumber: Brooks, Leonard J. And Paul Dunn (2012). Business & Professional Ethics for Directors, Executives and Accountants. South-Western College Publishing, 6th edition, Chapter 3 dan 4.

Sniff test merupakan semacam preliminary test yang dapat dilakukan dengan cepat sekedar untuk memastikan bahwa keputusan yang diambil telah melalui beberapa test etika. Berikut ini sniff test yang biasanya digunakan.

a. Apakah saya bahaya jikalau tindakan atau keputusan ini muncul besok pagi di halaman pertama surat kabar nasional?

b. Apakah saya besar hati dengan keputusan ini?

c. Apakah ibu besar hati dengan keputusan yang saya ambil?

d. Apakah keputusan ini sesuai dengan misi dan aba-aba etik perusahaan?

e. Apakah saya nyaman dengan keputusan ini?

Tahapan dalam stakeholder impact analysis yakni sebagai berikut:

a. Analisis kepentingan dari masing-masing pemangku kepentingan

b. Hitung dampak yang dapat dikuantifikasi

Laba

Dampak yang tidak tercakup dalam laba namun dapat diukur langsung. Biasaya ini yakni biaya eksternalitas, misalnya biaya kerusakan lingkungan akhir tidak dilakukan pengolahan limbah. Atau biaya kemacetan lalu lintas dengan bertambahnya jumlah kendaraan.

Dampak yang tidak tercakup dalam laba dan tidak dapat diukur langsung. Misalnya biaya pengobatan dari penyakit yang mungkin terjadi akhir polusi yang dilakukan perusahaan. Atau biaya sosial akhir pengurangan pegawai.

Hitung net present value dari selisih present value dari benefit dikurangi present value dari biaya akhir tindakan yang sedang dipertimbangkan akan dilakukan.

Hitung risk benefit analysis.

Identifikasi pemangku kepentingan yang berpotensi terkena pengaruh dari keputusan dan buat peringkat.

c. Lakukan penilaian terhadap dampak yang tidak dapat dikuantifikasi.

Keadilan dan kesetaraan antar pemangku kepentingan.

Hak-hak dari pemangku kepentingan.

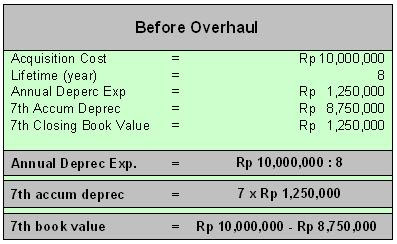

Untuk jurnal pembayaran pada cicilan yang ke-3 dan seterusnya tentu sudah mampu dihitung bukan ?.

Untuk jurnal pembayaran pada cicilan yang ke-3 dan seterusnya tentu sudah mampu dihitung bukan ?.