Metode Ampuh Pengelolaan Kas Kecil

2 Metode Ampuh Pengelolaan Kas Kecil, Terbukti Berikan Hasil Maksimal Terhadap Kas Perusahaan

Kas adalah laksana aliran darah pada manusia. Tersumbatnya aliran darah akan mengganggu semua proses dalam tubuh. Mulai dari gejala ringan sampai super berat, bahkan kematian,

Demikian juga dengan perusahaan. Agar semua aktivitas perusahaan dapat berjalan dengan lancar, perlu di-support oleh kas.

Hanya kas yang sehat yang bisa memberikan manfaat dan kegunaan yang optimal dalam mendukung semua aktivitas bisnis.

Dan agar kas sehat maka perlu dikelola secara apik dan baik.

Bagaimana prosedur pengelolaan kas yang baik? Materi ini yang akan kita pelajari bersama. Dimulai dari pengertian dan konsep kas dan kas kecil, metode pencatatan, serta contoh aplikasi-nya di perusahaan.

01. Pengertian Kas

Kas adalah alat tukar yang digunakan sebagai ukuran dalam akuntansi.Sifat kas yang sangat lancar dan nilainya bisa dengan cepat berubah-ubah, maka perlu ada manajemen kas yang bisa menjaga agar jumlah tidak terlalu besar dan tidak terlalu kecil, “sedang-sedang saja”.

Sedangkan pengertian kas menurut akuntansi adalah alat pertukaran yang dapat diterima untuk pelunasan utang, dan dapat diterima sebagai setoran ke bank dengan jumlah sebesar nominalnya, juga simpanan dalam bank atau tempat lain yang dapat diambil sewaktu-waktu.

“Diterima sebagai setoran oleh bank bank dengan nilai nominal” adalah batasan utama sesuatu dikategorikan sebagai kas.

Berdasarkan batasan tersebut, maka check mundur, wesel tagih, saham dan obligasi tidak dikelompokkan sebagai kas.

Perhatikan penjelasannya, mengapa mereka tidak dimasukkan sebagai kas:

- Wesel Tagih

Wesel tagih akan tetap dimasukkan sebagai piutang wesel sampai dilunasi oleh yang membuat wesel.

- Cek Mundur (post dated checks)

Cek mundur tetap dicatat sebagai piutang sampai tanggal di mana cek tersebut diuangkan. Cek mundur yang diterima untuk membayar pada pihak lain, maka cek mundur dicatat dalam rekening cek mundur yang termasuk dalam kelompok piutang.

- Saham dan Obligasi

Saham dan obligasi relatif mudah dijual dan menjadi uang tunai, tapi sebelum dijual saham dan obligasi tersebut tidak termasuk kas.

- Uang kas yang dibatasi penggunaannya.

Biasanya dalam bentuk dana, tidak dimasukkan dalam kas tapi dilaporkan terpisah sebagai dana.

Jika penggunaannya masih dalam waktu satu tahun, maka termasuk dalam kelompok aktiva lancar, tapi jika tidak dapat digunakan untuk pengeluaran-pengeluaran dalam waktu satu tahun, maka dilaporkan dalam kelompok aktiva tidak lancar.

Sedangkan Kas Kecil, simpanan dalam bentuk giro, traveller’s check dikategorikan sebagai kas, karena memenuhi batasan-batasan sebagai kas.

02. Pengertian Kas Kecil

Kas kecil adalah uang kas yang disediakan untuk membayar pengeluaran-pengeluaran yang jumlahnya relatif kecil dan tidak ekonomis bila dibayar dengan check.

Dana ini diserahkan ke kasir kas kecil yang bertanggung jawab terhadap pembayaran-pembayaran dari dana ini dan terhadap jumlah dana kas kecil.

Jika jumlah kas kecil tinggal sedikit, kasir kas kecil akan meminta agar dananya ditambah.

Penambahan kas kecil biasanya dilakukan dalam periode waktu tertentu dengan jumlah tertentu.

Penentuan jumlah penambahan dana didasarkan pada pengalaman lalu, misalnya dalam satu minggu jumlah penambahan dana Rp 15 juta.

Bila anda ingin meningkatan keakuratan kas kecil, caranya sudah dibahas di: Bagaimana Cara Rekonsiliasi Kas Kecil

03. Pengelolaan Kas Kecil

Ada dua metode yang sudah teruji untuk mengelola kas kecil yaitu :

(a) Sistem Imprest

Sistem ini dijalankan dengan menentukan jumlah dalam rekening Kas Kecil selalu tetap, yaitu sebesar check yang diserahkan kepada kasir kas kecil untuk dana kas kecil.

Oleh kasir kas kecil, check tersebut diuangkan ke bank dan uangnya digunakan untuk membayar pengeluaran-pengeluaran kecil.

Setiap kali melakukan pembayaran, kasir kas kecil harus membuat bukti pengeluaran.

Apabila jumlah kas kecil tinggal sedikit dan juga pada akhir periode, kasir kas kecil akan minta pengisian kembali kas kecilnya sebesar jumlah yang sudah dibayar dari kas kecil.

Dengan cara ini jumlah uang dalam kas kecil kembali lagi seperti semula.

Pengisian kembali pada akhir periode perlu dilakukan agar biaya-biaya yang sudah dibayar dari kas kecil bisa dicatat karena dalam sistem imprest pengeluaran-pengeluaran kas kecil baru dicatat pada saat pengisian kembali.

Pada waktu meminta pengisian kembali, kasir kas kecil akan menyerahkan bukti-bukti pengeluaran dan menerima check sebesar pengeluaran yang sudah dibayar.

Baca juga : Bagaimana Cara Mencatat Jurnal Penerimaan dan Pengeluaran Kas

Pengisian kembali ini dicatat dengan mendebit rekening yang sesuai untuk masing-masing pengeluaran yang dasarnya adalah bukti-bukti pengeluaran dan kreditnya adalah kas.

Perhatikan contoh format jurnal kas kecil ini:

Biaya pengiriman surat-surat xxx

Kas xxx

Kas xxx

Dengan cara seperti ini maka saldo rekening kas kecil tidak akan berubah. Yang membuat jurnal adalah bagian akuntansi.

Kasir kas kecil bertanggungjawab atas uang yang diserahkan kepadanya.

Apabila sebagian dari kas kecil sudah digunakan untuk membayar pengeluaran-pengeluaran maka bukti pengeluaran harus disimpan bersama dengan sisa uang yang ada dalam peti kas (cash box).

Untuk menjaga agar dana kas kecil bisa memenuhi tujuannya maka kas kecil tidak diperbolehkan untuk digunakan sebagai tempat penukaran check-check dari peagwai.

Apabila diperbolehkan maka kas kecil akan berubah fungsinya sebagai tempat meminjam uang.

Untuk mengetahui sisa uang yang ada di dalam kas kecil, kasir kas kecil bisa membuat catatan kas kecil.

Tetapi perlu diketahui bahwa catatan kasir kas kecil tadi bukannya buku jurnal tetapi merupakan catatan intens untuk kasir kas kecil.

Agar pemahaman kita semakin kuat, saya akan memberikan contoh pengelolaan kas kecil, mulai dari analisis transaksi hingga metode pencatatan jurnal kas kecil.

Berikut ini soal dan penyelesainnya:

Misalnya MyCom Computer pada tanggal 1 Desember 2015 menentukan dana kas kecil sebesar Rp 10.000.000.

Pengeluaran kas kecil sampai tanggal 19 Desember 2015 sebesar Rp. 9.000.000 dengan rincian sebagai berikut :

- Biaya angkut Rp. 1.500.000

- Listrik Rp. 1.700.000

- Telpon Rp. 2.800.000

- Supplies kantor Rp. 3.000.000

Pada tanggal 19 Desember 2015 dilakukan pengisian kembali sebesar Rp 9.000.000.

Sejak tanggal 20 Desember 2015 sampai dengan tanggal 31 Desember 2015 pengeluaran kas kecil sebesar Rp. 8.000.000 dengan perincian sebagai berikut :

- Biaya pengiriman penjualan Rp. 2.540.000

- Langganan surat kabar dan majalah Rp. 475.000

- Biaya Rapat dan pertemuan Rp. 3.085.000

- Biaya pencetakan form, dll Rp. 1.900.000

Transaksi-transaksi di atas akan dicatat dalam buku jurnal seperti berikut ini :

Apabila pada tanggal 31 Desember 2015 tidak dilakukan pengisian kembali maka kas kecil jumlahnya tinggal Rp 2.000.000 dan yang Rp 8.000.000 sudah dikeluarkan untuk membayar biaya-biaya.

Karena tidak dilakukan pengisian kembali maka biaya-biaya sejumlah Rp 8.000.000 tersebut belum tercatat.

Oleh karena itu ada tanggal 31 Desember 2015 dibuat jurnal penyesuaian sebagai berikut :

Pada hari kerja pertama tahun berikutnya pada tanggal 2 Januari 2016 dibuat jurnal penyesuaian kembali.

Jurnal penyesuaian kembali ini dibuat agar saldo rekening kas kecil kembali seperti semula dan pengisian kembali kas kecil berikutnya bisa dicatat dengan cara yang sama seperti jurnal pengisian kembali di atas.

Kalau anda tidak ingin ribet dalam menangani prosedur pencatatan jurnal ini, saran saya, buat saja SOP dengan Accounting tools yang powerful, sehingga anda bisa jalan-jalan liburan dan tidak khawatir lagi dengan aktivitas bisnis.

Jurnal penyesuaian kembali yang dibuat tanggal 02 Januari 2016 adalah sebagai berikut :

Jurnal penyesuaian yang dibuat pada tanggal 31 Desember 2015 mengakibatkan saldo rekening kas kecil berubah, tetapi perubahan ini dikembalikan lagi pada tanggal 2 Januari 2016 dengan pembuatan jurnal penyesuaian kembali.

Perubahan saldo rekening kas kecil dapat juga terjadi jika ada penambahan atau atau pengurangan jumlah kas kecil.

Misalnya kas kecil Rp 10.000.000 dirasakan terlalu besar untuk diputuskan untuk menurunkan jumlahnya menjadi Rp. 7.500.000.

Penurunan jumlah kas kecil ini dijurnal seperti berikut ini :

Kas Rp. 2.100.000

Kas kecil Rp. 2.100.000

Kas kecil Rp. 2.100.000

Sebaliknya jika jumlah kas kecil Rp 10.000.000 dirasakan terlalu kecil dan diputuskan untuk menambahnya menjadi Rp. 15.000.000,-

Sesudah jumlah untuk menambah atau mengarungi kas kecil di atas dibukukan ke dalam rekening Kas Kecil maka rekening Kas Kecil akan menunjukkan saldonya yang baru.

(b) Metode Fluktuasi

Dalam metode ini penentuan dana kas kecil dilakukan dengan yang sama seperti dalam sistem imprest.

Perbedaannya adalah dalam sistem metode fluktuasi saldo rekening kas kecil tidak tetap, tapi berfluktuasi sesuai dengan jumlah pengisian kembali dan pengeluaran-pengeluaraan dari kas kecil.

Kalau dalam sistem imprest pencatatan terhadap pengeluaran-pengeluaran kas kecil baru dilakukan pada saat pengisian kembali dalam metode fluktuasi setiap terjadi pengeluaran uang dari kas kecil langsung dicatat.

Jadi buku pengeluaran kas kecil mempunyai fungsi sebagai buku jurnal dan menjadi dasar untuk pembukuan ke rekening-rekening buku besar.

Karena pencatatan dilakukan setiap terjadi pengeluaran maka rekening kas kecil akan diredit sebesar jumlah yang dikeluarkan.

Pada saat pengisian kembali rekening kas kecil di debet sebesar uang yang diterima.

Perhatikan contoh berikut ini dan perhatikan bedanya dengan sistem imprest:

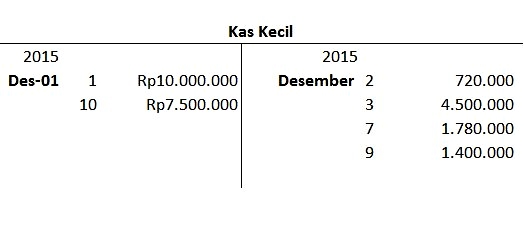

Misalnya MyCom Computer menetapkan dana kas kecil sebesar Rp. 10.000.000 pada tanggal 1 Desember 2015 .

Transaksi-transaksi pengeluaran kas kecil sebagai berikut :

Dengan menggunakan metode fluktuasi transaksi-transaksi di atas dicatat dengan jurnal-jurnal sebagai berikut:

Jurnal-jurnal di atas bila dibukukan ke dalam rekening kas kecil akan nampak sebagai berikut:

Dari rekening Kas Kecil di atas dapat dilihat bahwa saldonya berfluktuasi sesuai dengan penerimaan dan pengeluaran kas kecil.

Pada tanggal 31 Desember 2015 tidak diperlukan pembuatan jurnal penyesuaian karena setiap terjadi pengeluaran kas kecil sudah dicatat.

03. Kesimpulan

Demikian pembahasan 2 metode pengelolaan kas kecil. Pilih dan gunakan yang paling sesuai dengan karakteristik bisnis Anda, sehingga hasilnya akan optimal.

Sebelum kejadian buruk atau kebangkrutan menghampiri usaha anda, segera kelola kas dengan baik.

Semoga bermanfaat untuk BISNIS anda.

Terima kasih, salam sukses penuh KEBERKAHAN