SOP Buka Rekening Bank

Contoh Standar Operasional Prosedur (SOP) Buka Rekening Bank

Perusahaan menggunakan beberapa rekening bank untuk tujuan tertentu. Misalnya, perusahaan yang memiliki banyak cabang, buka rekening bank untuk tiap cabang.

Selain itu, perusahaan juga membuat rekening terpisah untuk gaji dan keperluan khusus lainnya.

Alasan utama perusahaan menggunakan rekening bank adalah untuk tujuan pengendalian.

Penggunaan rekening bank dapat mengurangi jumlah uang tunai yang tersimpan di kantor cabang atau kasir pada satu waktu.

Sebagai contoh, banyak perusahaan dagang menyetorkan penerimaan kas beberapa kali dalam satu hari, untuk mengurangi jumlah kas di kasir yang rentan terhadap risiko kehilangan dan penyalahgunaan.

Demikian juga saat bank menggunakan rekening bank khusus untuk keperluan gaji.

Hal ini akan memudahkan perusahaan membayar gaji karyawannya melalui transfer uang elektronika, daripada membagikan sejumlah besar uang tunai setiap kali pembayaran gaji.

Dan saat ini, sebagian besar bank memberikan jasa perbankan elektronik (e-banking) untuk pelanggan perusahaan dan perorangan.

Beberapa contoh produk ini adalah e-banking BCA. klikbca individual, dan klikbca bisnis dari Bank Central Asia.

Selain untuk mengurangi jumlah uang tunai, rekening bank memberikan pencatatan independen atas transaksi kas yang dapat digunakan untuk memeriksa pencatatan transaksi perusahaan.

Penggunaan rekening bank memberikan pencatatan ganda terhadap transaksi kas. Akun kas perusahaan berhubungan dengan akun simpanan di bank atas nama perusahaan.

Pencatatan ganda terhadap transaksi kas memungkinkan adanya rekonsiliasi bank antara akun kas dalam catatan perusahaan dengan saldo kas yang dicatat oleh bank.

Manfaat lain atas penggunaan rekening bank akan memudahkan transfer dana antar rekening yang satu dengan rekening yang lain.

Selain itu, sistem perbankan online dapat digunakan perusahaan untuk mengirim uang dan membayar tagihan secara elektronik serta memantau saldo kas secara real time.

Dengan berbagai manfaat yang banyak tersebut, maka perusahaan sebaiknya membuat prosedur baku untuk pembukaan rekening bank.

Dan blog manajemen keuangan menyajikan 2 contoh standar operasional prosedur untuk buka rekening bank di kantor pusat dan cabang perusahaan.

01. Contoh SOP Buka Rekening Bank – Kantor Pusat

Berikut ini contoh bagian-bagian yang menyusun format SOP Buka Rekening – Kantor Pusat, yaitu:

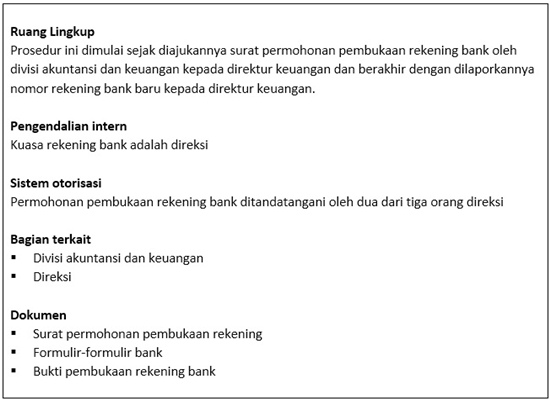

Ruang Lingkup:

Prosedur ini dimulai sejak diajukannya surat permohonan pembukaan rekening bank oleh divisi akuntansi dan keuangan kepada direktur keuangan dan berakhir dengan dilaporkannya nomor rekening bank baru kepada direktur keuangan.

Pengendalian intern:

Kuasa rekening bank adalah direksi

Sistem otorisasi:

Permohonan pembukaan rekening bank ditandatangani oleh dua dari tiga orang direksi

Bagian terkait:

- Divisi akuntansi dan keuangan

- Direksi

Dokumen:

- Surat permohonan pembukaan rekening

- Formulir-formulir bank

- Bukti pembukaan rekening bank

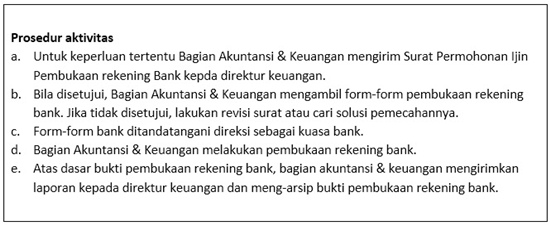

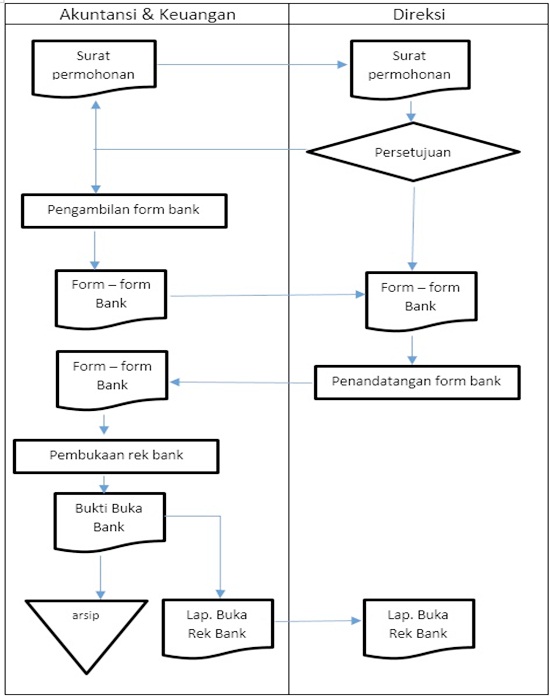

Prosedur aktivitas:

- Untuk keperluan tertentu Bagian Akuntansi & Keuangan mengirim Surat Permohonan Ijin Pembukaan rekening Bank kepda direktur keuangan.

- Bila disetujui, Bagian Akuntansi & Keuangan mengambil form-form pembukaan rekening bank. Jika tidak disetujui, lakukan revisi surat atau cari solusi pemecahannya.

- Form-form bank ditandatangani direksi sebagai kuasa bank.

- Bagian Akuntansi & Keuangan melakukan pembukaan rekening bank.

- Atas dasar bukti pembukaan rekening bank, bagian akuntansi & keuangan mengirimkan laporan kepada direktur keuangan dan meng-arsip bukti pembukaan rekening bank.

Bentuk lengkap dari SOP Buka Rekening Bank – Kantor pusat adalah seperti di bawah ini:

Halaman 1:

Halaman 2:

Halaman 3:

02. Contoh SOP Buka Rekening Bank – Cabang Perusahaan

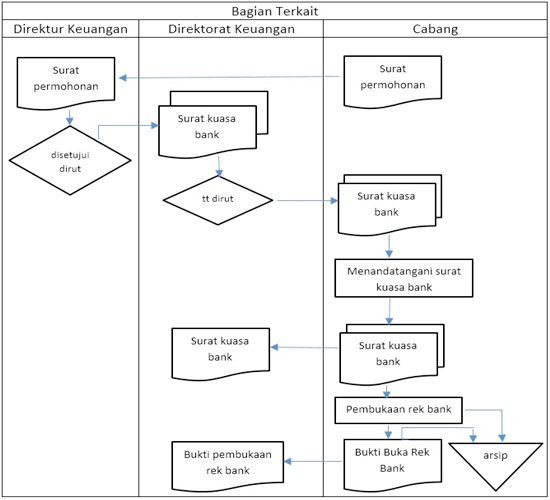

Contoh Standar operasional prosedur (SOP) pembukaan rekening bank – cabang perusahaan terdiri dari berikut ini.

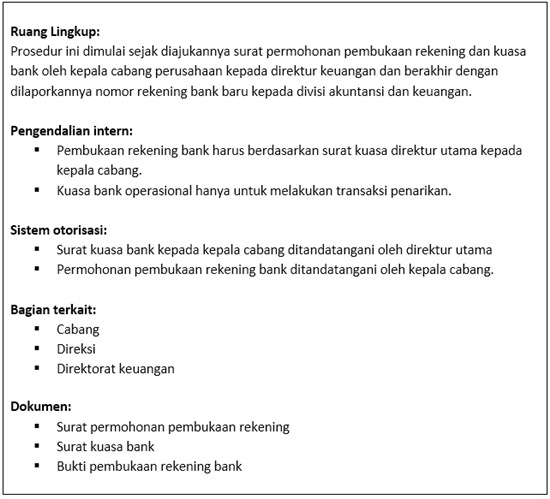

Ruang Lingkup:

Prosedur ini dimulai sejak diajukannya surat permohonan pembukaan rekening dan kuasa bank oleh kepala cabang perusahaan kepada direktur keuangan.

Dan berakhir dengan dilaporkannya nomor rekening bank baru kepada divisi akuntansi dan keuangan.

Pengendalian intern:

- Pembukaan rekening bank harus berdasarkan surat kuasa direktur utama kepada kepala cabang.

- Kuasa bank operasional hanya untuk melakukan transaksi penarikan.

Sistem otorisasi:

- Surat kuasa bank kepada kepala cabang ditandatangani oleh direktur utama

- Permohonan pembukaan rekening bank ditandatangani oleh kepala cabang.

Bagian terkait:

- Cabang

- Direksi

- Direktorat keuangan

Dokumen:

- Surat permohonan pembukaan rekening

- Surat kuasa bank

- Bukti pembukaan rekening bank

Prosedur Aktivitas:

- Untuk keperluan rekening bank, cabang mengirim permohonan kepada direktur keuangan.

- Atas persetujuan direktur keuangan, bagian legal menerbitkan kuasa bank.

- Divisi Legal meminta tanda tangan direktur utama atas surat kuasa bank.

- Kepala cabang dan pejabat yang ditunjuk menandatangani surat kuasa bank.

- Cabang mengirimkan kembali lembar ke-2 surat kuasa bank kepada divisi Legal.

- Cabang membuka rekening bank.

- Cabang memberitahukan divisi akuntansi dan keuangan mengenai nomor rekening yang baru.

- Cabang mengarsip surat kuasa bank lembar ke 1 dan bukti buka rekening bank.

Dan perhatikan format lengkap SOP Buka Rekening Bank – Cabang Perusahaan berikut ini:

Halaman 1:

Halaman 2:

Halaman 3:

03. Kesimpulan

Demikian pembahasan tentang contoh Standar Operasional Prosedur (SOP) Buka Rekening Bank untuk kantor pusat dan cabang perusahaan.

SOP ini dibuat agar menjadi pedoman aktivitas pembukaan rekening bank. Mengingat betapa pentingnya kegunaan dari rekening bank bagi perusahaan,

Bagaimana dengan rekening bank bisnis Anda?