Kali ini, aku mau bagi-bagi:

SPREADSHEET BANK RECON (REKONSILIASI BANK), NERACA (BALANCE SHEET) & LABA RUGI CUMA-CUMA (

dengan nama rekening yang sudah lengkap, dan dilengkapi dengan formula, anda cukup memasukkan angkanya). Mungkin rekan-rekan yang di corporate atau Middle enterprise sudah tidak membutuhkannya lagi, alasannya ialah sudah ada "Instant Accounting Software". tapi bagi rekan-rekan yang mengurus UKM (

Small business), mungkin masih membutuhkannya.

Saya sendiri membagikannya bukan alasannya ialah aku sudah tidak membutuhkannya lagi, bukan juga alasannya ialah aku sudah memakai accounting software yang nan-canggih. Lebih alasannya ialah ingin mengembangkan saja. Toh ini sesuatu yang mampu dicopy (tanpa membuatnya menjadi susut), so makin banyak yang mampu memakai, aku pikir akan makin bagus.

Dikantor aku memakai Lean Accounting-nya SAGE (MAS200) yang sudah sangat terintegrasi, mulai dari book-keeping, Credit System, Inventory Management, Production Planning, Budgeting, Forecasting, dan lain-lain. Di notebook maupun desktop aku eksklusif dirumah ada setidaknya 5 accounting software (3 fully licenced & 2 atau lebih piraced), ada 3 software statistic. Wait.... jangan salah mengerti, aku tidak bermaksud bragging or sacking or else. Saya ingin mengatakan.....

"Somehow, aku masih banyak memakai spreadsheet untuk keperluan analysis. Data aku export dari system ke spreadsheet lalu aku analyze... bahkan aku masih punya template dari lotus & symponi yang aku buat waktu masih jamannya sekolah. Mungkin rekan-rekan sekarang sebagian besar sudah sebagian besar tidak kenal lotus or symponi. Itu spreadsheet yang populer sebelum ada windows".

Ok, enaugh ngobrol dan curhatnya...

Next is Q&A's session, bukan Quality Assurance, tapi Questions and answers :P

[Q]. What is the price?

[A]. As the title its says, the price is as much as "not even single red dim", alias gratis.

[Q]. Why?

[A]. Come on, ini bahkan lebih mudah dibandingkan aku membuat posting laporan case study setiap hari disini untuk even anonymous. Lagian aku hanya ingin berbagi.

[Q]. Sampai kapan gratisnya?

[A]. Sampai anda mendelete-nya daro computer anda

[Q]. Is it a password protected spreadsheet?

[A]. No.

[Q]. Is there any debugging guidance?

[A]. Ini hanya "plain simple spreadsheet" no broken, no even macro's command, I believe it doesn't necessary.

[Q]. May I get 3 of them?

[A]. Don't be greedy, that is not good for your fat (kidding :p), sayang sekali anda harus memilih salah satu.... either one please...

[Q]. How are you going to deliver the gift?

[A]. I am going to submit it to right in your inbox, I am not going to use feeder agent anylonger for such gift delivery, it was too much delay we did before.

[Q]. Final Q..... Bagaimana cara mendapatkannya?, ada aturan main?

[A]. Tentu saja... kita main gundu waktu kecil saja ada aturannya, masa ini tidak... "APA KATA DUNIA...!"... :-))

Okay... caranya mudah:

Tulis komentar di halaman posting ini (mohon tidak di shoutbox, shoutbox khusus aku pakai untuk tanya jawab singkat saja). Commentnya cukup katakan anda ingin minta "spreadsheet: REKONSILIASI BANK" atau "Spreadsheet: LAPORAN LABA RUGI" atau "Spreadsheet: NERACA", cantumkan e-mail address anda, dan.....

Dan jawab pertanyaan poolling aku dibawah ini:

Jika aku membuat software (piranti lunak) accounting/perpajakan/keuangan sederhana, piranti kerja apa yang paling anda butuhkan?

Jawab (boleh menjawab lebih dari 1, cukup sebutkan hurufnya saja):

[a]. System penggajian, mulai dari gajian berdasarkan menit lamanya bekerja, dengan rate tertentu yang mampu anda tentukan sendiri, hingga menghasilkan slip gaji, terintegrasi dengan perhitungan PPh Pasal 21, uang muka PPh 21, dan mengasilkan bukti potong PPh 21, SPT PPh 21 Masa dan Bukti Potongnya.

[b]. Penghitung Penyusutan dan amortisasi, dilengkapi dengan fitur kapitalisasi biaya perolehan dan maintenance, disediakan pilihan metode penyusutan, dihitung berdasarkan tanggal perolehan (bukan bulan dan tahun saja), terintegrasi dengan blanko lampiran khusus A1 SPT PPh Badan (Pasal 29).

[c]. Penghitung persediaan, EOQ, Inventory cost, dilengkapi dengan multi unit conversion, matrix colour dan size.

Sekarang silahkan click link komentar dibawah, jawab pertanyaan aku di atas, sebutkan spreadsheet yang anda inginkan, jangan lupa tinggalkan e-mail address anda secara unique (i.e.: putra[at]yahoo.co.id, dan lain sebagainya).

Enjoy!

L.D.Putra

Update: 10-Apr-08

[1]. Spreadsheet akan di deliver ke inbox e-mail anda paling lambat 1 x 24 jam.

[2]. Yang belum pernah subscribe di sini, silahkan subscribe dahulu, caranya? lihat di ujung halaman ini.

[3]. Saya luruskan, anda perlu menyebutkan:

Spreadsheet yang anda minta sekarang (salah satu: Bank Rekonsiliasi/Neraca/Laba-Rugi)

Dan sebutkan software yang anda paling butuhkan untuk masa yang akan datang (sehingga aku mampu perioritaskan develope yang mana dahulu.

[4]. Penting: jangan lupa sebutkan e-mail anda, jikalau belum silahkan ulangi sebutkan.

Thanks,

Putra

Update: 12-April-2008

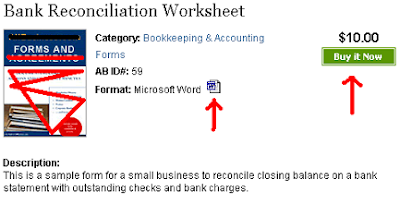

Just for your information........

Ternyata template "Bank Reconciliation" dalam file "Word Processor" di luar sana di jual seharga USD 10.00, wahhh... berapa ya kalo di Rupiahkan?, kira-kira jadi Rp 91,000,- dan masih dalam file "Ms Word".

Disini aku tidak mengeluarkan template atau form dalam Ms Word file, itu hanya cocok untuk "Secretary" atau "Receptionist" or else. Untuk rekan-rekan di accounting pastinya harus dalam spreadsheet, sudah ada formulanya (dan

FREE tentunya).... :-)

So Grab yours now, while they are FREE!

Enjoy!