PERHITUNGAN & JURNAL PPH 21 - Tengah Tahun

Berbeda dengan kasus sebelumnya (Perhitungan & Jurnal PPh Pasal 21 - Tunjangan Asuransi) dimana karyawan bekerja semenjak awal tahun pajak, pada kasus kali ini akan dibahas apabila karyawan bekerja mulai pada pertengahan atau setelah awal tahun pajak berlangsung.

Kasus : Pegawai Tetap dengan Tunjangan Asuransi, Pensiun dan Mulai Bekerja Setelah Tahun Pajak Berjalan

Hendry, status sudah menikah dengan 2 orang anak, bekerja pada PT. Royal Bali Cemerlang sejak tanggal 01 September 2007, memperoleh Gaji Pokok Rp 10,000,000 setiap bulannya. PT. Royal Bali Cemerlang mengikut sertakan Hendry masuk asuransi (JAMSOSTEK), untuk itu PT. Royal Bali Cemerlang membayar :

Premi Jaminan Hari Tua (JHT) = 3.7% dari Gaji Pokok

Premi Jaminan Kecelakaan Kerja (JKK) = 0.5% dari Gaji Pokok

Premi Jaminan Kematian (JK) = 0.30% dari Gaji Pokok

Sedangkan Hendry menanggung :

Iuran Jaminan Hari Tua (JHT) = 0.2% dari Gaji Pokok

PT. Royal Bali Cemerlang juga mengikut sertakan Hendry ke dalama program pensiun, untuk itu perusahaan membayar premi pensiun untuk Hendry sebesar Rp 150,000 setiap bulannya, sedangkan Hendry juga harus membayar Rp 100,000 setiap bulannya yang pribadi di potongkan dari Gajinya.

Hendry, status sudah menikah dengan 2 orang anak, bekerja pada PT. Royal Bali Cemerlang sejak tanggal 01 September 2007, memperoleh Gaji Pokok Rp 10,000,000 setiap bulannya. PT. Royal Bali Cemerlang mengikut sertakan Hendry masuk asuransi (JAMSOSTEK), untuk itu PT. Royal Bali Cemerlang membayar :

Premi Jaminan Hari Tua (JHT) = 3.7% dari Gaji Pokok

Premi Jaminan Kecelakaan Kerja (JKK) = 0.5% dari Gaji Pokok

Premi Jaminan Kematian (JK) = 0.30% dari Gaji Pokok

Sedangkan Hendry menanggung :

Iuran Jaminan Hari Tua (JHT) = 0.2% dari Gaji Pokok

PT. Royal Bali Cemerlang juga mengikut sertakan Hendry ke dalama program pensiun, untuk itu perusahaan membayar premi pensiun untuk Hendry sebesar Rp 150,000 setiap bulannya, sedangkan Hendry juga harus membayar Rp 100,000 setiap bulannya yang pribadi di potongkan dari Gajinya.

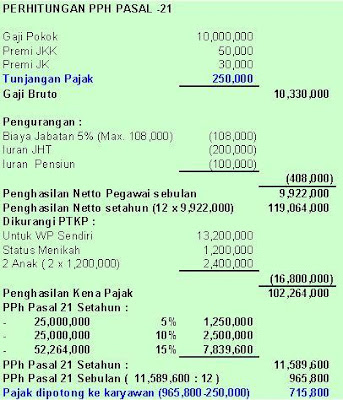

Perhitungan PPh Pasal 21 nya

Seperti pada kasus biasa (karyawan bejerja penuh sari awal sampe selesai tahun pajak), pertama-tama kita buat perhitungan atas gaji dan tunjangan-tunjangannya terlebih dahulu, sampai dapat kita tentukan nilai Rupiah yang ditanggung oleh perusahaan maupun yang ditanggung oleh Hendry. Maka akan kita peroleh perhitungan sebagai berikut :

Seperti pada kasus biasa (karyawan bejerja penuh sari awal sampe selesai tahun pajak), pertama-tama kita buat perhitungan atas gaji dan tunjangan-tunjangannya terlebih dahulu, sampai dapat kita tentukan nilai Rupiah yang ditanggung oleh perusahaan maupun yang ditanggung oleh Hendry. Maka akan kita peroleh perhitungan sebagai berikut :

Perhitungan & Jurnal PPh 21 - Tunjangan & Subsidi Pajak [-baca-]

Perhitungan & Jurnal PPh 21 - Bonus / THR [-baca-]