Artikel ini akan saya bahas dalam bentuk study masalah (tetapi fiktif adanya) hanya untuk mempermudah ilustrasi saja, dan saya dedikasikan khusus untuk mereka yang sedang menangani perusahaan yang gres berdiri, atau perusahaan sudah bangun tetapi akuntansinya gres digarap.

Kasus : Kebingungan Linda… (ahh…. menyerupai judul novel…. :P).

Hari ini yaitu hari pertama Linda (23 tahun, jebolan polytechnic populer di Singapura, rencanannya wisuda tgl 30 Maret nanti, GPA 3.75) bekerja di PT. Makmur Sentosa. Pagi-pagi sudah dipanggil oleh pak eksekutif dan berikan plastic folder yang isinya adonan nota-nota pengeluaran, akte-akte notaris, premium insurance, termasuk voucher pulsa prabayar yang sudah digosok :P.

Dasar Linda smart, begitu hingga di mejanya, beliau pribadi mengeluarkan dan memilah- milah isi folder tersebut sambil memasukkannya ke dalam spreadsheet.

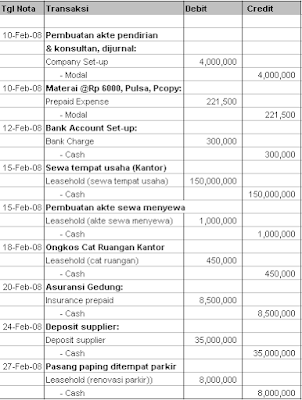

Nah, dibawah ini yaitu spreadsheet-nya Linda:

10 menit kemudian Linda masih geser-geser mouse-nya, tidak terlihat sedang mengetik, kini Linda malah mengeluarkan pengikat rambut, rambut yang tadinya digerai kini mulai diikat, menyerupai orang yang sedang gerah, padahal AC diruangannya bertemperatur 16 derajat celcius, cukup hambar bukan?.

Wah….rupanya Linda sedang kebingungan, mau diposting kemana pengeluaran-pengeluaran tersebut, bagaimana menjournalnya?

Siapa yang mau bantu Linda? Pastinya semua mau bantu, ada teman kebingungan dan perlu bantuan, tentu kita bantu bukan?

Okay, mari kita sama-sama bantu Linda….

Ada 3 (tiga) key point yang harus kita perhatikan:

Key Point-1: Relevansi Transaksi

Akui pengeluaran-pengeluaran hanya yang terkait dengan perusahaan maupun persiapan pendirian perusahaan, dan eliminasi (jangan akui) pengeluaran-pengeluaran yang tidak relevan.

Kita perhatikan daftar transaksi yang dibentuk Linda di atas:

Cantik Spa and Terapist, apakah relevan? Big no, kembalikan notanya ke boss!

Pembuatan akte pendirian perusahaan, apakah relevan? Of course, akui!

Materai @Rp 6000, untuk apa? Untuk isi draft akte, relevan, akui!

Pulsa prabayar, untuk apa? Boss telepon notaris dan konsultan, relavan, akui!

Konsultan, tentu relevan, so akui!

Photocopy, relevan, akui!

Bank Account Set-up, sangat relevan, akui!

Sewa kawasan perjuangan (Kantor), so pasti, akui!

Pembuatan akte sewa menyewa, yoi!, akui!

Ongkos Cat Ruangan Kantor, ya iyalah relevan, akui!

Asuransi Gedung, yupz relevan, akui!

Deposit supplier, ok relevan, akui!

Pasang paping ditempat parkir, sangat relevan!

Okay, kita sudah temukan mana yang relevan mana yang tidak relevan, lalu pengeluaran-pengeluaran relevan tersebut kita akui sebagai apa?

Sabar….sabar…. kita masuk ke key point berikutnya….

Key Point-2: Tanggal Pendirian Perusahaan

Dari mana kita sanggup tahu tanggal pendirian perusahaan? Apakah dari tanggal pengeluaran atas pembayaran ke notaris? Salah…..kita lihat dari TANGGAL AKTE PENDIRIAN, biasanya terletak di sampul depan akte, yang disamping berisi tanggal akte juga termuat NOMOR AKTE dan NAMA NOTARIS-nya. Setelah saya intip, tanggal akte pendirian PT. Makmur Sentosa yaitu 11 Februari 2008 (bukan 10 Februari), rupanya pak notaris dibayar didepan.

Apa hubungan tanggal pendirian perusahaan dengan legalisasi atas pengeluaran perusahaan?

Segala pengeluaran relevan yang terjadi sebelum tanggal pendirian perusahaan hendaknya diakui sebagai COMPANY SET-UP COST yang nantinya akan kita kelompokkan ke dalam AKTIVA TETAP TAK BERWUJUD (Intangible Asset), sedangkan segala pengeluaran relevan yang terjadi sesudah tanggal pendirian diakui sesuai dengan jenis pengeluarannya.

Mungkin anda ingin bertanya: Bagaimana dengan pengeluaran untuk pulsa prabayar dan photocopy yang terjadi sebelum tanggal pendirian perusahaan? Apakah akan diakui sebagai company set-up dan akan menjadi intangible asset? “WOW!”

Sabar…sabar… kita lanjutkan ke key-point selanjutnya…..

Key Point-3: Potensi Masa Manfaat

Pengeluaran sebelum tanggal pendirian yang mempunyai potensi masa manfaat lebih dari satu tahun buku diakui sebagai PREPAID COST yang akan kita golongkan ke dalam COMPANY SET-UP, sedangkan yang potensi masa keuntungannya kurang dari satu tahun buku (i.e.: meterai, photocopy, pulsa prabayar) kita akui sebagai PREPAID EXPENSE.

Kedua pengeluaran tersebut akan pribadi masuk ke dalam SALDO AWAL NERACA perusahaan, dicatat dengan mengkredit rekening MODAL.

Bedanya?.

Prepaid Expense (Uang Muka Biaya):

Masuk ke dalam kelompok AKTIVA LANCAR, dan sesudah perusahaan beroperasi, rekening pre-paid diconvert menjadi expense yang sesuai.

Jurnalnya:

Sebelum perusahaan beroperasi:

[Debit]. Prepaid Expense (Uang Muka Biaya)

[Credit]. Capital (Modal)

Catatan: Jurnal di atas akan menciptakan Saldo Awal Neraca Akan terisi dengan Prepaid Expense di sisi aktiva dan Capital di sisi Equity.

Setelah perusahaan beroperasi (i.e.: sebelum penutupan buku periode pertama), prepaid expense diconvert dengan menjurnal:

[Debit]. Expense (i.e.:Telephone/Misc Exp/Office Supplies)

[Credit]. Prepaid Expense (Uang Muka Biaya)

Catatan: Jurnal kedua diatas, akan menciptakan prepaid expenses yang kita akui pada ketika perusahaan belum bangun akan terhapus (washed) dan bermetamorfosis expense yang kita bebankan pada periode pertama perusahaan beroperasi.

Prepaid Cost (Company Set-up):

Masukkan ke dalam AKTIVA TETAP TAK BERWUJUD, dan DIAMORTISASI sesudah perusahaan beroperasi.

Jurnalnya:

Sebelum perusahaan beroperasi:

[Debit]. Company Set-up (Intangible Asset)

[Credit]. Modal (Capital)

Setelah perusahaan beroperasi (i.e.: menjelang penutupan buku) diamortisasi dengan jurnal:

[Debit]. Amortisasi Aktiva Tak Berwujud

[Credit]. Company Set-up

Wait.... mungkin anda ingin bertanya: Berapa usang Company Setup diamortisasi?

Umumnya setiap perjuangan tentunya dibutuhkan sanggup beroperasi selama mungkin, dengan kata lain; tidak ada pemilik perjuangan yang berharap perusahaannya beroperasi hanya untuk periode tertentu saja, tetapi dalam Undang-undang Perseroan Terbatas telah diatur (kalau saya tidak salah) 30 tahun. Untuk lebih pastinya, bacalah di Akte Pendirian Perusahaan. Untuk itu, Company Set-up diamortisasi selama umur usaha.

Bagaimana dengan expenditures sesudah tanggal pendirian perusahaan?

Perlakuannya sama saja dengan pengeluaran-pengeluaran sesudah perusahaan beroperasi:

Pengeluran-pengeluaran yang berpotensi menghasilkan manfaat lebih dari satu tahun buku, akui sebagai acquisition cost (harga perolehan aktiva), untuk disusutkan/diamortisasi nantinya. Sedangkan bila hanya akan memberi manfaat satu tahun buku saja atau kurang, maka akui sebagai expenses (biaya), tentunya dikelompokkan ke dalam rekening biaya yang sesuai. Hanya saja…………

Hanya saja, biar memperoleh demam isu analisis yang masuk akal dan memenuhi the matching principle, maka perhatikanlah unsur revenue (pendapatan) yang terjadi pada ketika itu. Jika atas biaya tersebut akan menjadikan revenue pada periode yang sama, maka sanggup pribadi diakui sebagai biaya sekaligus. Jika belum, maka akuilah sebagai BIAYA DIBAYAR DIMUKA (prepaid expense), dan nanti bila pengeluaran tersebut mulai menghasilkan revenue, maka convert prepaid expense menjadi biaya yang sesuai.

Dalam masalah ini, asuransi gedung yang masa pertanggungannya yaitu tahunan, maka pada bulan pertama dicatat dengan jurnal:

[Debit]. Prepaid Expense (i.e.: pre-paid insurance)

[Credit]. Cash

Nantinya bila sudah mulai menghasilkan revenue, prepaid expense diconvert menjadi biaya dengan jurnal:

[Debit]. Insurance

[Credit]. Prepaid Insurance

Kesimpulan

Dari 3 Key Point di atas, maka daftar transaksi Linda di atas sanggup kita jurnal menyerupai dibawah ini:

Dari Author

Dengan study masalah yang saya angkat ini, mudah-mudahan Linda-Linda yang lain tidak kebingungan lagi, jikapun masih ada Linda-Linda lainnya yang belum membaca study masalah ini, saya mengharapkan anda yang sudah memahami masalah ini sanggup membantu Linda-Linda yang sedang kebingungan :-) Jikapun masih ada yang belum mengerti atau ragu-ragu, atau punya view yang berbeda atas masalah ini, silahkan tulis komentar anda disini. Feel free !

To your success,

Lie Dharma Putra

Post a Comment

Post a Comment