PEROLEHAN AKTIVA TETAP

Konsep dasarnya :

Konsep dasarnya : Perolehan Aktiva tetap diakui sebesar HARGA PEROLEHAN –nya (the acquisition cost). Sementara itu yang dimaksud dengan harga perolehan yakni pengeluaran-pengeluaran yang timbul mulai dari peroses pembelian hingga aktiva tersebut siap beroperasi.

Nilai Beli + Pengeluaran yang timbul dari proses pembelian hingga aktiva tersebut siap operasi

Macam-macam Cara Perolehan Aktiva Tetap

Seperti sudah saya sampaikan pada artikel-artikel sebelumnya, aktiva tetap dapat diperoleh dengan banyak sekali macam cara, diantaranya (yang paling sering terjadi) :

Dibeli tunai (kontan)

Dibeli dengan mencicil (kontrak jangka panjang)

Dibeli dengan saham

Dibangun Sendiri

Pertukaran

Contoh kasus :

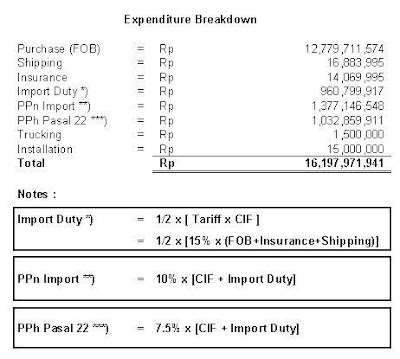

Pada tanggal 1 Desember 2007, PT. XYZ (PMA) yang berdomisili di Bekasi, membeli 10 unit mesin dari Jepang dengan harga (FOB) JPY 150,000,000.00 yang setara dengan Rp 12,779,711,574,- dengan biaya angkut dari Tokyo hingga Tanjung periok sebesar USD 1,800.00 yang setara dengan Rp 16,883,995,- Tariff bea masuk untuk mesin tersebut yakni 15%, karena PT. XYZ (PMA) menggunakan kemudahan penanaman modal asing, atas import barang modal dikenakan bea masuk hanya setengahnya. Untuk menjamin keselamatan barang dalam perjalanan, pengangkutan mesin tersebut dilindungi dengan asuransi ber premi USD 1,500.00 setara dengan Rp 14,069,995,- . Biaya angkut dari tanjung periok hingga ke bekasi sebesar Rp 1,500,000,-. Untuk instalasi pemasangan PT. XYZ membayar konsultan sebesar Rp 15,000,000,-

Permasalahan : Bagaimanakah perlakuan Akuntansi atas pembelian 10 unit mesin tersebut ?.

(a). Penilaian (pengukuran)

(b). Pengakuan (pencatatan)

Pencatatan-1 : Wajar

Pencatatan-2 : Tidak wajar

Mengapa pencatatan yang pertama dikatakan wajar dan pencatatan yang dibawahnya dikatakan tidak wajar ?.

Jawabannya yakni Matching Principles, yaitu : Pengeluaran hendaknya diakui pada periode kapan potensi pendapatan akan diperoleh atas pengeluaran tersebut. Dalam kasus di atas, bila yang dilakukan yakni pencatatan menyerupai pada pencatatan yang kedua, maka : pada dikala penutupan buku (31 Desember 2007), akan nampak beban yang begitu tinggi, bahkan sangat mungkin PT. XYZ kelihatan seperti mengalami kerugian yang besar tanggapan pembebanan : Shipping Cost, Insurance Cost, Import Duty, Import Tax, Trucking & Installation Cost dengan SEKALIGUS. Sementara mesin belum berproduksi, belum menghasilkan outpun samasekali. Diperiode-periode berikutnya (2008, 2009, 2010 hingga mesin tersebut ditarik dari penggunaan) akan nampak laba yang tinggi, tanggapan semua pengeluaran tersebut telah dibebankan sekaligus dikala pembelian.

Dalam kasus di atas, bila yang dilakukan yakni pencatatan menyerupai pada pencatatan yang kedua, maka : pada dikala penutupan buku (31 Desember 2007), akan nampak beban yang begitu tinggi, bahkan sangat mungkin PT. XYZ kelihatan seperti mengalami kerugian yang besar tanggapan pembebanan : Shipping Cost, Insurance Cost, Import Duty, Import Tax, Trucking & Installation Cost dengan SEKALIGUS. Sementara mesin belum berproduksi, belum menghasilkan outpun samasekali. Diperiode-periode berikutnya (2008, 2009, 2010 hingga mesin tersebut ditarik dari penggunaan) akan nampak laba yang tinggi, tanggapan semua pengeluaran tersebut telah dibebankan sekaligus dikala pembelian.

Akan menjadi wajar apabila, semua pengeluaran-pengeluaran tersebut dikapitalisasi ( diakui sebagai perolehan) untuk kemudian dibebankan secara gradual selaras dengan penggunaan mesin tersebut (utilization), yaitu dengan cara menyusutkannya (depreciating).

B. AKTIVA TETAP DIBELI DENGAN MENCICIL

Perolehan aktiva dengan pembayaran dicicil, tentu pengeluaran kas tidak akan terjadi sekaligus, melainkan bertahap sesuai dengan janji dengan kreditur (Bank). Lain daripada itu, tentu akan ada bunga yang harus ditanggung.

Contoh Kasus :

PT. XYZ membeli sebidang tanah untuk daerah usaha seluas 1 Ha seharga Rp 1,900,000,000,-, dengan sistem pembayaran sebagai berikut :

Pembayaran pertama yakni sebesar Rp 900,000,000,- sedangkan sisanya dicicil sebanyak 10 kali selama 10 Tahun. Atas Pokok cicilan dikenakan BUNGA TETAP 18% pertahun.

Maka Transaksi ini, dicatat (dijurnal) sebagai berikut :

Bagaimana bila dengan bunga menurun ?.

Maka transaksinya dicatat sebagai berikut :

Untuk jurnal pembayaran pada cicilan yang ke-3 dan seterusnya tentu sudah mampu dihitung bukan ?.

Untuk jurnal pembayaran pada cicilan yang ke-3 dan seterusnya tentu sudah mampu dihitung bukan ?.C. AKTIVA DIBELI DENGAN SAHAM/OBLIGASI

Konsep dasarnya :

(-). Perolehan aktiva tetap diakui sebesar HARGA PASAR saham yang dikeluarkan pada dikala pembelian aktiva terjadi.

(-). Jika harga pasar lebih tinggi dari harga nominal saham, maka harus diakui adanya AGIO SAHAM (premium) sebesar selisihnya.

(-). Jika harga pasar lebih rendah dari harga nominal nya, maka diakui adanya DISAGIO SAHAM (discount).

Contoh Kasus :

PT. XYZ, membeli sebuah truck dengan cara mengeluarkan saham sebanyak 1000 lembar @ Rp 100,000,-

Jika harga pasar saham PT. XYZ dikala itu yakni @ Rp 95,000, maka transaksi dicatat dengan jurnal :

[-debit-] Truck = Rp 95,000,000,-

[-debit-] Disagio Saham (discount) = Rp 5,000,000,-

[-credit-] Modal Saham = Rp 100,000,000,-

Jika harga pasar saham PT. XYZ dikala itu yakni @ Rp 110,000, maka transaksi dicatat dengan jurnal :

[-debit-] Truck = Rp 110,000,000

[-credit-] Modal Saham = Rp 100,000,000,-

[-credit-] Agio (premium) Saham = Rp 10,000,000,-

D. AKTIVA YANG DIBANGUN

Dalam banyak kejadian, untuk aktiva bangunan lebih sering diperoleh dengan dibangun terlebih dahulu (tidak membeli bangunan siap pakai).

Konsep dasarnya :

(-) Jika menggunakan jasa kontraktor (diborongkan), maka harga perolehan aktiva bangunan diakui sebesar nilai kontraknya.

(-) Jika menggunakan jasa kontraktor (diborongkan), maka harga perolehan aktiva bangunan diakui sebesar nilai kontraknya.(-) Jika dibangun sendiri, maka harga perolehan aktiva diakui sebesar seluruh pengeluaran atas pembangunan gedung (property) tersebut.

Bagaimana bila pembangunan terjadi di dikala perusahaan sudah beroperasi ?.

Sengaja saya tidak membahas kasus untuk 2 jenis pembangunan yang di atas, karena terlalu sederhana, biasa-biasa saja. Saya akan konsentrasikan pembahasan pada kasus pembangunan yang dilakukan pada dikala perusahaan telah beroperasi, akan lebih menarik :-)

Apa yang menarik dalam kasus ini ?

Okay…..

Dalam pembangunan tentu ada banyak pengeluaran…

In the same time …………

Perusahaan telah beroperasi, telah berproduksi, yang juga banyak terjadi pengeluaran. Sering terjadi beberapa pengeluaran mixed up, alias TERCAMPUR ADUK.

Jika kita kelompokkan, pengeluaran-pengeluaran yang terjadi untuk pembangunan (construction) sama saja dengan pengeluaran-pengeluaran proses produksi di perusahaan, yang terdiri dari 4 kelompok pengeluaran besar :

a. Bahan pribadi (material)

b. Upah pribadi (direct labour)

c. Biaya Tak pribadi (overhead)

d. Biaya operasional (expenses)

Pengeluaran kelompok a ? : Forget about this, ini mudah untuk dipisahkan.

Pengeluaran kelompok b? : Tidak sulit untuk dipisahkan. So, kita lupakan ini

Pengeluaran kelompok c & d ini yang rada susah untuk dipisahkan. Sudah pasti perusahaan akan banyak memakai sources yang sama untuk post pengeluaran ini.

Misalnya : Air, Listrik, telepon, peralatan tertentu, transportasi, gaji satpam, bahkan tidak jarang perusahaan menugaskan staff atau karyawan tertentu yang disamping bekerja untuk perusahaan yang telah berjalan juga ditugaskan untuk mengawasi proyek pembangunan yang sedang berlangsung.

Misalnya : Air, Listrik, telepon, peralatan tertentu, transportasi, gaji satpam, bahkan tidak jarang perusahaan menugaskan staff atau karyawan tertentu yang disamping bekerja untuk perusahaan yang telah berjalan juga ditugaskan untuk mengawasi proyek pembangunan yang sedang berlangsung.Termasuk staff accounting, disamping ngurusin keuangan dan pembukuan kantor yang telah beroperasi, juga harus mencatat (membukukan) segala transaksi yang timbul dari proses pembangunan juga :-). Well, tidak apa-apa, hitung-hitung sekalian mencar ilmu struktur pengeluaran dalam proses konstruksi… menarik kan ? dapat ilmu kan ?.

Kembali ke pokok permasalahan…..Bagaimana memisahkannya ?.

Walaupun semenjak awal perusahaan sudah aware dan care untuk memisahkan setiap nota (bukti transaksi), akan tetapi ada certain pengeluaran yang memang sulit dan memang tidak mungkin mampu dipisahkan dengan mudah.

Untuk menjawab kasus ini kita pergunakan INCREMENTAL METHOD, yaitu : dengan mencari selisih overhead cost atau expenses antara overhead/expenses yang terjadi setelah adanya konstruksi dibandingankan dengan sebelum adanya konstruksi.

Contoh Kasus :

PT. XYZ melaksanakan perluasan pabrik semenjak 22 Oktober 2007, dengan mebangun satu embel-embel gedung. Di sisi lain PT. XYZ telah beropersi dan berproduksi semenjak 2 tahun yang lalu. Dari Laporan Laba-Rugi PT. XYZ diperoleh data-data sebagai berikut :

Dengan melihat perbandingan data di atas, maka porsi yang perlu dikapitalisasi dapat kita tentukan, lihat kolom terakhir pada table dibawah ini :

Jurnalnya pun dapat dikita tentukan, perhatikan jurnal dibawah :

E. AKTIVA DIPEROLEH DENGAN PERTUKARAN

Pertukaran aktiva tetap disini maksudnya yakni aktiva yang telah dimiliki ditukarkan dengan aktiva yang dimiliki oleh pihak (perusahaan/orang) lain.

Pada kasus pertukaran yang menjadi duduk perkara utama yakni penentuan nilainya. Hal ini disebabkan oleh karena adanya banyak sekali kondisi atas pertukaran yang terjadi. Yang menjadi patokan dasar yakni :

Pertukaran aktiva sejenis atau tidak

Harga Pasar diketahui atau tidak

Disertai arus kas atau tidak

Berikut yakni banyak sekali kemungkinan kombinasi atas kondisi pertukaran aktiva tetap dan perlakuan akuntansinya :

(a). Harga pasar diketahui, tidak disertai arus kas, maka :

Aktiva tetap yang diterima dicatat sebesar harga pasar aktiva yang memiliki keabsahan bukti transaksi yang lebih memadai. Jika sama-sama berpengaruh ke absahannya, maka yang diakui yakni harga pasar aktiva yang diserahkan, tetapi bila aktiva yang diterima memiliki bukti transaksi yang lebih lengkap maka perolehan aktiva dicatat sebesar aktiva yang diterima.

(b). Harga Pasar tidak diketahui (sejenis maupun beda jenis)

Harga perolehan aktiva dicatat sebesar NILAI BUKU aktiva yang diserahkan. Untuk kasus menyerupai ini, diharapkan peniadaan akumulasi penyusutan atas aktiva yang diserahkan.

Contoh kasus :

Maka jurnalnya adalah :

[-debit- ] Aktiva Tetap Mesin = Rp 1,000,000,-

[-debit- ] Akumulasi penyusutan = Rp 500,000,-

[-credit-] Peralatan = Rp 1,500,000,-

(c). Aktiva Beda Jenis, Harga Pasar Diketahui, Disertai Arus Kas.

Adanya arus kas, kemungkinannya ada 2 :

-Disertai arus kas masuk, berarti ada laba pertukaran, maka laba diakui

Aktiva Sejenis, Harga Pasar diketahui, Disertai arus kas :